mer. 26 nov. 2025

La Banque centrale de Nouvelle-Zélande a réduit son taux de référence de 0,25 % ce matin, tout en signalant qu’il s’agissait de la fin de son cycle d’assouplissement.

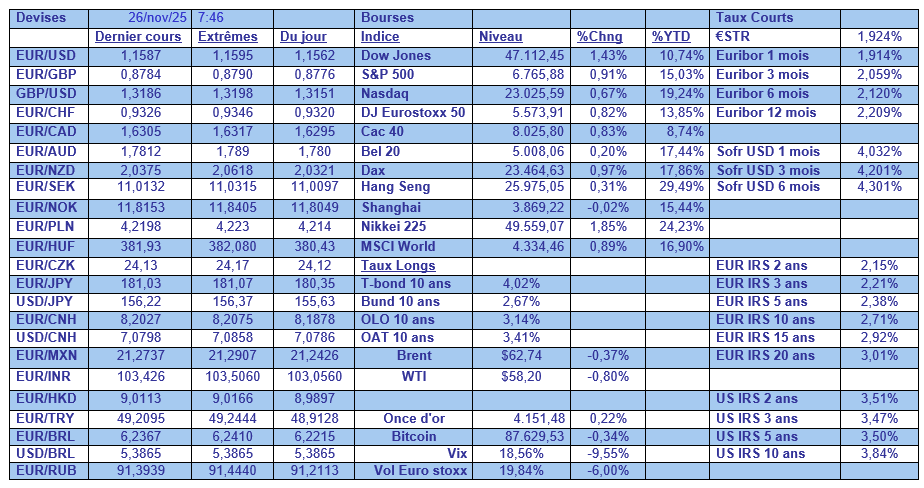

Dernière séance

Elle a ramené son taux à 2,25 %, et dans ses prévisions, elle table sur un taux de 2,20 % au premier trimestre de 2026 et de 2,65 % au quatrième trimestre 2027.

Il faut dire que depuis août 2024, elle a réduit ses taux de 325 points de base, et lors de cette réunion la question d’un statu quo des taux a été débattue.

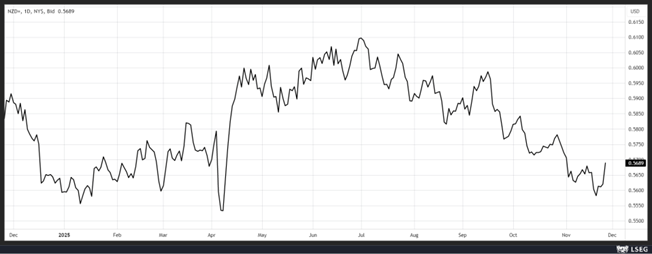

Le dollar néo-zélandais s’est nettement renforcé par rapport au dollar américain, et le taux obligataire à 2 ans a également augmenté, sans surprise.

La fin du cycle d’assouplissement intervient alors que la Banque centrale table sur un taux d’inflation de 2 % l’année prochaine, et sur une croissance modeste de 0,4 % au troisième trimestre et de 0,7 % au quatrième trimestre de cette année.

Cette croissance reste faible malgré la stimulation monétaire constante, minée par une faible confiance et un marché de l’immobilier en plein marasme après une chute brutale à la suite des précédentes hausses de taux.

Consommateurs prudents

C’est ce qui ressort des chiffres des ventes au détail aux États-Unis pour le mois de septembre, publiés avec beaucoup de retard à cause de la fermeture du gouvernement.

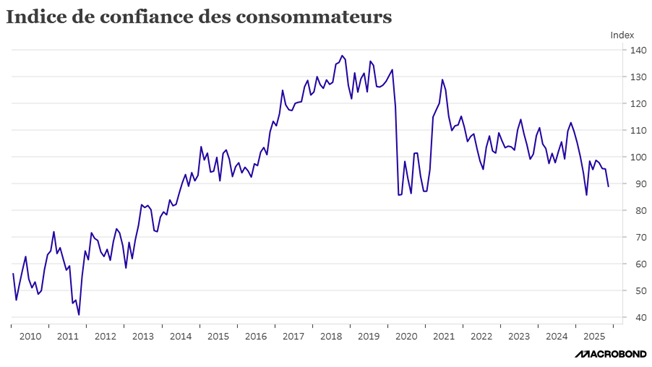

Confirmés par l’enquête du Conference Board montrant que la confiance des consommateurs américains a chuté à son plus bas niveau en sept mois en novembre.

Les ventes au détail ont augmenté de 0,2 % après une hausse de 0,6 % en août, soit une hausse de 4,3 % sur un an.

Les ventes au détail hors automobiles, essence, matériaux de construction et services alimentaires ont baissé de 0,1 % en septembre, après une hausse de 0,6 % en août.

Comme déjà évoqué, les dépenses ont été tirées par les ménages à hauts revenus, alors que de nombreux consommateurs à revenus moyens et faibles sont en difficulté, créant ce qu’on appelle une économie en forme de K.

Ce recul des ventes au détail est en partie lié à l’augmentation des prix, mais aussi aux craintes sur l’état du marché de l’emploi.

C’est pour ces mêmes raisons que l’indice de confiance des consommateurs du Conference Board a chuté.

La confiance s’est détériorée dans presque toutes les catégories de revenus et sur tout l’échiquier politique, avec une inquiétude particulière sur l’état du marché de l’emploi.

Cette enquête a également montré que les consommateurs anticipaient une hausse de l’inflation au cours des 12 prochains mois.

À propos d’inflation, et toujours un chiffre publié tardivement puisqu’il concerne le mois de septembre, les prix à la production ont augmenté de 0,3 % en septembre. Elément important et qui explique aussi en partie la baisse des ventes au détail, les prix des produits alimentaires, principalement le bœuf, les fruits frais et les céréales, ont augmenté de 1,1 % d’un mois à l’autre. Soit une hausse des prix à la production de 2,7 % sur un an comme le mois passé.

Annonces du gouvernement

La ministre britannique des finances, Rachel Reeves, devrait annoncer ce mercredi de nouvelles augmentations d’impôts pour tenter d’équilibrer son budget.

Un peu plus d’un an après avoir ordonné des hausses d’impôts de 40 milliards de sterlings, elle est contrainte de procéder à de nouvelles hausses compte tenu de la dégradation de l’économie et de l’augmentation du coût de la dette.

Elle devrait annoncer des hausses d’impôts de l’ordre de 20 à 30 milliards de sterlings, mais cela pourrait ne pas suffire à redresser les finances publiques.

Clairement, elle joue sa crédibilité ainsi que celle du Premier ministre, qui est contesté au sein de son parti. Et en l’absence de crédibilité, la sanction des marchés sera immédiate avec une hausse des rendements obligataires qui viendrait encore aggraver le coût de la dette.

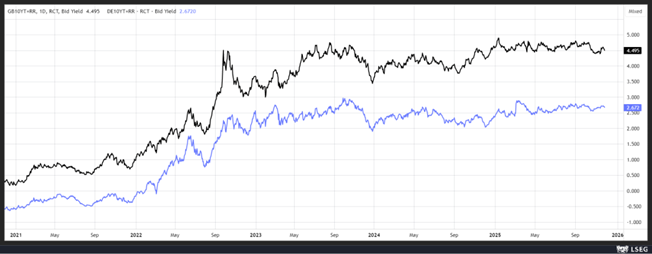

Ce coût de la dette a toujours été plus élevé qu’en Allemagne, par exemple, mais il a eu tendance à s’élargir depuis deux ans comme le montre le graphique.

Préparer le marché

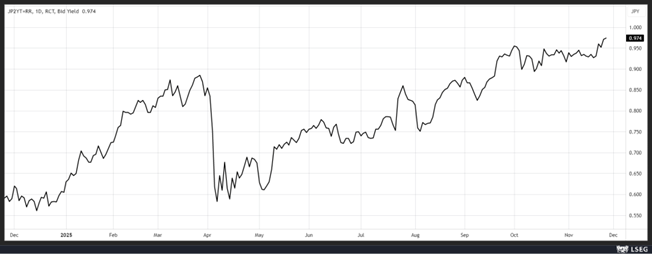

Et en même temps tenter de ralentir la baisse du yen, tel est le message distillé par plusieurs sources aux marchés, soulignant qu’une éventuelle hausse des taux par la Banque du Japon n’était pas à exclure dès le mois prochain.

Il ressort aussi que lors de la réunion entre la Première ministre Sanae Takaichi et le gouverneur de la BOJ Kazuo Ueda la semaine dernière, les objections politiques immédiates à des hausses de taux ont été levées de la part de la nouvelle administration.

Et clairement la baisse du yen fait craindre une hausse de l’inflation, ce qui justifierait pleinement une hausse des taux. Manifestement la BOJ veut préparer les marchés au cas où, et ne pas les prendre par surprise comme en juillet 2024.

Mais la décision de relever les taux en décembre ou de les maintenir jusqu’en janvier reste serrée, et elle dépendra aussi de la décision de la FED la semaine prochaine, car cela aura un impact inéluctablement sur le yen.

Si la FED baisse ses taux, le dollar devrait reculer, ce qui diminuerait la pression sur le yen, inversement, un statu quo monétaire entraînerait une hausse du dollar qui mettrait encore plus sous la pression le yen.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances