ven. 16 févr. 2024

Comme le Japon, la Grande-Bretagne a terminé l’année avec une contraction de son produit intérieur brut au quatrième trimestre et est également en récession technique.

Récession

Le PIB s’est contracté de 0.3% au quatrième trimestre, après un recul de 0.1% le trimestre précédent, ce qui a aussi fait basculer la Grande-Bretagne en récession technique.

L’économie britannique n’est qu’à 1 % de son niveau de fin 2019, avant que la pandémie de Covid ne frappe l’économie, seule l’Allemagne parmi les pays du G7 fait pire, et les perspectives ne sont guère réjouissantes, mais je vais y revenir.

Sur l’ensemble de l’année 2023, la croissance n’a été que d’un petit 0.1%, et la BoE ne prévoit qu’une croissance de 0.25% pour cette année.

Il n’en fallait pas plus, surtout après la publication des chiffres d’inflation jeudi, pour relancer le débat sur une réduction des taux de la part de la Banque centrale, même si cette dernière s’est montrée prudente et entend bien se laisser du temps avant agir.

Plus faible que prévue

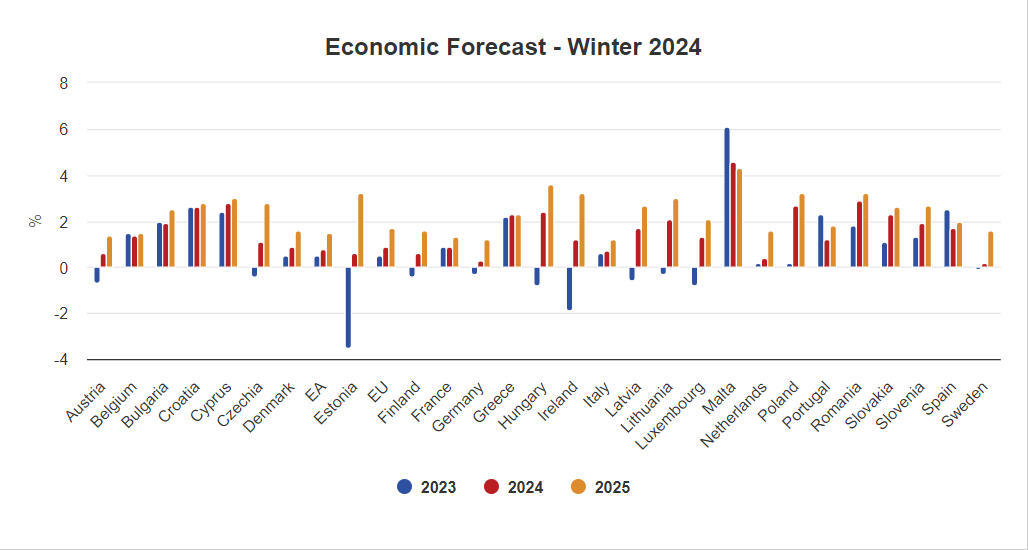

Tel est le constat de la Commission européenne, lors de la présentation de ses prévisions, en parlant de la croissance en Europe pour cette année.

Elle reconnait que ce début d’année ne démarre pas sous les meilleurs auspices et qu’après avoir connu une croissance de 0.5% en 2023, l’UE devrait connaitre une croissance de 0.9% et la zone euro de 0.8% en 2024, contre respectivement 1.3% et 1.2% lors de ses précédentes prévisions.

La bonne nouvelle, par contre, est que l’inflation devrait revenir plus rapidement, la Commission tablant, pour la zone euro, sur un taux de 2.7% cette année et de 2.2% en 2025.

Pour la Belgique, la Commission table sur une croissance de 1.4% pour cette année et de 1.5% en 2025, estimant que « la consommation privée devrait continuer à progresser, car les consommateurs sont confrontés à des hausses de prix moins importantes et l’emploi devrait continuer à augmenter. Dans le même temps, la transition énergétique et la mise en œuvre du plan de relance et de résilience (RRP) devraient soutenir la formation brute de capital fixe. Les investissements publics dans les infrastructures devraient également s’accélérer à l’approche du cycle électoral de 2024. En revanche, l’investissement dans la construction résidentielle devrait continuer à être freiné par des coûts de financement élevés à court terme, avant de se redresser sur l’horizon de prévision dans le cadre d’un assouplissement modéré des conditions de financement ».

Pour l’Allemagne, le tableau est nettement moins positif, ce qui a incité la Commission à revoir à la baisse le taux de croissance pour 2024 à 0.3% (contre 0.8%), et inchangé à 1.2% pour 2025.

Pour justifier cette révision, la Commission constate que « les indicateurs de sentiment restent faibles, certains indicateurs ayant atteint en janvier leur niveau le plus bas depuis la crise du COVID-19, ce qui laisse présager une croissance économique modérée au premier semestre 2024. La croissance de l’investissement devrait rester faible par rapport aux valeurs d’avant la pandémie, en raison de la morosité des investisseurs en début d’année. Les pénuries de main-d’œuvre continuent de constituer un goulet d’étranglement pour l’activité. Une reprise tirée par le commerce est également peu probable, car les exportations et les importations devraient croître à peu près au même rythme au cours des deux années de prévision. Le resserrement des conditions de la politique budgétaire devrait également avoir un impact négatif sur les perspectives de croissance à court terme ».

Mais à en croire, les chambres de commerce et d’industrie allemandes DIHK, la Commission se montrerait encore trop optimiste, car elles tablent sur une contraction de 0.5% cette année, ce qui constituerait le pire ralentissement depuis vingt ans. Elles se basent sur un sondage réalisé auprès de plus de 27.000 entreprises, qui a montré que 35 % d’entre elles s’attendent à une détérioration de leur activité au cours des 12 prochains mois et seulement 14 % à une amélioration.

Un des point soulignés dans cette enquête est que près de trois entreprises sur cinq considèrent les politiques économiques de l’Allemagne comme un risque pour les affaires. Ce qui a fait dire à l’économiste Clemens Fuest, directeur de l’institut IFO, que « le problème central est que le gouvernement fédéral n’a pas de stratégie de croissance convaincante à moyen terme ».

A cause des températures

Je ne parle pas de la douceur printanière anormale que nous connaissons actuellement, mais des températures glaciales qu’ont connu les Etats-Unis en janvier, qui ont plombé les ventes de détail.

Elles ont chuté de 0.8%, et en plus le chiffre du mois de décembre a été revu à la baisse à 0.4% contre 0.6%. il faut relativiser ce chiffre, car elles baissent généralement en janvier, mais les conditions météorologiques expliquent en grande partie ce recul.

Et ces températures glaciales ont également porté un coup à la production manufacturière qui a reculé de 0.5% en janvier.

Mais ce chiffre des ventes de détail ne remet nullement en cause le scénario d’un atterrissage en douceur de l’économie, car les dépenses de consommation restent saines, grâce à la résistance du marché du travail et à l’augmentation du pouvoir d’achat des ménages à mesure que l’inflation s’atténue.

Ce qui ne justifie dès lors aucune précipitation dans la baisse des taux, comme d’ailleurs s’est plu à le rappeler le président de la FED d’Atlanta, Raphael Bostic.

Tout en soulignant les progrès accomplis pour réduire les pressions inflationnistes, il constate que « je m’attends à ce que le taux d’inflation continue à baisser, mais plus lentement que le rythme impliqué par les signaux des marchés en matière de politique monétaire ».

Ce qui veut dire, c’est qu’il faut encore se donner du temps avant de baisser les taux, et que « nous envisagerons probablement bientôt le moment approprié pour que la politique monétaire devienne moins restrictive. Pour l’instant, la solidité du marché du travail et de la macroéconomie offre la possibilité de prendre ces décisions politiques sans urgence oppressante ».

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances