ven. 27 janv. 2023

L’économie américaine a terminé sur une croissance soutenue l’année 2022, tout en montrant des signes de ralentissement, mais d’un ralentissement en douceur.

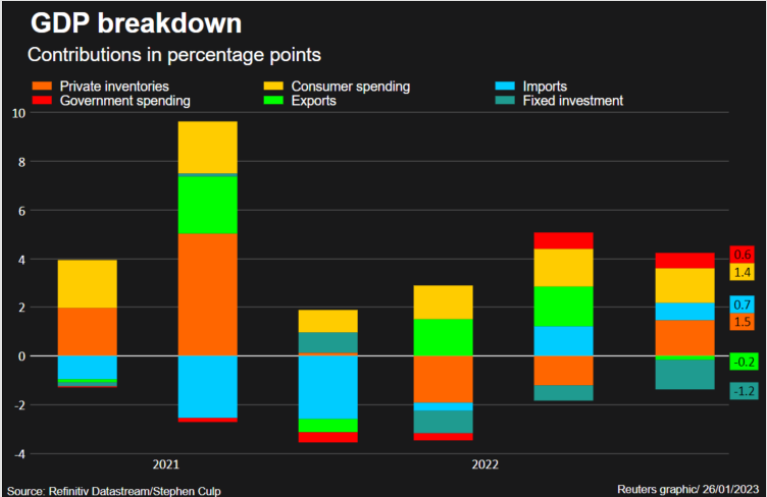

PIB américain

Le PIB a progressé de 2,9 % en taux annuel au quatrième trimestre après un taux de 3,2 % le trimestre précédent, soit un taux de 2,1 % de croissance sur l’ensemble de l’année 2022.

Cependant, tout indique que le même rythme de croissance ne sera plus de mise en 2023, si on décortique ce chiffre du PIB. Certes, les dépenses de consommation sont restées soutenues avec un taux de 2,1 %, mais ont montré un tassement en fin de trimestre.

Et surtout, la demande pour les biens marque sérieusement le pas et les ménages ont puisé dans leur épargne. Avec comme conséquence que les stocks ont gonflé, ajoutant certes 1,46 % à la croissance en 2022, mais étant déjà vu comme un frein à la croissance en 2023.

Cependant, le sentiment qui dominait après ces chiffres était que l’économie américaine semblait s’orienter vers un atterrissage en douceur et on a dès lors assisté à une hausse de la bourse et une hausse des taux, ce qui est un peu antinomique, il faut bien le reconnaitre. La FED n’en pas encore fini avec les hausses de taux, mais elles devraient être plus modérées, ce qui a rassuré les marchés.

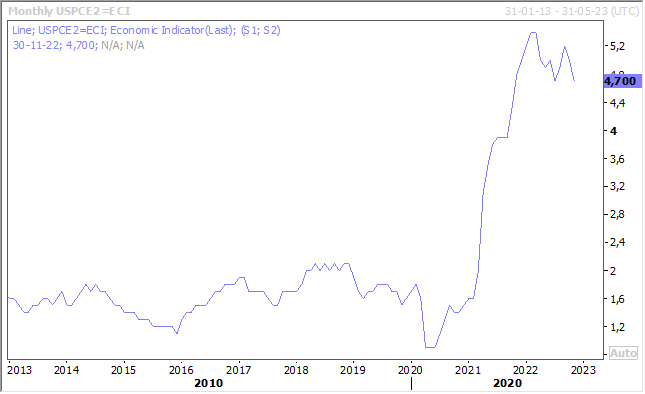

Cet après-midi sera publié le Core PCE Price Index (indice des prix des dépenses de consommation personnelle), très regardé par la FED, qui devrait confirmer le reflux de l’inflation. Il est attendu à 4,4 % en décembre contre 4,7 % en novembre, ce qui devrait confirmer une hausse de 0,25 % des taux de la part de la FED la semaine prochaine.

Sur la défensive

En parlant de la BOJ, qui continue de défendre coûte que coûte sa politique de contrôle des rendements. Comme le taux à 10 ans frôle de nouveau les 0,50 %, elle a annoncé qu’elle allait accorder des prêts à cinq ans contre garantie aux institutions financières.

C’est la deuxième fois qu’elle procède de la sorte cette semaine et cela fait partie des nouvelles mesures qu’elle avait décidé de mettre en place pour garantir ses objectifs de taux.

Elle avait en effet modifié les règles relatives à l’opération d’approvisionnement en fonds, de sorte qu’elle puisse en injecter sur une période allant jusqu’à 10 ans dans les institutions financières contre une garantie.

Cette politique de préserver cet objectif de rendement est cependant très critiquée et même le FMI estime que la BOJ devrait laisser les rendements des obligations d’État évoluer avec plus de souplesse.

« Compte tenu des risques bilatéraux pour l’inflation, une plus grande flexibilité des rendements à long terme permettrait d’éviter des changements brusques par la suite. Cela permettrait de mieux gérer les risques d’inflation et contribuerait également à remédier aux effets secondaires d’un assouplissement prolongé », a déclaré le FMI.

Le FMI estime aussi que si les risques d’inflation augmentent de manière significative, elle devra retirer son soutien monétaire de manière plus énergique.

On le voit les pressions s’accentuent sur un changement de politique et même si le yen s’est stabilisé pour le moment, il devrait encore se renforcer à l’avenir.

Prix du pétrole soutenu

Plusieurs éléments contribuent à la hausse du prix du pétrole. D’abord, le chiffre du PIB aux États-Unis qui a rassuré sur un scénario d’un atterrissage en douceur. Ensuite, la perspective de la réunion de l’OPEP la semaine prochaine qui devrait maintenir en principe en l’état ses niveaux de production.

Les espoirs d’une reprise de l’activité en Chine après des signaux encourageants concernant la situation sanitaire. Il semblerait que le pic soit passé avec une diminution importante des patients dans les hôpitaux.

Ce qui pourrait encore soutenir les prix, ce sont les nouvelles mesures que l’Union européenne et le G7 ont décidé à partir du 5 février, à savoir d’élargir le plafond de prix sur le brut russe aux produits raffinés.

Il faudra encore rajouter à tout cela les décisions des Banques centrales la semaine prochaine, qui pourraient avoir un impact sur le dollar et dès lors aussi par effet de ricochet sur le prix du baril.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance