lun. 23 mars 2026

Pas d’accalmie en vue, bien au contraire, et nous sommes peut-être à un tournant extrêmement grave qui pourrait faire basculer la guerre dans une destruction massive dont les conséquences seraient incalculables.

Au bord du précipice

Israël a prévu des semaines de combats supplémentaires. Alors que Trump a menacé de frapper le réseau électrique iranien dans les 48 heures si le détroit d’Ormuz n’était pas totalement ouvert à la navigation.

En représailles, l’Iran a déclaré qu’il frapperait les systèmes d’énergie et d’eau de ses voisins du Golfe si Trump mettait à exécution sa menace.

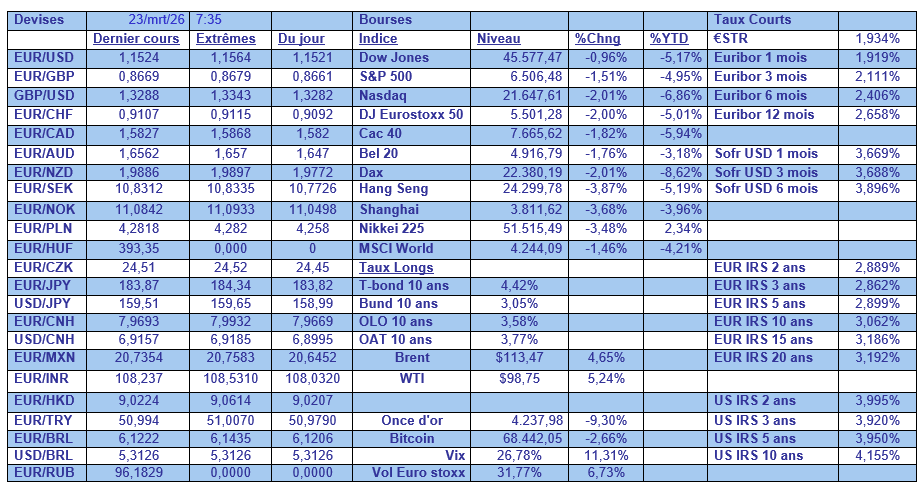

Résultat, ce matin, le prix du Brent se situe à 112 $, les bourses asiatiques ont nettement plongé dans le rouge, les futures des bourses européennes affichent des baisses de 1,50 %, et les taux obligataires ont littéralement explosé, ce qui explique le recul de l’or.

Explosion des coûts des emprunts

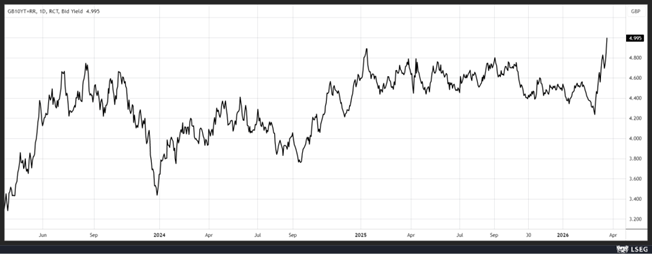

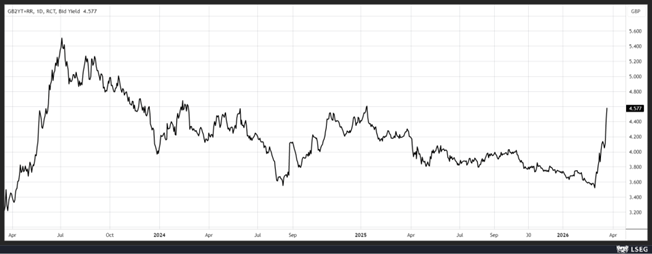

Déjà vendredi, le rendement de l’obligation en sterling à 10 ans avait brièvement dépassé le seuil des 5 %, une première depuis juillet 2008.

Mais le mouvement a concerné l’ensemble de la courbe, avec une hausse aussi fulgurante de l’obligation à 2 ans, qui a intégré non plus une baisse des taux par la BoE, mais une hausse.

Comme les autres pays, la Grande-Bretagne est touchée de plein fouet par la flambée des prix de l’énergie, avec une Banque centrale qui a radicalement changé son discours et par des finances publiques qui ne permettent pas d’envisager des mesures pour amortir cette hausse des prix de l’énergie.

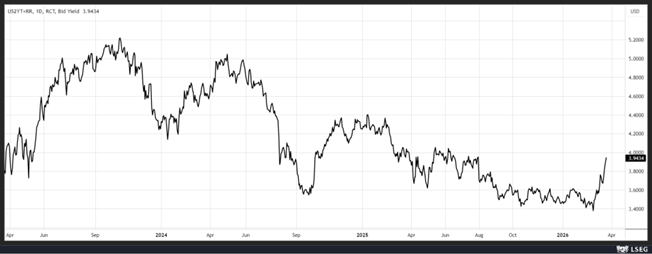

Même constat aux États-Unis, où le rendement du Treasury 2 ans indique que le marché ne croit plus à une baisse de taux de la part de la FED.

Et le constat est évidemment le même en Europe avec une poussée également des rendements obligataires.

Tout semble se mettre en place pour le pire des scénarios. Une flambée de l’énergie qui touche de plein fouet les consommateurs, ce qui les amène à réduire fortement leurs dépenses. Cette hausse de l’énergie et cette baisse de la demande assombrit les bénéfices des entreprises.

La hausse des rendements obligataires affecte les cours des actions, mais surtout aggrave la situation budgétaire des Etats, qui voient leurs coûts de financement augmenter.

Conséquences incalculables

Nous sommes sur une poudrière et personne ne sait comment cela va se terminer, mais les responsables des Banques centrales changent leur vision au fur et à mesure des jours qui passent et que le conflit s’aggrave.

Le gouverneur de la FED, Christopher Waller, partisan des baisses de taux, a reconnu que « nous ne savons pas où cela va nous mener, mais nous devons penser que la prudence est peut-être justifiée ».

Si les prix élevés de l’énergie commencent à faire grimper les taux d’inflation sous-jacents, « il faudra réagir », a déclaré Waller.

Mais pour l’instant, « je veux juste attendre et voir où cela mène, et si les choses se passent raisonnablement bien et que le marché du travail continue d’être faible, je recommencerais à plaider en faveur d’une réduction du taux directeur plus tard dans l’année ».

En tout état de cause, le scénario d’un conflit court est déjà du passé, et tout le monde essaye de se projeter en se basant sur un conflit qui dure.

Selon un rapport de la FED de Dallas, « une fermeture du détroit d’Ormuz qui retirerait du marché près de 20 % de l’approvisionnement mondial en pétrole tout au long du deuxième trimestre 2026 devrait faire grimper le prix du pétrole à un peu moins de 100 dollars le baril ».

Pour Luis de Guindos, vice-président de la BCE, « la politique monétaire ne peut pas empêcher la guerre d’avoir un impact initial sur l’inflation et la croissance, mais la BCE peut surveiller la situation et être attentive aux effets de second tour potentiels ».

Et le chiffre de 2,6 % avancé par la BCE pour l’inflation cette année semble déjà être remis en cause compte tenu du niveau du prix du baril et du fait que la guerre n’est pas prête de se terminer.

D’ailleurs de Guindos a souligné que la BCE surveillerait l’inflation sous-jacente, les attentes en matière de prix et des éléments spécifiques tels que les prix des engrais et des denrées alimentaires.

L’Agence internationale de l’énergie consulte les gouvernements d’Asie et d’Europe sur la mise en circulation de stocks de pétrole supplémentaires, a déclaré ce matin le directeur exécutif de l’Agence, Fatih Birol.

« Si c’est nécessaire, bien sûr, nous le ferons. Nous examinons les conditions, nous analysons, nous évaluons les marchés et nous discutons avec nos pays membres », a déclaré Birol.

Il a entamé un tour du monde, en commençant par l’Asie particulièrement affectée par la fermeture du détroit d’Ormuz.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances