mer. 4 mars 2026

Les bourses, déjà fragilisées par les interrogations sur les valeurs technologiques, ont encore connu une séance dans le rouge vif hier, et ce matin, en Asie, la correction continue.

Corrections boursières

Compte tenu de la hausse du prix du baril et du gaz, la correction des marchés boursiers est logique, car cette hausse pourrait entraîner une hausse de l’inflation et par effet de ricochet un risque de remontée des taux d’intérêt.

A regarder les corrections en Asie, ce matin, en particulier de l’indice de la bourse de Séoul, une autre raison émerge pour expliquer la baisse. La Corée du Sud ou le Japon sont de grands importateurs de pétrole, mais curieusement, la baisse concerne plutôt les valeurs technologiques qui avaient fortement grimpé ces derniers temps.

Cette correction des bourses est dès lors en plus accentuée par des débouclages de positions et aussi clairement par une réduction des risques dans les portefeuilles en réduisant les actions ayant des bêtas élevés.

Mais pour autant, ne minimisons pas le fait que la fermeture pour le moment du détroit d’Ormuz affecte particulièrement l’Asie et sa sécurisation semble compliquée à mettre en place. Mais l’Iran ne peut pas fermer le détroit pour une longue période, car il dépend totalement du pétrole pour ses revenus.

Il faut à ce stade constater l’impréparation américaine qui n’a nullement envisagé ce blocage du détroit et qui n’a pas tout fait pour neutraliser les moyens d’attaque de l’Iran.

Sur le front des devises, ne nous méprenons pas, le dollar n’a pas retrouvé son rôle de valeur refuge, il est en hausse par rapport à l’euro, au yen ou autres devises asiatiques parce que toutes ces devises sont affectées négativement par la hausse du prix du gaz et du pétrole.

L’or a légèrement corrigé suite à la hausse du dollar, mais aussi dans la perspective d’une remontée des taux, ce qui rendrait le métal précieux moins attractif.

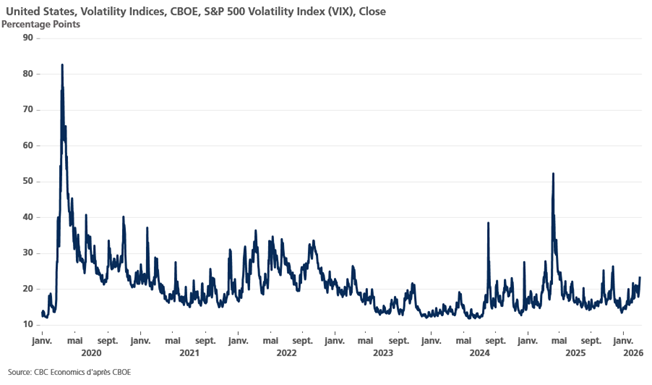

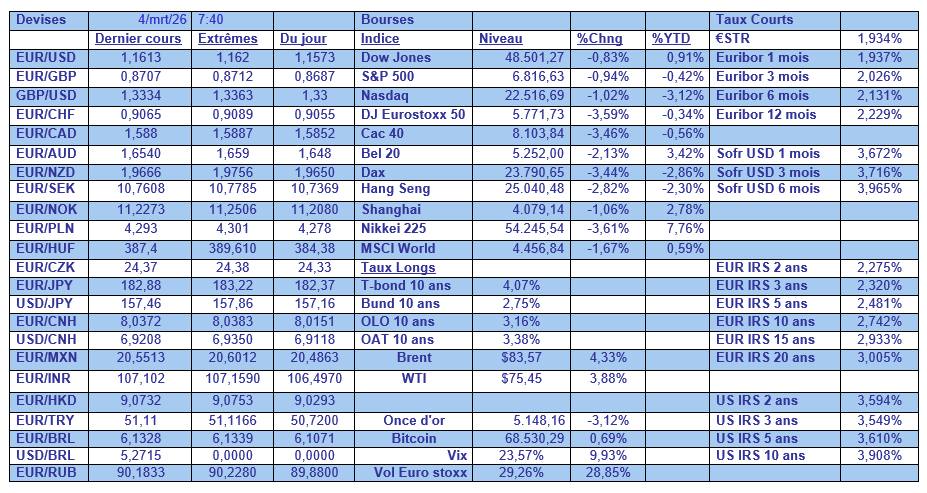

Preuve qu’il y a des prises de bénéfices, l’indice VIX, qui mesure la volatilité des actions aux États-Unis, n’a que très légèrement progressé comme le montre le graphique.

Hausse inattendue

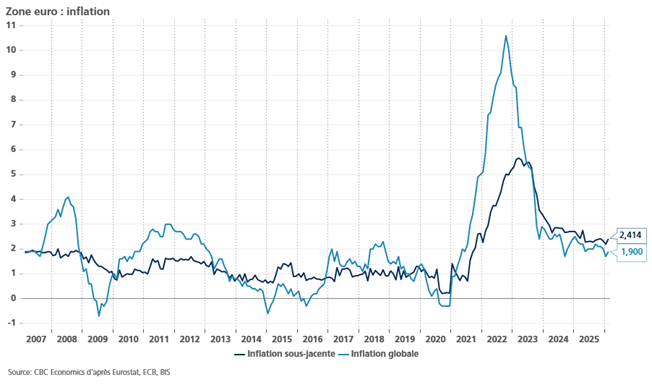

De l’inflation en zone euro, et qui intervient avant une hausse plus marquée si le prix du gaz et du pétrole ne corrigent pas dans les prochaines semaines.

L’inflation globale est en effet passée de 1,7 % en janvier à 1,9 % en février, et l’inflation sous-jacente, hors alimentation et énergie, est passée de 2,2 % à 2,4 %.

Cependant, même si les prix de l’énergie se stabilisent au niveau actuel, l’impact sur l’inflation en zone euro sera limité, ce qui ne devrait pas inciter la BCE à remonter ses taux dans les prochains mois.

Pour autant, elle restera vigilante, car l’inflation des services a progressé à 3,4 % contre 3,2 %, et elle n’entend plus se laisser piéger, comme en 2022, en tablant sur une inflation temporaire qui avait entraîné une remontée tardive des taux de sa part.

Hausses possibles

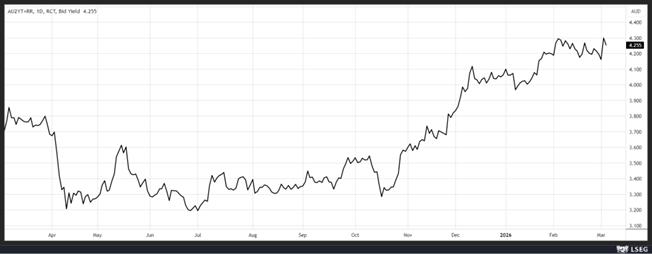

En revanche, la Banque centrale d’Australie, qui a déjà augmenté son taux de 0,25 %, pourrait encore procéder à de nouvelles hausses, hausses qui se reflètent déjà dans le niveau de l’obligation à deux ans.

En tout cas, sa gouverneure, Michele Bullock, a prévenu qu’une augmentation des taux d’intérêt était possible ce mois-ci, si le conseil d’administration décidait que les attentes en matière d’inflation risquaient de ne plus être ancrées.

Si une hausse lors de la réunion du 17 mars semble peu probable, en revanche, une hausse en mai a atteint une probabilité de 75 %.

Mais la publication, ce matin, des chiffres du PIB au quatrième trimestre pourrait rebattre les cartes, tout en ayant à l’esprit que même si la hausse des prix de l’énergie est une aubaine pour l’Australie qui est exportatrice nette d’énergie, cette hausse pourrait peser sur la demande.

Le PIB a progressé de 0,8 % au quatrième trimestre, contre une hausse de 0,5 % au troisième trimestre, soit un taux annuel de 2,6 %, qui est le rythme le plus rapide depuis début 2023.

Même si ce chiffre montre une croissance solide, la consommation des ménages a été faible et ne contribue qu’à hauteur de 0,1 point à la croissance.

Economie fragile

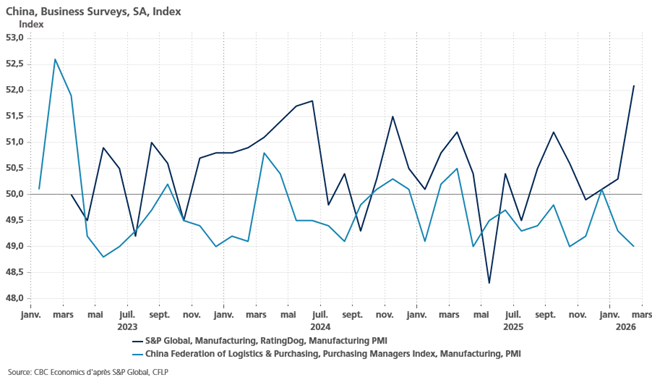

Malgré une croissance de 5 % en 2025, et une hausse incroyable des exportations malgré la hausse des droits de douane, l’économie chinoise est fragile et la situation au Moyen-Orient est source d’énormes inquiétudes.

Preuve de cette fragilité, l’activité manufacturière a affiché des performances mitigées selon l’indice PMI officiel.

Ce dernier est passé de 49,3 en janvier à 49 en février, mais en totale contradiction avec l’indice PMI S&P qui a fortement progressé.

Ce n’est pas la première fois que ces deux indicateurs divergent, et cela peut en partie s’expliquer par le fait que l’indice officiel est plus sensible à la demande intérieure.

Mais la Chine est particulièrement vulnérable à une fermeture du détroit d’Ormuz, car non seulement cela affecterait ses importations de pétrole, mais aussi perturberait ses expéditions de conteneurs et rallongerait les délais de livraison.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances