mar. 17 sept. 2024

Suite aux indicateurs extrêmement décevants en Chine, Goldman Sachs et Citigroup ont abaissé leur prévision de croissance pour cette année, preuve qu’ils ne croient pas à l’impact d’éventuelles mesures de soutien.

Révision à la baisse

Tous les deux ont ramené leur prévision de croissance à 4.7% pour cette année, alors que Goldman Sachs tablait sur un taux de 4.9% et Citigroup de 4.8% jusqu’à présent.

Goldman Sachs a par contre laissé inchangé sa prévision pour 2025 à 4.3%, tout en constatant que « nous pensons que le risque que la Chine ne parvienne pas à atteindre l’objectif de croissance du PIB d’environ 5% sur l’ensemble de l’année augmente, et que l’urgence de nouvelles mesures d’assouplissement de la demande s’accroît également ».

De son côté, Citigroup a abaissé sa prévision pour 2025 à 4.2% contre 4.5% précédemment, en l’absence de mesures pour soutenir la demande intérieure et d’estimer que « nous pensons que la politique budgétaire doit s’intensifier pour sortir du piège de l’austérité et déployer à temps un soutien à la croissance ».

Graduelle

Plusieurs membres de la BCE se sont exprimés pour avertir que l’assouplissement monétaire se fera de façon graduelle. Cela a été le cas de Peter Kazimir, directeur de la Banque centrale de Slovaquie, qui a déclaré, « nous devrons presque certainement attendre jusqu’en décembre pour avoir une vision plus claire avant de prendre notre prochaine décision. Il faudrait un changement significatif, un signal fort, concernant les perspectives pour envisager de soutenir une nouvelle réduction en octobre ».

L’économiste de la BCE, Philip Lane, ne dit pas autre chose, « une approche progressive de la réduction des restrictions sera appropriée si les données entrantes sont conformes à la projection de base. Nous devrions conserver une certaine marge de manœuvre quant à la rapidité de l’ajustement ».

Le principal problème qui incite à la prudence est que la croissance des salaires reste rapide. Selon les données publiées par Eurostat, les coûts de la main-d’œuvre ont augmenté de 4.7 % en rythme annuel au deuxième trimestre, ce qui représente un ralentissement par rapport aux 5 % enregistrés trois mois plus tôt, mais ce chiffre reste bien supérieur au taux de 3 % que la BCE considère comme compatible avec son objectif.

Et pour cette raison, la prudence reste de mise, surtout que l’inflation devrait ralentir avant de repartir à la hausse vers la fin de l’année.

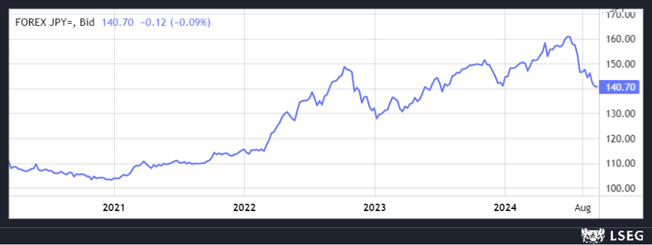

Fermeté du yen

Plus la probabilité d’une baisse des taux de 0.50% de la part de la FED ce mercredi se renforce, plus le yen se renforce par rapport au dollar, ce qui pénalise le Nikkei.

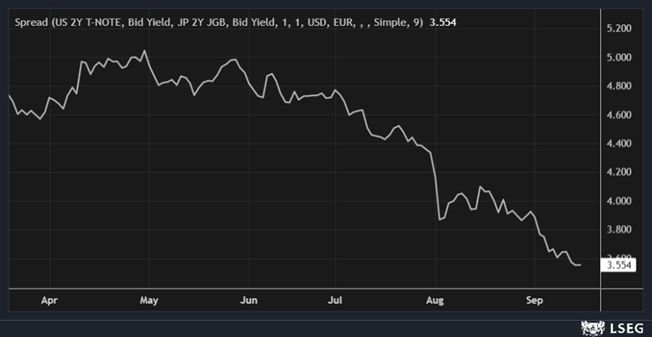

Comme d’un autre côté, la BOJ a augmenté ses taux et devrait encore le faire d’ici la fin de l’année, le différentiel de taux entre le Treasury 2 ans et l’obligation japonaise sur la même période devrait encore se réduire, alors même qu’il a fondu de 130 points de base en 11 semaines.

Ce qui devrait encore pousser le yen un peu plus haut par rapport au dollar, ce qui pénalise les exportations japonaises, qui vont en plus souffrir du ralentissement attendu de l’économie mondiale. Il n’est dès lors pas étonnant que dans ce contexte le Nikkei soit sous pression.

Pourquoi le rapport Draghi est déjà oublié ?

Draghi a tenu des propos extrêmement forts, et pourtant on a déjà l’impression que son rapport est enterré.

L’épisode, hier, de la démission sur le champ de Thierry Breton est la preuve que la Commission s’affaiblit ainsi que la position de la France.

Mais malgré le cri d’alarme de Draghi, à tous les niveaux, le repli sur soi est la seule réponse jusqu’à présent.

Pour rappel, il a entre autres mis en avant le fait que l’industrie de l’armement de l’Union européenne souffre de sa fragmentation. L’Europe exploite douze types de chars différents, tandis que les États-Unis n’en fabriquent qu’un seul.

Dans un rapport publié la semaine passée par l’Institut Kiel, il ressort que la Russie est en mesure de produire autant d’armes en six mois que l’ensemble des forces armées allemandes.

Le constat est le même concernant la politique économique qui doit être plus concertée et qui doit protéger l’UE de la concurrence déloyale. Sans parler d’un marché unique des capitaux qui permettrait de mobiliser l’épargne européenne pour mener à bien des grands programmes d’investissement.

Mais ce rapport tombe à un moment où la France et l’Allemagne sont politiquement affaiblis et ne disposent pas d’un gouvernement fort capable de dialoguer avec la Commission pour faire bouger les lignes.

Pire la Commission apparait très affaiblie et Ursula von der Leyen pourrait bien avoir du mal à constituer une équipe suffisamment crédible pour résister aux coups de boutoir de l’extrême droite.

Si nous ne faisons rien, si nous n’unissons pas nos forces, nous sommes amenés à devenir les vassaux de la Chine et des Etats-Unis. Il est urgent d’agir et de mettre en œuvre les recommandations de Draghi.

Source : Bernard Keppenne - Chief Ecnomist CBC Banque & Assurance