ven. 23 juin 2023

La BOE a finalement surpris en augmentant son taux de 0.50% pour le porter à 5%, soit son niveau le plus élevé depuis 2008.

Frapper fort

Hier, Bernard Keppenne tablait sur une hausse de 0.25%, et il dit s'être trompé, car la BOE, en tenant compte des chiffres d’inflation, n’a pas tergiversé et a décidé d’une hausse de 0.50%.

Cette décision, votée à 7 voix contre 2, a aussi été permise parce que, selon le gouverneur Andrew Bailey, « l’économie se porte mieux que prévu, mais l’inflation est encore trop élevée et nous devons y faire face ». Et « si nous ne relevons pas les taux maintenant, la situation pourrait être pire plus tard ».

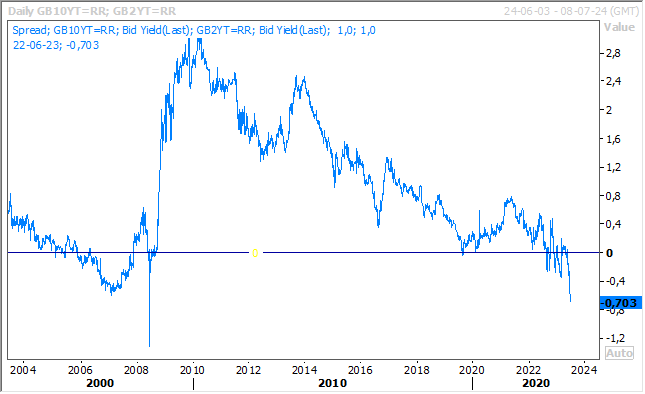

Le mouvement le plus significatif après cette annonce a sans doute été l’inversion de la courbe entre le taux à 10 ans et celui à 2 ans qui s’est très nettement accentuée.

Pour la suite, la BOE ne parle pas de pause et estime qu’un nouveau resserrement de la politique monétaire serait nécessaire s’il existait des preuves de pressions plus persistantes.

Frapper fort encore

La Banque centrale de Norvège a frappé fort aussi en augmentant également son taux de 0.50% pour le porter à 3.75%, ce qui a également été une surprise.

Un peu comme la BOE, pour justifier cette hausse, la Banque centrale a évoqué une inflation beaucoup trop élevée et qui met du temps à refluer, mais également, la faiblesse de sa devise.

Autant dire que cette décision va mettre une fameuse pression sur la Banque centrale de Suède, qui se réunit la semaine prochaine, qui est confrontée aussi à une inflation trop élevée, mais surtout à une forte chute de sa devise.

Elle ne pourra pas sans doute pas échapper à une hausse de 0.50% au risque d’encore aggraver la chute de sa devise. Et pour preuve …

Pas assez fort

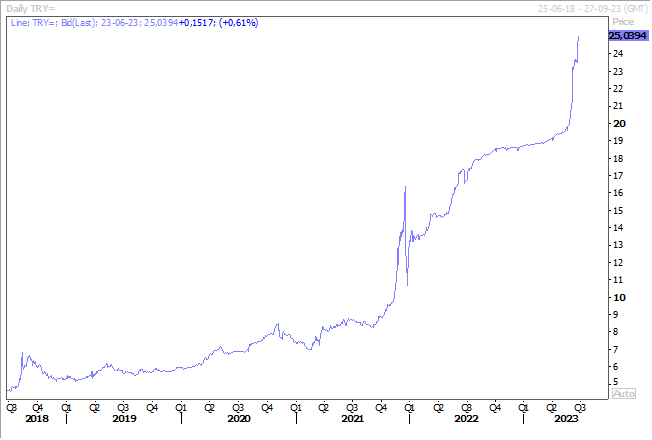

Et pour preuve, la Banque centrale de Turquie n’a pas relevé assez fort ses taux, ce qui a propulsé la livre turque à un nouveau record à la baisse par rapport au dollar.

Elle a bien augmenté son taux, qui est passé de 8.5% à 15%, et a bien déclaré qu’elle irait plus loin, mais les marchés avaient tablé sur une hausse plus significative, ce qui explique la déception.

Pour certains, cette hausse timide des taux suggérerait qu’Erkan, la nouvelle gouverneure, pourrait avoir une marge de manœuvre limitée pour lutter de manière agressive contre l’inflation.

Et pourtant le communiqué laisse clairement la porte ouverte à d’autres hausses de taux, estimant que le resserrement « sera renforcé autant que nécessaire en temps opportun et de manière progressive jusqu’à ce qu’une amélioration significative des perspectives d’inflation soit réalisée ».

Preuve cependant supplémentaire des doutes sur la réelle volonté d’Erdogan d’accepter de laisser agir la Banque centrale, les swaps de défaut de crédit (CDS) de la Turquie ont augmenté de 21 points de base pour atteindre 518 %.

Hausse attendue

Finalement, la Banque centrale de Suisse est la seule à avoir augmenté ses taux comme attendu de 0.25% pour les porter à 1.75%, tout en laissant la porte ouverte à d’autres hausses de taux.

Parce que, malgré le recul observé de l’inflation, « les pressions inflationnistes sous-jacentes ont encore augmenté », et « nous observons donc la persistance d’effets de second tour sur de nombreux biens et services nationaux » a déclaré son gouverneur.

Propos de Powell

Autant dire que les décisions de la BOE et de la Banque centrale de Norvège sont venues donner une connotation différente aux propos de Powell, car cela indique clairement que les Banques centrales n’ont pas encore dit leur dernier mot.

Powell a répété ce qu’il avait déjà dit la veille, mais en précisant encore un peu plus ses intentions en déclarant « qu’il sera approprié d’augmenter à nouveau les taux cette année, et peut-être deux fois, en partant du postulat que l’économie se comporte comme prévu ».

Tout en reconnaissant que le rythme ne sera plus le même qu’avant, « la très grande majorité des membres du Comité pense qu’il y a d’autres hausses de taux à venir, mais nous voulons les faire à un rythme qui nous permette d’observer les nouvelles données ».

Indices PMI

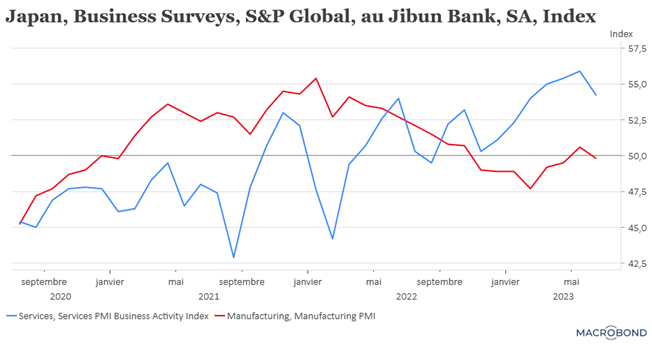

Comme chaque mois, nous attendons la publication des indices PMI, et comme chaque mois, le Japon ouvre le bal.

L’indice manufacturier est repassé sous le seuil des 50, suite à une baisse de la production et des nouvelles commandes, et l’indice des services est resté très ferme, mais à quand même reculé d’un mois à l’autre.

Cela donne la tendance pour les indices attendus aujourd’hui en zone euro, en Grande-Bretagne et aux Etats-Unis, à savoir des indices manufacturiers qui vont rester nettement en territoire négatif, et des indices des services qui restent fermes, mais qui devraient continuer de marquer une courbe rentrante. L’exemple des indices PMI en zone euro illustre bien cela, avec un indice manufacturier attendu stable à 44.8, un indice des services prévu à 54.5 contre 55.1, soit un indice composite à 52.5 contre 52.8 le mois passé.

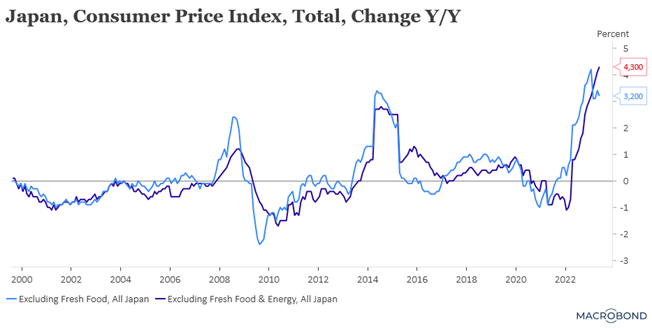

Encore un mot sur le Japon

L’inflation en mai a été plus élevée que prévu et l’inflation sous-jacente s’affiche à son niveau le plus haut depuis 42 ans.

L’inflation de base a bien reculé à 3.2% contre 3.4% le mois précédent, mais moins qu’attendu, mais l’indice hors énergie est passé de 4.1% à 4.3%.

Ces chiffres pourraient inciter la BOJ à revoir ses prévisions d’inflation à la hausse pour cette année, mais de là à envisager un changement de la politique monétaire c’est très probablement encore trop tôt.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance