jeu. 14 sept. 2023

Tous les regards sont bien évidemment tournés vers la BCE, qui se réunit ce jeudi, pour savoir si elle va ou pas encore augmenter ses taux.

Résumé de la situation

D’après les informations, comme évoqué hier, la BCE a revu à la hausse ses prévisions d’inflation pour 2024, et à la baisse celles concernant la croissance dans le cadre de cette réunion.

Les éléments qui plaident pour une hausse, une dernière hausse de taux sans doute, sont justement cette révision à la hausse de l’inflation, la fermeté du prix du baril, le fait que l’économie recule mais n’est pas en récession dans la zone euro, et la peur de ne pas se montrer assez ferme.

Les éléments qui plaident pour un statut quo, sont la révision à la baisse des prévisions de croissance, le net ralentissement économique et la perspective d’une récession en Allemagne, et la peur de faire le pas de trop.

Personnellement, je table sur la dernière hausse de 0.25% lors de cette réunion, avec cependant un message toujours ferme qui laissera entendre que la BCE ne relâchera pas les taux rapidement.

Pas de hausse

En revanche, pas de hausse de taux la semaine prochaine pour la FED, même si l’inflation globale est repartie à la hausse.

En effet, l’inflation globale a augmenté de 0.6% d’un mois à l’autre, soit la plus forte hausse mensuelle depuis juin 2022, soit un taux annuel qui est passé de 3.2% à 3.7%. Mais cette hausse n’est pas une réelle surprise puisqu’elle est liée essentiellement à la remontée du prix de l’essence.

Par contre, l’inflation sous-jacente, a augmenté de 0.3% d’un mois à l’autre, soit un taux annuel qui est passé de 4.7% en juillet à 4.3% en août, ce qui est le niveau le plus bas depuis septembre 2021.

Ces chiffres n’ont pas entrainé beaucoup de réactions sur les marchés parce qu’ils étaient largement anticipés, et parce qu’ils confortent le scénario d’un statu quo.

Mauvaise surprise

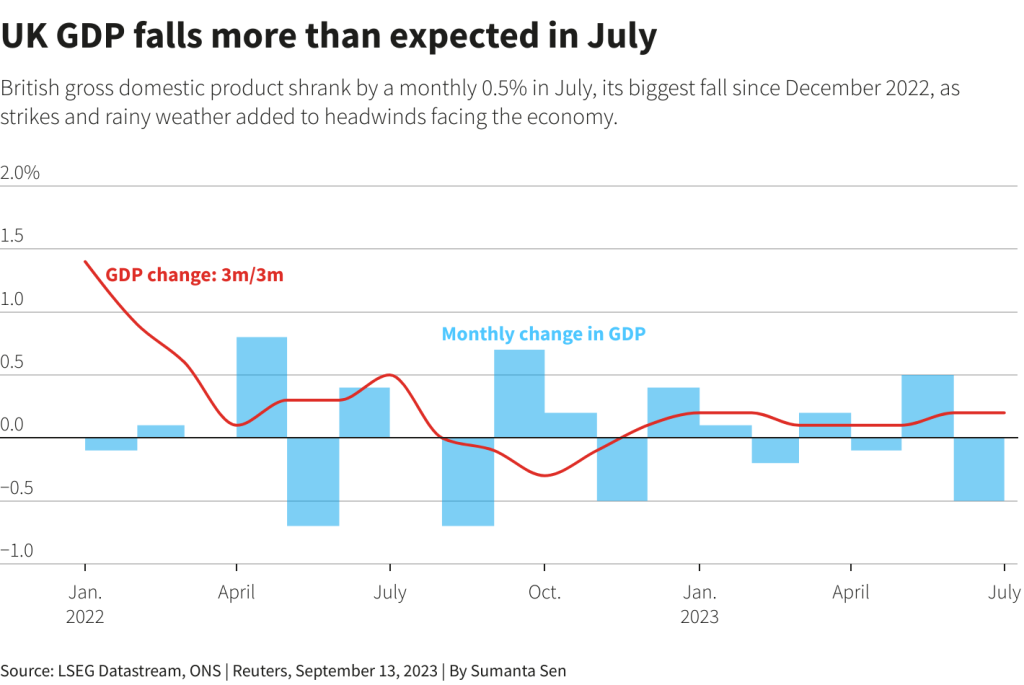

En Grande-Bretagne, avec un recul inattendu du PIB de 0.5% en juillet par rapport à juin, après une hausse de 0.5% en juin.

Ce chiffre vient évidemment compliquer la tâche de la BOE, qui est confrontée à une inflation qui demeure élevée et des tensions sur les salaires.

Si elle est en plus confrontée à un net ralentissement de l’économie, elle se devra de manier avec prudence l’arme des taux.

Cependant, ce recul du PIB est lié à des facteurs temporaires qui ne devraient pas perdurer, à savoir que c’est le secteur de la santé qui a été le principal responsable de cette baisse en raison de l’intensification des actions syndicales menées par les médecins, qui ont entraîné l’annulation de près de 200.000 rendez-vous. Et deuxième facteur temporaire, le temps inhabituellement pluvieux du mois de juillet qui a nui à la production des détaillants et au secteur de la construction.

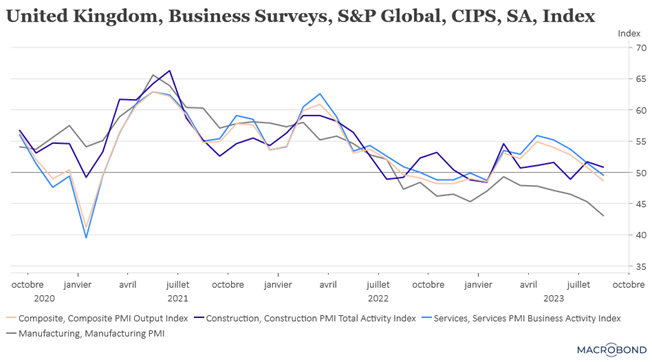

Mais les indices PMI ont quand même montré, comme en zone euro, une nette dégradation de la situation, ce qui augure d’un ralentissement marqué de l’économie.

Pressions sur la devise

Même si le yuan s’est légèrement redressé par rapport au dollar, les autorités craignent manifestement de nouvelles pressions à la baisse puisqu’elles ont demandé à certains des plus grands prêteurs du pays de ne pas compenser immédiatement leurs positions de change sur le marché et de maintenir des positions ouvertes pendant un certain temps.

Cette décision, non confirmée officiellement, intervient alors que Moody’s vient d’annoncer qu’il avait baissé la perspective du secteur immobilier chinois de stable à négative, estimant que les défis de la croissance économique freineront les ventes malgré le soutien du gouvernement.

Pour revenir à la demande de la Banque centrale, cette mesure signifierait en fait qu’une partie des achats massifs de dollars effectués par les entreprises serait absorbée par les banques et resterait dans leurs livres pendant un certain temps, ce qui réduirait partiellement la pression à la baisse exercée sur le yuan.

En plus, la Banque centrale a annoncé que les entreprises qui souhaitent acheter pour 50 millions de dollars ou plus devront demander son approbation.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance