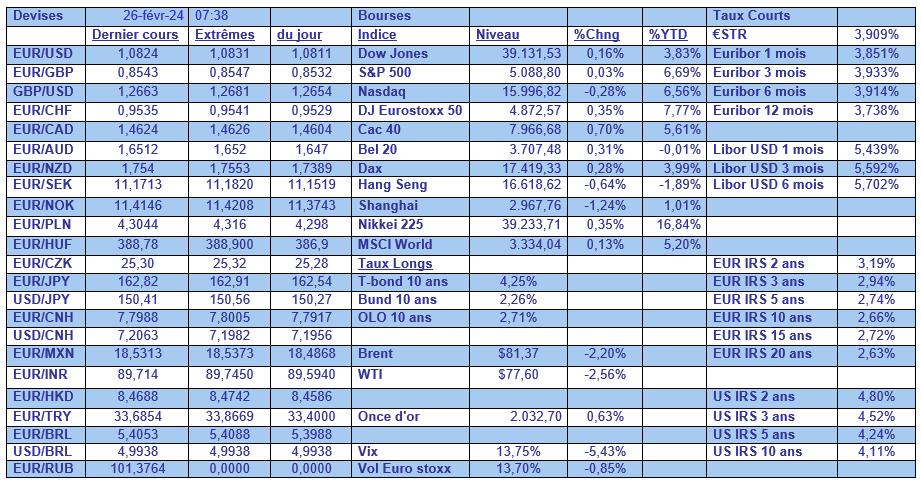

lun. 26 févr. 2024

La semaine sera rythmée par les publications des chiffres d’inflation au Japon, aux Etats-Unis et en Europe, de quoi donner un peu le tournis quand on sait l’importance de ces chiffres.

L’inflation suite

Aux Etats-Unis, est attendu le PCE (indice des prix des dépenses de consommation personnelle), qui est prévu en hausse de 0.4% d’un mois à l’autre, et l’indice Core de 0.6%, ce qui serait la plus forte hausse depuis décembre 2021. Pas de quoi inciter la FED à agir rapidement.

Au Japon, l’inflation est attendue à 1.8% contre 2.3% en décembre, et l’indice Core inchangé à 3.3%, une baisse de l’inflation qui devrait inciter la BOJ à prendre son temps avant de remonter ses taux.

Et en zone euro, l’inflation devrait ralentir à 2.5% contre 2.8%, et l’indice Core à 2.9% contre 3.3%, pas de quoi pousser la BCE à agir rapidement.

Surtout que les attentes des consommateurs de la zone euro en matière d’inflation ont augmenté pour cette année et sont restées stables pour les trois années à venir, selon une nouvelle enquête de la BCE vendredi, ce qui confirme que la dernière étape de la maîtrise de la croissance des prix pourrait être difficile.

Les attentes médianes en matière d’inflation pour les 12 prochains mois sont passées de 3.2 % en décembre à 3.3 % en janvier, tandis que les attentes pour les trois prochaines années sont restées inchangées à 2.5 %.

Ce qui a fait dire au président de la Bundesbank, Joachim Nagel, « même si cela peut être très tentant, il est trop tôt pour réduire les taux d’intérêt. Nous n’aurons qu’une image plus détaillée de l’évolution des pressions sur les prix domestiques au cours du deuxième trimestre. Nous pourrons alors envisager une baisse des taux d’intérêt ».

Et Isabel Schnabel, l’autre représentante allemande au Conseil des gouverneurs de rajouter « nous devons être prudents (…): il y a des raisons de penser que le dernier kilomètre sera plus difficile ».

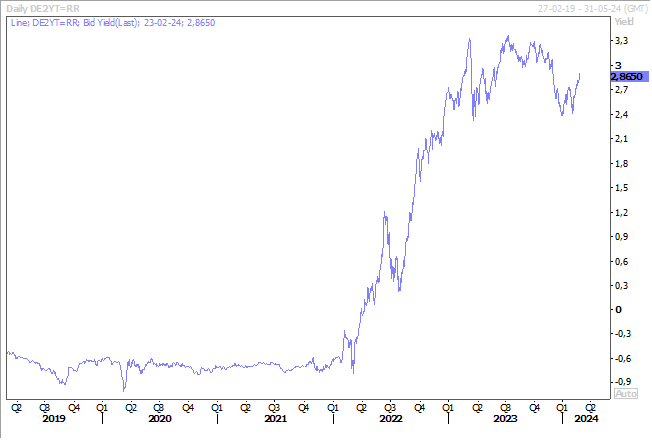

Tout cela ne va pas inciter la BCE à baisser ses taux rapidement, et cela explique pourquoi le rendement du Bund 2 ans demeure ferme.

Les minutes de la BCE

Publiées la semaine passée, elles ne sont que la suite logique des déclarations de ses membres depuis lors.

On peut y lire « dans l’ensemble, les membres ont indiqué que la continuité, la prudence et la patience étaient toujours nécessaires ». Et « un large consensus s’est dégagé parmi les membres sur le fait qu’il était prématuré de discuter d’une baisse des taux d’intérêt lors de la présente réunion ».

Avec toutefois une note d’espoir, « pour la première fois depuis de nombreuses réunions, les risques pesant sur la réalisation de l’objectif d’inflation ont été considérés comme globalement équilibrés ou, du moins, en voie d’équilibrage ».

Mais pour autant, « si le choc inflationniste initial s’est largement résorbé, il reste à inverser les effets de second tour, qui pourraient s’avérer plus tenaces ».

Et de conclure, fermant ainsi la porte à toute possibilité de baisse de taux en mars, « les membres ont indiqué que la continuité, la prudence et la patience étaient toujours nécessaires, car le processus de désinflation reste fragile et un relâchement trop précoce pourrait réduire à néant certains des progrès accomplis ». Circulez il n’y a rien à attendre, et rendez-vous en juin sans doute.

Surtout que la Banque centrale de Nouvelle-Zélande, qui se réunit ce mercredi, pourrait encore augmenter ses taux ou à tout le moins garder un message de grande fermeté, ce qui influencera inéluctablement les autres Banques centrales. Car qui osera le premier réduire les taux d’intérêt ? Les Banques centrales ont vraiment peur de baisser les taux trop vite et de devoir les remonter par la suite, ce qui serait catastrophique.

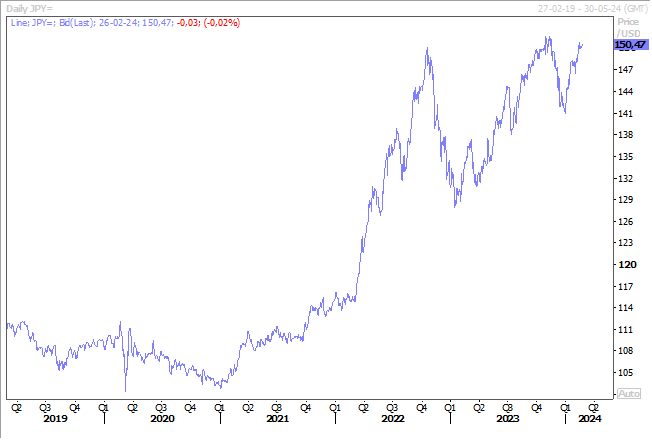

Yen sous pression

Il reste sous pression par rapport au dollar dans l’absence d’une perspective de hausse des taux de la part de la BOJ. Ce qui permet au Nikkei de terminer encore une fois sur une hausse et ce qui explique sa très belle performance depuis le début de l’année.

Cependant, comme la fin de l’année fiscale se termine en mars au Japon, le yen ne devrait pas plus se déprécier et devrait au contraire bénéficier d’un petit regain d’intérêt.

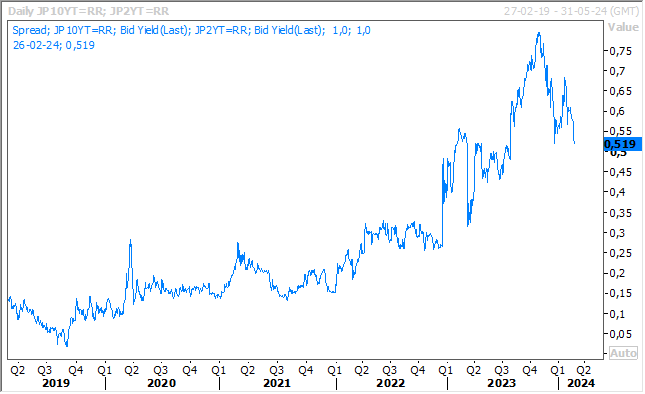

Pour les mêmes raisons, les rendements obligataires, surtout à long terme, ont sensiblement reculé au Japon, suite à des achats d’obligations de la part d’investisseurs institutionnels. Résultat, la courbe des taux d’intérêt a tendance à s’aplatir, et l’écart entre le rendement de l’obligation à 10 ans et à 2 ans s’est très sensiblement réduit.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance