mer. 6 déc. 2023

La décision de Moody’s d’abaisser la perspective de la note de la Chine est un vrai coup de semonce dans un contexte marqué par les problèmes immobiliers qui perdurent.

Annonce de Moody’s

Moody’s a en effet annoncé une baisse de la perspective de la note A1 de la Chine de « stable » à « négative », annonce qui peut être suivie d’une baisse du rating quand on sait qu’environ un tiers des émetteurs ont été rétrogradés dans les 18 mois suivant l’attribution d’une perspective négative.

Pour justifier sa décision, Moody’s a pointé « des risques importants pour la solidité budgétaire, économique et institutionnelle de la Chine », et d’ajouter « des risques accrus liés à une croissance économique structurellement et durablement plus faible à moyen terme et à la réduction en cours du secteur immobilier ».

Sans surprise, cette décision n’a pas plu au pouvoir, qui a estimé, que « les inquiétudes de Moody’s concernant les perspectives de croissance économique de la Chine, la viabilité budgétaire et d’autres aspects sont inutiles ».

Mais preuve d’une réelle inquiétude, les principales banques d’État chinoises, ont intensifié leurs ventes de dollars pour soutenir le yuan.

C’est la première fois que Moody’s modifie la note de la Chine depuis qu’elle l’a abaissée d’un cran à A1 en 2017, et même si elle a maintenu, pour le moment, cette note inchangée, elle a revu à la baisse les chiffres de croissance. Pour 2024 et 2025, elle table sur un taux de 4 %, et pour la période de 2026 à 2030 de 3,8 % en moyenne.

Jusqu’à présent, les mesures prises par les autorités se sont révélées insuffisantes pour redonner un second souffle à une économie engoncée dans les problèmes immobiliers. Avec comme conséquence un endettement intenable.

Divergence

Les investisseurs sont restés perplexes après la publication de deux indicateurs aux États-Unis, un rien contradictoires.

Un indicateur plutôt solide, à savoir l’indice ISM des services, qui a progressé en passant de 51,8 à 52,7 en novembre. Ce chiffre semble indiquer que le ralentissement de l’économie demeure relativement limité, même si le sous-indice des nouvelles commandes est resté stable.

En revanche, le sous-indice de l’emploi dans ce secteur a augmenté à 50,7 contre 50,2 en octobre.

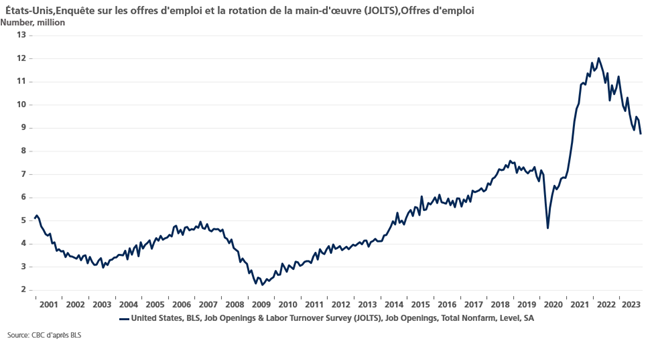

Et c’est là que cela diverge avec l’autre indicateur, à savoir le JOLTS, qui indique le nombre d’emplois disponibles. Selon cet indice, les offres d’emploi aux États-Unis ont chuté en octobre à leur plus bas niveau depuis le début de l’année 2021, ce qui indique que le marché de l’emploi est en train de se détendre.

Les offres d’emploi ont chuté de 617 000, à 8,733 millions fin octobre, contre un chiffre de 9,350 millions le mois précédent. Ce qui a renforcé bien évidemment le sentiment que la FED pourrait rapidement baisser ses taux, mais l’indice ISM des services a tempéré ces perspectives.

Statu quo

La Banque centrale du Canada devrait laisser son taux inchangé, cet après-midi, à 5 %, compte tenu du ralentissement de l’activité économique et aussi du statu quo de la FED attendu la semaine prochaine.

Il faut dire que les signaux d’un ralentissement se multiplient au Canada. Après avoir vu l’indice PMI manufacturier tomber à 47,7 la semaine passée, la publication de l’indice des services hier est venu confirmer la tendance.

En effet, ce dernier est tombé à 44,5 en novembre contre 46.6 en octobre, soit son niveau le plus faible depuis juin 2020. Ce qui a fait dire à Paul Smith, directeur économique de S&P Global Market Intelligence, « les conditions du marché sont molles, caractérisées par des budgets serrés et une certaine réticence des acteurs du marché à s’engager dans de nouvelles affaires compte tenu des perspectives économiques incertaines ».

L’indice PMI composite a également atteint son niveau le plus bas depuis juin 2020, tombant à 44,8 en novembre, contre 46.7 en octobre, ce qui fait craindre une croissance négative au quatrième trimestre, après déjà un recul de 0,3 % au troisième trimestre.

L’euro sous pression

L’euro est sous pression par rapport au dollar, en partie suite aux propos d’Isabel Schnabel, hier, qui ont entrainé une baisse des taux en zone euro sur des anticipations de baisses de taux de la part de la BCE l’année prochaine.

Et également parce que les indices PMI en zone euro, même s’ils se sont légèrement redressés, indiquent que la zone euro devrait connaitre au quatrième trimestre une contraction de son économie. Comme le troisième trimestre a connu une baisse de 0,1 % de son PIB, cela signifierait que la zone euro connaitrait une récession technique.

Le dollar a, de son côté, été soutenu par le sentiment que la FED ne baisserait pas ses taux aussi vite que le marché l’anticipe actuellement et sur la crainte que le ton, lors de la réunion de la semaine prochaine, reste ferme de la part de Powell. Il n’a en effet pas intérêt à voir les taux longs baisser trop fortement, car cela pourrait venir amoindrir sa politique monétaire restrictive.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances