lun. 23 févr. 2026

Ralentissement de la croissance économique, et inflation qui demeure éloignée de l’objectif de la FED, deux déconvenues, mais le camouflet le plus marquant pour Trump est bien évidemment la décision de la Cour suprême qui a annulé ses droits de douane.

Bilan en demi-teinte

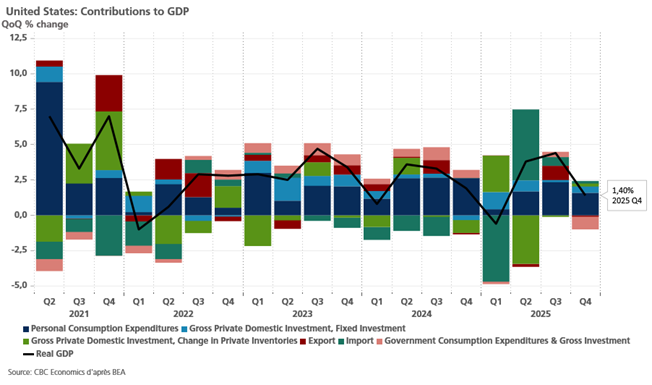

Facile évidemment de mettre cela sur le dos de la fermeture du gouvernement à cause des démocrates, mais au quatrième trimestre, l’économie américaine a connu un sérieux ralentissement suite à la plus forte baisse des dépenses publiques depuis 1972.

Le PIB a augmenté en taux annualisé de 1,4 % au quatrième trimestre, un chiffre bien éloigné des prévisions qui tablaient sur un taux de 3 %, et en net recul par rapport au 4,4 % du troisième trimestre.

Sur l’ensemble de l’année 2025, la croissance américaine a ralenti à 2,2 %, soit son niveau le plus bas depuis cinq ans, contre un taux de 2,8 % en 2024 sous l’ère Biden.

Suite à la fermeture du gouvernement, les dépenses du gouvernement ont diminué de 16,6 % au dernier trimestre, soit un impact négatif de 1,15 % sur le taux de croissance du PIB.

Ce chiffre correspond aux estimations du Congressional Budget Office, organisme non partisan, qui avait estimé que la fermeture de l’administration réduirait le PIB du quatrième trimestre de 1,5 point de pourcentage et que la majeure partie de la production perdue finirait par être récupérée, même si 7 à 14 milliards de dollars ne le seraient pas.

Mais la fermeture n’est pas seule en cause, car sur l’ensemble de l’année 2025, les dépenses du gouvernement fédéral se sont contractées de 1,2 %, la plus forte baisse en trois ans, reflétant la campagne de l’administration Trump visant à réduire le gouvernement.

Mais l’économie s’est maintenue au cours des trois derniers mois de l’année, grâce à un rythme toujours soutenu des dépenses de consommation et des investissements des entreprises dans l’intelligence artificielle, ces derniers sauvant la mise, ce dont Trump ne peut en aucun cas s’en octroyer les mérites.

Les dépenses de consommation, qui demeurent le nerf de la guerre de la croissance américaine, ont augmenté de 2,4 %, en recul malgré tout par rapport au taux de 3,5 % enregistré au troisième trimestre.

En résumé, croissance en recul en 2025, soutenue par les dépenses de consommation, mais ces dernières sont le fait essentiellement des ménages aux revenus élevés, et également par les investissements des entreprises dans l’IA.

Sur le front de l’inflation, le constat ne plaide pas en faveur de Trump avec une hausse de 0,4 % de l’indice des prix des dépenses de consommation personnelle, excluant les composantes volatiles de l’alimentation et de l’énergie, en décembre après avoir augmenté de 0,2 % en novembre. Soit un indice Core PCE qui est passé en taux annuel de 2,8 % à 3 % en décembre.

Et selon les projections, ce mouvement devrait encore s’accentuer et en janvier cet indice pourrait passer à 3,1 %.

Aucune raison pour la FED de baisser ses taux avec une inflation aussi éloignée de son objectif.

La gifle

Car comment qualifier autrement la décision de la Cour suprême qui a annulé une grande partie des droits de douane imposés par Trump.

Mais soyons honnête, si cette décision a affaibli sa capacité à menacer et à imposer des droits de douane à tout moment, elle ne mettra pas fin à l’incertitude, bien au contraire.

Il suffit pour s’en convaincre, de l’annonce de Trump, dans les heures qui ont suivi la décision, d’imposer de nouveaux droits de douane de 10 % sur toutes les importations, taux passé à 15% entre temps. Tout en soulignant que les accords conclus avec près de 20 pays, dont la plupart appliquent des droits de douane plus élevés, ne devaient pas être remis en cause.

Mais Trump a perdu son bazooka commercial, ainsi que sa capacité de nuisance, mais la décision de la Cour ouvre une nouvelle période d’incertitude et de confusion.

Les entreprises américaines sont confrontées à une nouvelle période d’incertitude, avec des interrogations nombreuses, comme modifier ou pas leurs plans de tarification, s’empresser de reconstituer leurs stocks pendant que les droits de douane sont dans l’incertitude ou pas, ou retarder leurs plans d’embauche ou d’investissement ou pas.

Car les 15 % imposés ne le sont que pour une période de 150 jours, et ironie de la situation, le projet de loi utilisé par Trump interdit spécifiquement toute discrimination entre les pays, de sorte que le monde entier doit être soumis à un taux de 15 %.

Cela signifie que certains pays, dont le Royaume-Uni et l’Australie, verront leurs droits de douane augmenter, tandis que de nombreux autres, dont la Chine, pourraient subir des baisses importantes.

Concernant les accords commerciaux déjà conclus, ils seraient maintenus, mais personne ne sait comment cela fonctionne, étant donné que ces accords ont été conclus dans le cadre de droits de douane qui n’existent plus.

Et encore plus ubuesque, le secrétaire au Trésor, Bessent, a même menacé ses partenaires commerciaux d’embargo s’ils ne respectaient pas ces accords.

Se pose également la question de savoir si l’administration devra rembourser les 175 milliards de dollars perçus depuis la mise en place des droits de douane. L’avis de la Cour n’est pas clair sur ce point et plus de 1.800 entreprises ont déjà déposé des recours, recours qui pourraient prendre des années.

Bonne surprise

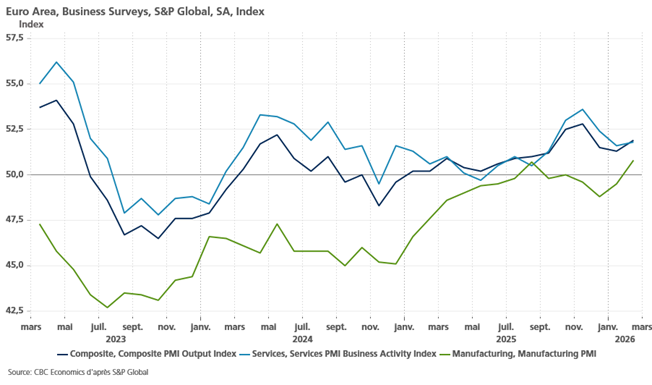

L’activité économique de la zone euro s’est accélérée plus rapidement que prévu ce mois-ci, l’industrie manufacturière ayant renoué avec la croissance pour la première fois depuis octobre, selon l’indice PMI.

Grâce à l’industrie, l’indice PMI composite est passé de 51,3 en janvier à 51,9 en février.

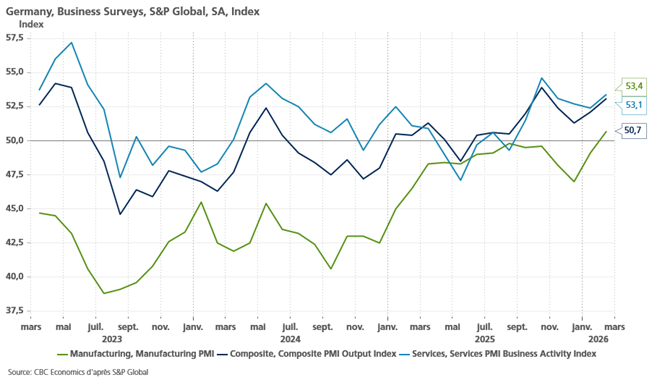

Et comme une bonne nouvelle ne vient jamais seule, l’Allemagne mène la croissance de la zone euro, croissance qui a continué d’être tirée par le secteur des services.

Même si cela reste encore timide, l’industrie allemande affiche un léger mieux avec un indice PMI manufacturier qui a franchi le seuil des 50,0 pour la première fois depuis juin 2022, enregistrant un niveau de 50,7 contre 49,1 en janvier.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances