jeu. 30 oct. 2025

La FED a bien réduit son taux de 0,25 %, et a aussi annoncé mettre un terme à son programme de resserrement quantitatif, mais pour la suite Powell s’est montré plus prudent.

Message de Powell

S’il faut retenir une chose des déclarations de Powell, c’est la prudence quant à la prochaine décision de la FED. D’une part, parce que la baisse des taux a été actée à 10 voix contre 2, et d’autre part parce que la FED, comme tout le monde, manque de données.

Le propos de Powell en conférence de presse résume bien son état d’esprit, « si vous me demandez si cela pourrait affecter la réunion de décembre( en parlant de la fermeture du gouvernement et l’absence de données), je ne dis pas que ce sera le cas, mais oui, on peut l’imaginer. Vous savez, que faites-vous si vous conduisez dans le brouillard ? On ralentit ».

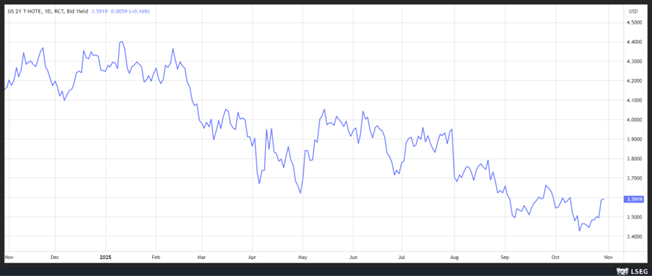

Ces propos expliquent pourquoi le rendement du Treasury 2 ans est légèrement reparti à la hausse, alors que rien ne semble bouger entre les démocrates et les républicains pour trouver une solution qui lèverait la fermeture du gouvernement.

La deuxième raison pour laquelle la FED pourrait ne pas réduire ses taux en décembre, ce sont les opinions divergentes qui se sont exprimées durant la réunion. Oublions celle de Miran, qui a encore plaidé pour une baisse de 0,50 %, en revanche, la décision du président de la FED de Kansas City, Jeffrey Schmid, qui s’est prononcé pour une absence de baisse de taux compte tenu de la persistance de l’inflation, mérite une attention particulière.

Car Powell a reconnu qu’au sein du Comité il y avait « un chœur de plus en plus nombreux (…) qui pense que nous devrions peut-être attendre au moins un cycle » avant de réduire à nouveau les taux.

Powell a aussi souligné combien l’état de l’économie américaine était compliqué à appréhender. Avec d’un côté, des consommateurs à bas revenus affectés par les hausses des prix, alors que ceux à haut revenu dépensent sans compter. Et d’un autre côté, une croissance économique soutenue par l’investissement des entreprises, même si cela ne se traduit pas par une forte croissance de l’emploi.

Voilà pourquoi après avoir ramené le taux dans la fourchette de 3,75 %-4 %, Powell a insisté, « une nouvelle réduction du taux directeur lors de la réunion de décembre n’est pas acquise. Loin de là, la politique n’est pas préétablie ».

Lors de cette réunion, la FED a également décidé de mettre un terme à la réduction de son bilan à partir du 1er décembre.

Jusqu’à présent, elle laissait 5 milliards de dollars de titres du Trésor arriver à échéance chaque mois sans être remplacés. À partir du 1er décembre, elle renouvèlera les titres du Trésor arrivant à échéance.

Par contre, elle continuera de laisser expirer chaque mois jusqu’à 35 milliards de dollars de titres adossés à des créances hypothécaires, mais à partir du 1er décembre, elle réinvestira tous les produits des titres adossés à des créances hypothécaires arrivant à échéance dans des bons du Trésor.

Fin de cycle

La Banque centrale du Canada a aussi réduit son taux de 0,25 % pour le porter à 2,25 %, tout en signalant la fin de son cycle, sauf changement significatif des conditions économiques.

Elle a revu à la baisse ses prévisions de croissance, tablant sur un taux de 1,2 % cette année et de 1,1 % en 2026 contre 1,8 % précédemment pour les deux années, avant une remontée à 1,6 % en 2027.

Et le communiqué de souligner, « si l’inflation et l’activité économique évoluent globalement conformément aux projections d’octobre, le conseil des gouverneurs estime que le taux directeur actuel est à peu près le bon pour maintenir l’inflation à un niveau proche de 2 % tout en aidant l’économie à traverser cette période d’ajustement structurel ».

La porte n’est cependant pas totalement fermée à une baisse des taux, car l’économie canadienne s’est contractée de 1,6 % au deuxième trimestre et le troisième ne s’annonce guère brillant.

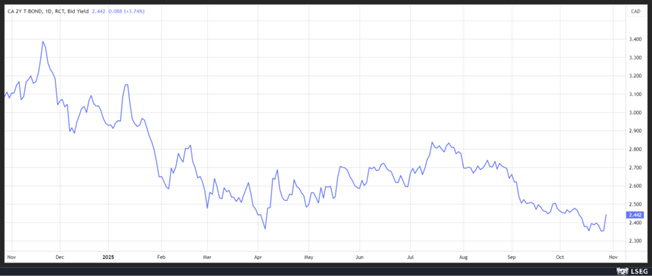

Mais les marchés ne semblent pas adhérer à une nouvelle baisse vu la remontée du rendement de l’obligation à 2 ans.

Sans surprise

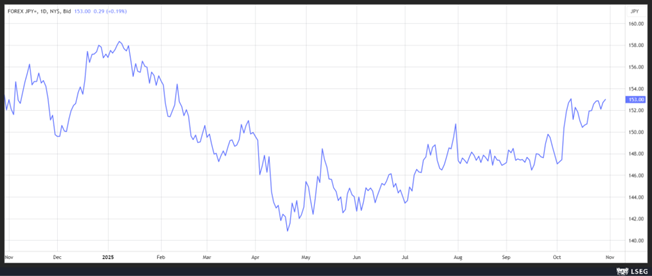

La Banque centrale du Japon a laissé, ce matin, ses taux inchangés, tout en laissant entendre qu’elle avait bien l’intention d’augmenter ces derniers à l’avenir.

Malgré le fait que cette décision était attendue, le yen a reculé par rapport au dollar.

Un peu comme la FED, deux membres du Comité se sont opposés au statu quo en prônant une hausse de 0,25 %, comme en septembre.

Pour la suite, le message de la BOJ est clair, « si nos projections économiques et de prix se concrétisent, nous continuerons à augmenter notre taux directeur et à ajuster le degré de soutien monétaire en fonction des améliorations de l’économie et des prix ».

Juste pour la forme

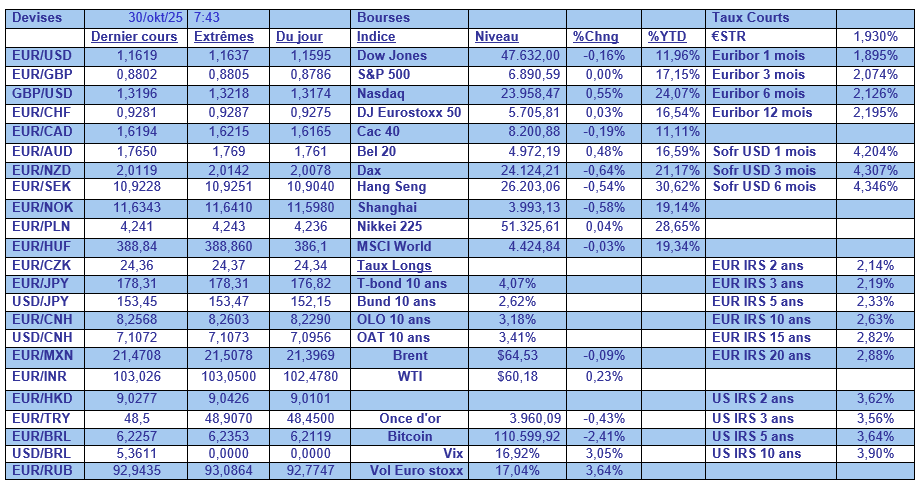

La BCE se réunit ce jeudi, mais elle laissera ses taux inchangés, tout en regardant avec intérêt la publication des chiffres des PIB pour le troisième trimestre (qui a été de 0,3 % pour la Belgique) pour la majorité des pays de la zone euro durant la matinée.

Lagarde confirmera que la politique monétaire est bien placée, tout en se laissant la latitude d’agir si elle devait constater une baisse de l’inflation ou une forte dégradation de l’économie.

Accord, vraiment ?

Trump en tout cas s’est vanté d’un accord avec Xi Jinping par lequel les Etats-Unis réduisaient les droits de douane sur la Chine en échange de la lutte de Pékin contre le commerce illicite de fentanyl, de la reprise des achats de soja américain et du maintien des exportations de terres rares.

Et comme à son habitude, il s’est gargarisé d’enthousiasme en déclarant « j’ai trouvé que c’était une réunion extraordinaire », parlant d’une note de “12 sur 10” en évoquant ces pourparlers.

Résultat, il a annoncé que les droits de douane imposés sur les importations chinoises seraient ramenés de 57 % à 47 %, et que ceux liés au commerce des médicaments précurseurs du fentanyl passerait de 20 % à 10 %.

Mais il n’a pas été question des puces de Nvidia, et le silence des Chinois est assourdissant après cette rencontre. Au mieux, il s’agit d’une désescalade des tensions, mais on est très loin d’un accord.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances