mar. 4 nov. 2025

Même si l’économie fait preuve de résilience, l’industrie manufacturière souffre, non seulement en Asie, comme évoqué hier, mais aussi au Japon, en Europe, même si cela s’améliore un peu, et aux États-Unis.

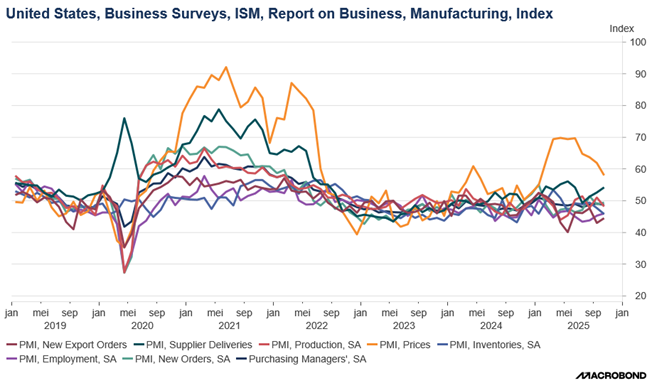

Indice ISM

Aux États-Unis, l’indice ISM manufacturier est resté en territoire négatif pour le huitième consécutif en octobre, à cause de commandes qui sont restées faibles et des problèmes dans les délais de livraison.

La grande majorité des entreprises se plaignent de l’instabilité créée par les tarifs douaniers et des allers-retours permanents concernant ces derniers.

Autre récrimination qui ressort de l’enquête, entre autres de la part des fabricants de machines qui se sont plaints que « les produits que nous importons ne sont pas facilement fabriqués aux États-Unis, de sorte que les tentatives de relocalisation ont été infructueuses ».

Conséquence du fait que la Chine a cessé d’acheter du soja américain, les finances des agriculteurs américains souffrent, ce qui plombe leur capacité à acheter des machines agricoles.

Autre inquiétude, la fermeture du gouvernement fait que l’aide alimentaire destinée à près de 42 millions de personnes a pris fin samedi. Même s’il ressort très clairement que ce sont les hauts revenus qui soutiennent la consommation, les bas revenus vont encore plus réduire leurs dépenses.

La conséquence de ces tarifs douaniers est qu’ils entravent les chaînes d’approvisionnement, ce qui allonge les délais de livraison.

Dernière leçon à tirer de cette enquête, l’emploi est resté faible dans l’industrie, les licenciements continuent et les entreprises laissent les postes vacants dans l’attente d’une stabilisation de la situation.

Guère mieux au Japon

L’indice PMI manufacturier au Japon a en effet reculé passant de 48,5 à 48,2 en octobre, soit son niveau le plus bas depuis mars 2024, en raison de l’effondrement de la demande dans les secteurs clés de l’automobile et des semi-conducteurs.

Et les perspectives ne sont guère encourageantes avec une chute du sous-indice des nouvelles commandes à son niveau le plus bas depuis 20 mois, alors que les commandes à l’exportation ont continué à baisser.

Elément que prendra en compte la BOJ, l’inflation du coût des intrants s’est accélérée pour atteindre son plus haut niveau en quatre mois, sous l’effet de l’augmentation des dépenses liées à la main-d’œuvre, aux matériaux et au transport.

Mais la BOJ devra aussi tenir compte de la position de Takaichi qui estime que le Japon n’est pas encore parvenu à une inflation durable accompagnée d’une hausse des salaires, et que dès lors « j’espère que la Banque du Japon mènera une politique monétaire appropriée afin d’atteindre de manière durable et stable son objectif d’inflation de 2 % ».

Statu quo

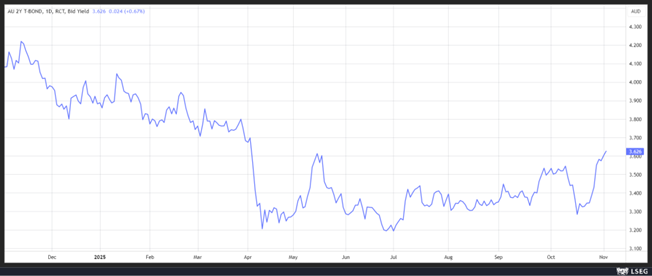

Sans surprise, après les chiffres d’inflation publiés la semaine passée, la Banque centrale d’Australie a laissé ses taux inchangés à 3,60 %, et s’est montrée très prudente quant à un nouvel assouplissement.

Message que le marché a directement intégré en provoquant une hausse du rendement de l’obligation australienne à 2 ans, mouvement déjà amorcé après les chiffres d’inflation.

Même si la gouverneure Michele Bullock n’a pas totalement fermé la porte en déclarant « il est possible qu’il n’y ait pas d’autres réductions de taux. Il est possible qu’il y en ait d’autres, mais comme je l’ai dit plus tôt, nous ne sommes pas allés aussi haut, nous n’aurons peut-être pas à descendre aussi bas ».

Il faut dire qu’au troisième trimestre, l’inflation a rebondi à 3 %, atteignant le haut de la fourchette cible de 2 % à 3 % de la Banque centrale, en partie parce que les prix de l’immobilier ont connu leur plus forte hausse depuis plus de deux ans.

Décision de l’OPEP+

Cette dernière a décidé, dimanche, d’une hausse légère de sa production en décembre, mais ensuite une pause dans les augmentations au cours du premier trimestre de l’année prochaine.

Depuis avril, l’OPEP+ avait décidé d’augmenter sa production d’environ 2,9 millions de barils par jour, avec clairement un ralentissement de cette hausse sur les derniers mois compte tenu d’une surabondance de l’offre.

Il semblerait que cette décision ait été prise parce que la Russie a fait pression en faveur d’une pause parce qu’elle aurait du mal à augmenter ses exportations en raison des sanctions occidentales.

Mais la surabondance de l’offre pourrait aussi avoir guidé la décision de l’OPEP+, ce qui explique pourquoi le prix du baril a baissé malgré les sanctions prises par les Américains contre Lukoil et Rosneft.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances