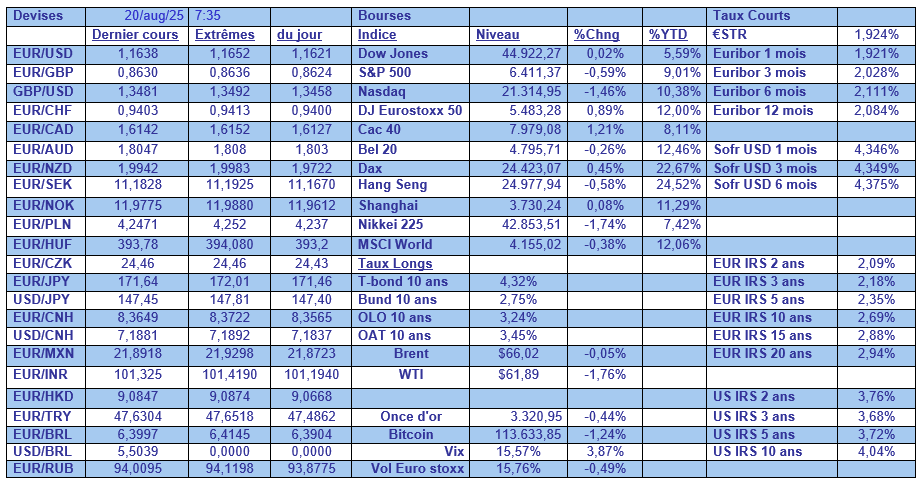

mer. 20 août 2025

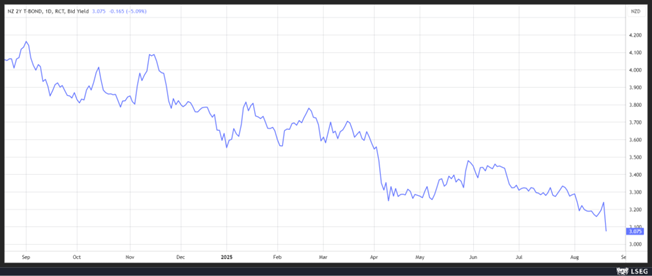

La Banque centrale de Nouvelle-Zélande a réduit son taux de 0,25 %, ce qui était tout à fait attendu, mais a surpris en adoptant un ton très « dovish » pour la suite.

Mise en garde

En abaissant son taux directeur de 0,25 %, elle a ramené celui-ci à 3 %, soit son niveau le plus bas depuis trois ans.

Mais ce qui a fortement surpris les marchés, c’est que, compte tenu du fait que l’économie avait stagné au deuxième trimestre, elle a abaissé son plancher prévu pour le taux à 2,55 %, par rapport à 2,85 % en mai, ce qui ouvre la porte à au moins encore deux nouvelles baisses de taux.

Preuve complémentaire de ce ton accommodant, deux membres sur six ont même voté en faveur d’une réduction de 50 points de base.

La réaction des marchés ne s’est pas faite attendre, avec une baisse du dollar néo-zélandais par rapport au dollar américain, mais surtout une chute du rendement de l’obligation à deux ans.

Pour expliquer ce ton très accommodant, la Banque centrale fait le constat que « le comportement prudent des ménages et des entreprises pourrait freiner davantage la croissance économique ». Après avoir constaté que « la demande de consommation et d’investissement semble s’être affaiblie au deuxième trimestre 2025, en partie en réponse à l’incertitude accrue de la politique commerciale ».

Même si c’était attendu, la Banque centrale de Chine a laissé ses taux inchangés ce matin, malgré des indicateurs économiques décevants.

Elle pourrait légèrement baisser ses taux en fin d’année, et très probablement réduire encore les taux des réserves obligatoires des banques, mais elle attend les mesures de soutien que devraient encore mettre en place les autorités pour soutenir la consommation intérieure, et tenter de réduire les excédents de production.

Et la Banque centrale suédoise, qui se réunit aujourd’hui, devrait laisser son taux inchangé à 2 %, étant, comme la BCE, en fin de cycle d’assouplissement.

Inquiétude au Japon

Le Japon se prend de plein fouet la hausse des tarifs douaniers, ce qui pourrait faire tanguer dangereusement son économie.

En effet, ses exportations ont chuté de 2,6 % en taux annuel en juillet, soit la plus forte baisse mensuelle depuis février 2021, après un recul de 0,5 % en juin.

Cette chute trouve son origine dans une dégringolade de 10,1 % des exportations vers les États-Unis, avec une baisse de 28,4 % pour les automobiles et de 17,4 % pour les composants automobiles.

Et encore, les dégâts ont été limités, car les exportations d’automobiles n’ont baissé que de 3,2 % en volume, ce qui signifie que les réductions de prix des constructeurs automobiles japonais et leurs efforts pour absorber les droits de douane supplémentaires ont partiellement protégé les expéditions.

Ce secteur est particulièrement touché, et les droits de douane de 25 % sur le secteur automobile vont rester malgré l’accord du 23 juillet, qui a fixé les droits de douane à 15 % en échange d’un programme d’investissement japonais de 550 milliards de dollars aux États-Unis.

Et du fait que les 25 % touchent tout le secteur automobile à travers le monde, par effet de ricochet, les exportations vers les autres pays sont aussi mises à mal.

Autre indicateur du ralentissement au Japon, les importations ont chuté de 7,5 % par rapport à l’année précédente.

Immobilier aux États-Unis

J’évoquais hier les inquiétudes du secteur de la construction aux États-Unis face à la faiblesse de la demande.

Ce qui n’a cependant pas empêché que, selon les chiffres publiés hier, les mises en chantier de logements individuels ont augmenté de 2,8 % en juillet pour atteindre un taux annuel de 939 000 unités.

Les permis de construire des maisons individuelles ont aussi légèrement augmenté de 0,5 % pour atteindre un taux de 870 000 unités, mettant fin à une dégringolade de quatre mois.

Et les mises en chantier de logements ont augmenté de 5,2 % pour atteindre 1,428 million d’unités, grâce à un deuxième mois d’augmentation à deux chiffres des projets d’appartements.

Malgré ce rebond, et comme souligné hier, alors que l’investissement résidentiel a pesé sur la production économique globale des États-Unis au deuxième trimestre, cela devrait encore être le cas jusqu’à la fin de l’année.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances