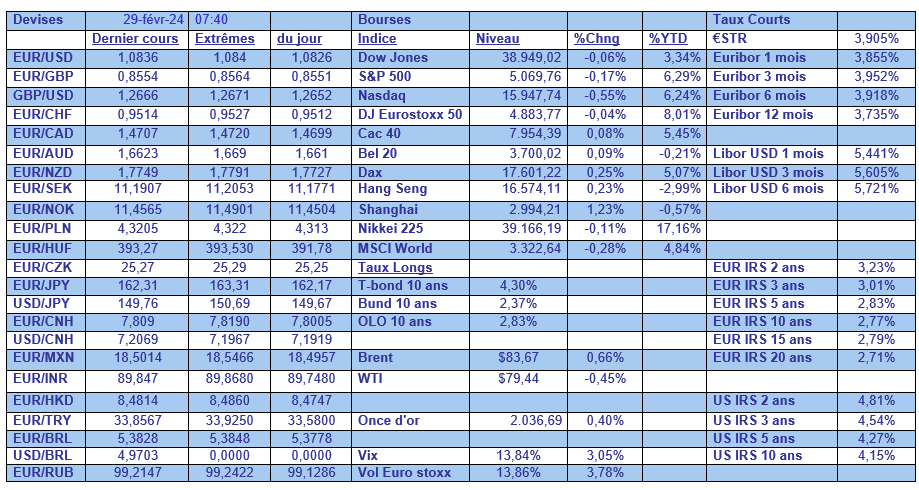

jeu. 29 févr. 2024

La très bonne tenue de l’économie américaine en fin d’année a été confirmée avec la révision du chiffre du PIB, avant la publication très attendue du chiffre de l’inflation.

En pleine forme

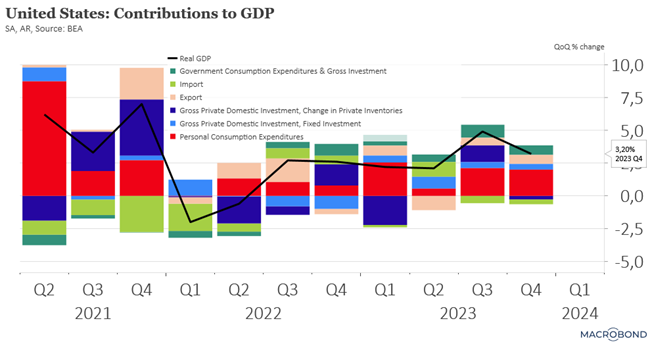

Le produit intérieur brut aux États-Unis a été revu à 3,2 % au dernier trimestre, au lieu de 3,3 %, suite à une petite révision des stocks.

Ce qui signifie que sur l’ensemble de l’année, la croissance a été de 2,5 %, ce qui est meilleur que le 1,9 % enregistré en 2022, et mieux que les prévisions de 1,8 % de la FED.

Dans le détail, les dépenses de consommation, qui représentent plus des deux tiers de l’activité économique américaine, ont augmenté à un taux de 3,0 %, ajoutant deux points de pourcentage à la croissance du PIB.

Et ce n’est pas tout, car si on ajoute le fait que la hausse des investissements dans la construction de logements et des dépenses des entreprises, a été plus importante, cela signifie que la demande intérieure a été plus forte qu’on ne le pensait initialement.

Autre enseignement, qui a toute son importance, l’indice des prix des dépenses de consommation personnelle (PCE), excluant les composantes volatiles de l’alimentation et de l’énergie, a augmenté à un rythme de 2,1 % contre 2 % initialement.

Ce chiffre a toute son importance parce que l’on attend, cet après-midi, la publication de l’indice PCE pour le mois de janvier, et il est attendu en hausse de 0,4 % d’un mois à l’autre contre 0,2 % en décembre. Soit un taux annuel qui resterait à 2,9 %, ce qui confirmerait que l’inflation ne reflue que lentement.

Cette révision du PIB montre que la dynamique de l’économie américaine se poursuit, et cela explique pourquoi la FED d’Atlanta estime que le PIB devrait augmenter de 3,2 % au premier trimestre.

À propos de croissance

Cet après-midi sera également publié le PIB en Inde pour le quatrième trimestre et il devrait marquer un petit tassement.

Il devrait être de 6,6 % en taux annuel, contre 7,6 % au troisième trimestre, suite à un ralentissement dans le secteur manufacturier, mais également de la consommation.

Malgré cela, l’Inde devrait conserver sa place parmi les économies à la croissance la plus rapide au monde, avec une croissance estimée à 7,3 % pour l’année fiscale en cours.

Et elle devrait garder ce statut avec des taux de croissance qui devraient être au minimum de 6 % ces prochaines années.

La BCE a besoin de plus de données

Et elle va être servie puisque l’on attend les chiffres d’inflation en France, en Espagne et en Allemagne aujourd’hui et demain dans la zone euro.

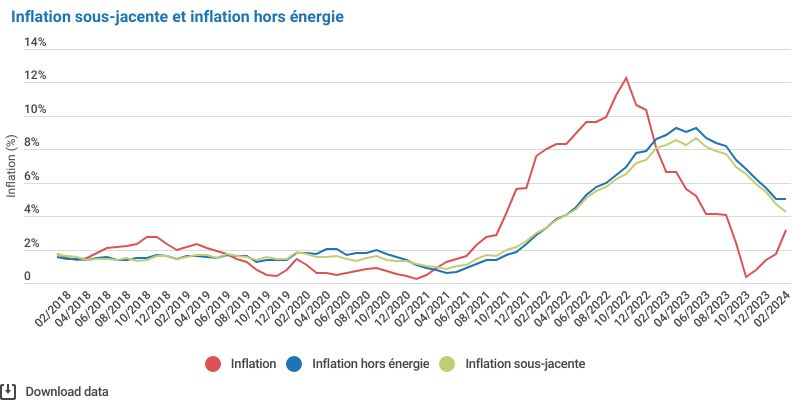

Hier, a été publiée l’inflation en Belgique pour le mois de février et elle a augmenté en passant de 1,75 % à 3,20 %, suite à la fin de l’effet de base. Par contre, l’inflation sous-jacente a reculé à 4,25 % contre 4,70 % en janvier.

L’inflation sous-jacente en zone euro est attendue aussi en recul à 2,9 % contre 3,3 %, demain, ce qui serait une bonne nouvelle, mais pas encore suffisante pour faire bouger les lignes.

Ce qu’a confirmé Luis de Guindos, le vice-président de la BCE, en déclarant « le processus de désinflation se poursuivra (…) lorsque nos projections indiqueront que les données que nous recevons, tant sur l’inflation globale que sur l’inflation de base, montrent que nous nous rapprochons de 2 %, alors la direction de la politique monétaire changera ».

Mais il a aussi mis en garde contre la pression exercée par une hausse des salaires, bien qu’il semblerait qu’une partie de l’augmentation des coûts est absorbée par les bénéfices des entreprises.

Déclaration un peu étonnante

Hajime Takata, membre du conseil d’administration de la Banque du Japon, a en effet déclaré que la Banque centrale devait envisager de revoir sa politique monétaire ultra-accommodante.

Et il a estimé que les mesures qui devraient être envisagées comprennent l’abandon du contrôle de la courbe des taux, les taux d’intérêt négatifs et une modification de l’engagement de la BOJ de continuer à augmenter sa base monétaire jusqu’à ce que l’inflation dépasse de manière stable les 2 %.

« Il est nécessaire d’envisager une réponse souple et flexible, y compris sur la manière de sortir ou de passer à la vitesse supérieure par rapport à la politique monétaire extrêmement accommodante actuelle ».

Pour autant, une normalisation de la politique monétaire ne voudra pas dire une forte hausse des taux, au contraire, la BOJ se contentera peut-être de simplement mettre un terme à son taux directeur négatif.

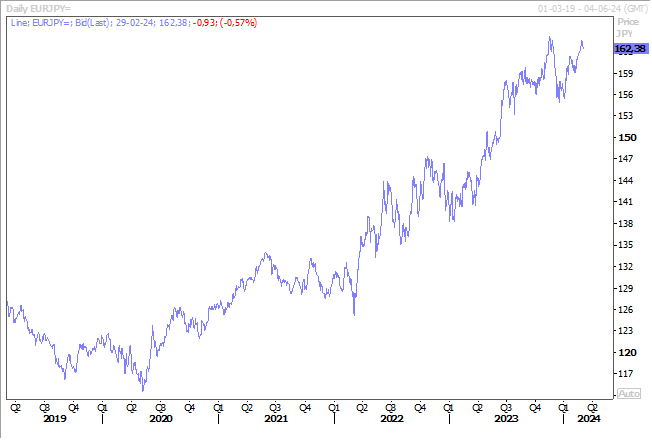

Il suffit pour s’en convaincre d’observer le niveau de la parité en EUR/JPY, qui indique que le yen demeure sous pression, preuve que le marché n’anticipe pas de hausse significative des taux.

Et comme les taux, aussi bien aux Etats-Unis qu’en zone euro, ne vont pas baisser rapidement, le différentiel de taux va continuer d’exercer des pressions à la baisse sur le yen.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances