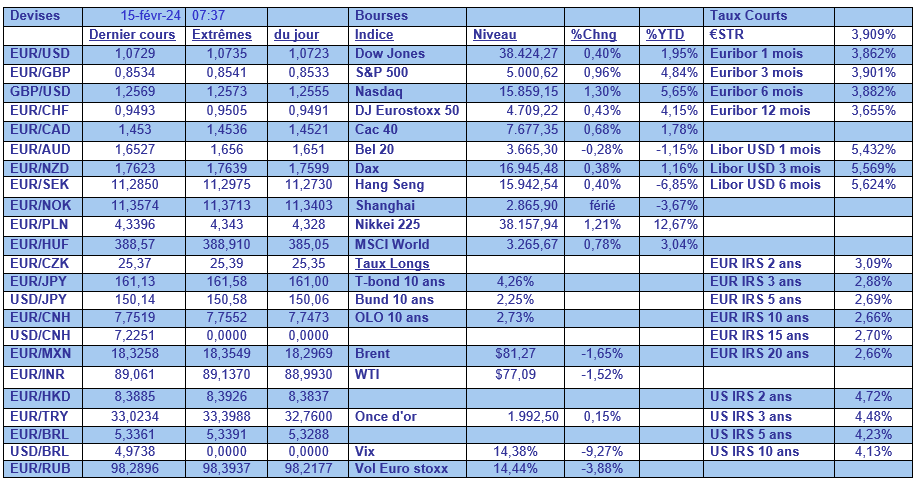

jeu. 15 févr. 2024

Mauvaise surprise au Japon, l’économie est tombée en récession à la fin de l’année dernière, ce qui pourrait encore un peu plus inciter la Banque du Japon à ne pas mettre rapidement un terme à sa politique ultra accommodante.

Déception

Le produit intérieur brut du Japon a baissé de 0,1 % au quatrième trimestre, après une chute de 0,7 % au cours du trimestre précédent. Ce qui signifie deux trimestres successifs négatifs, ce qui est considéré comme une récession technique.

Et ce recul, qui a surpris les analystes qui s’attendaient à une hausse de 0,3%, est dû à l’atonie de la consommation et des dépenses d’investissement, ce qui est un mauvais signal pour la suite. Car l’atonie de la consommation pourrait perdurer, et en l’absence d’une réelle reprise en Chine, les exportations ne seront pas suffisantes pour prendre le relais.

Et d’ailleurs, le ministre de l’économie, Yoshitaka Shindo, a bien mesuré le défi qu’attend le Japon en soulignant la nécessité de parvenir à une croissance solide des salaires pour soutenir la consommation, qu’il a décrite comme « manquant d’élan » en raison de la hausse des prix.

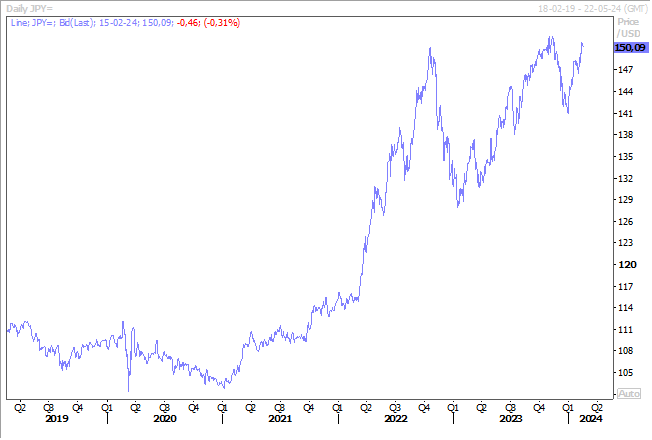

Que va faire la BOJ après la publication de ces chiffres ? S’il faut se fier à l’indice Nikkei, qui est encore en hausse ce matin profitant certes de la faiblesse du yen, mais sans doute aussi de l’anticipation de voir la BOJ garder les taux bas, même si elle met un terme aux taux négatifs.

Car il sera compliqué pour cette dernière d’augmenter les taux, alors que la consommation privée, qui représente plus de la moitié de l’activité économique, a baissé de 0,2 %, au quatrième trimestre. Et que les dépenses d’investissement ont baissé de 0,1 %. Ces deux données affichant en plus une contraction pour le troisième trimestre consécutif.

La seule bonne nouvelle, c’est que les exportations moins les importations, ont contribué à hauteur de 0,2 % au PIB, les exportations ayant augmenté de 2,6 % par rapport au trimestre précédent.

Soulagement en Grande-Bretagne

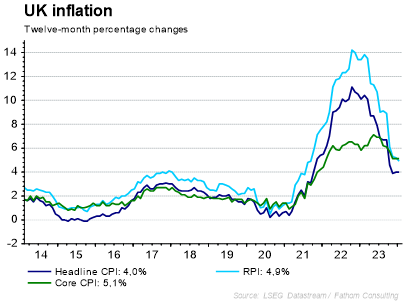

L’inflation n’a pas augmenté et est restée inchangée à 4 %, ce qui a fait diminuer d’un cran la tension provoquée par la publication du chiffre d’inflation aux États-Unis avant hier.

Il n’en fallait évidemment pas plus pour que les paris sur la date du premier assouplissement des taux de la BoE augmentent fortement, avec une très forte probabilité sur le mois de juin.

Prudence cependant, car l’inflation de base, qui exclut les prix volatils de l’alimentation, de l’énergie, de l’alcool et du tabac, est restée inchangée à 5,1 %, ce qui demeure bien au-delà de l’objectif de la BoE.

Double prudence même, car l’inflation des services a augmenté de 6,4 % en décembre à 6,5 % en janvier.

Mais le mois de juin est loin, et la BoE va avoir le temps de prendre connaissance d’autres données économiques, dont le PIB avec la publication du chiffre pour le quatrième trimestre 2023 ce matin. Comme le Japon, la Grande-Bretagne pourrait aussi rentrer en récession, car le troisième trimestre avait affiché un recul de 0,1% du PIB, et on attend un recul identique au quatrième trimestre.

Un peu mieux

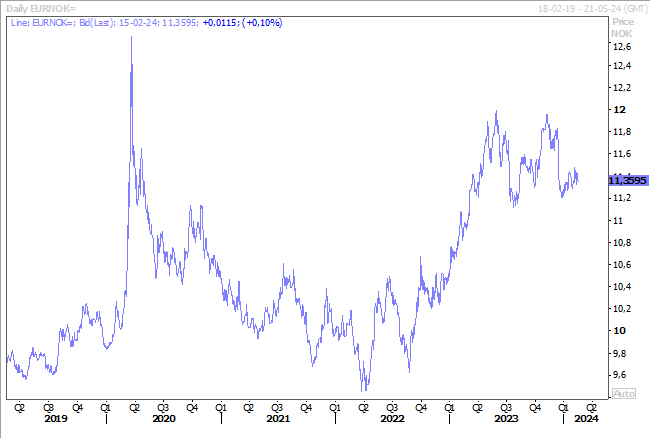

La croissance au quatrième trimestre a été un peu meilleure que prévu en Norvège par contre, avec un taux de 0,2 %. Ce qui signifie que sur l’ensemble de l’année 2023, la croissance a été de 0,7 % contre un taux de 3,7 % en 2022.

L’inflation est restée ferme, ce qui n’incite pas la Banque centrale à annoncer le moindre changement de politique monétaire dans les prochains mois et elle pourrait même agir après la BCE.

Ces données n’ont pas eu beaucoup d’impact sur la parité en EUR/NOK, la couronne norvégienne restant toujours un peu fragilisée par la faiblesse du prix du baril.

A ce propos, et malgré la guerre qui se poursuit au Moyen-Orient, cette faiblesse du prix du baril tient au fait qu’il y a eu une augmentation plus importante que prévu des stocks de pétrole brut aux États-Unis.

Ce n’est cependant pas la seule raison, car il ressort aussi que le mois de janvier a été marqué par une surproduction de la part du Kazakhstan et de l’Irak. Mais ils se sont engagés à compenser cette surproduction durant les quatre prochains mois, dans un contexte où la demande pourrait être plus soutenue en Chine avec les voyages pendant les vacances du Nouvel An chinois.

Mais la demande devrait rester plus faible en ce début d’année compte tenu du ralentissement évoqué plus haut au Japon, et également en Europe, et en particulier en Allemagne.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances