ven. 11 août 2023

Les chiffre d’inflation aux États-Unis ont montré que l’inflation commençait doucement à reculer, et pourtant les taux longs sont repartis à la hausse, pourquoi ce paradoxe ?

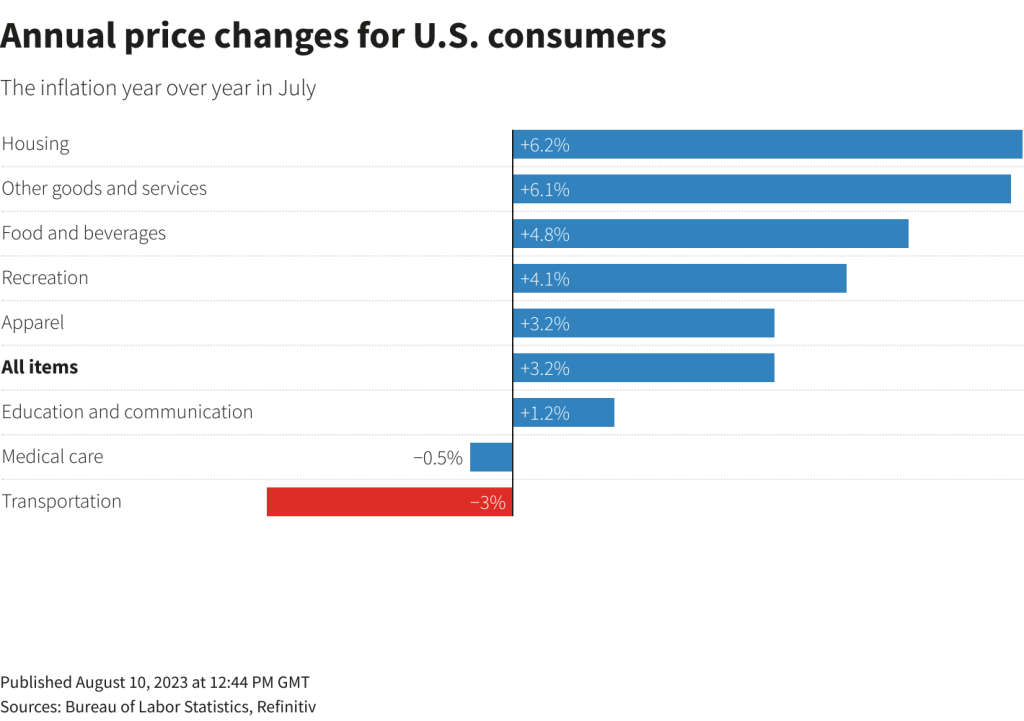

Chiffres d’inflation

D’abord les chiffres, avec une hausse mensuelle de 0,2 %, l’inflation globale est passée de 3 % à 3,2 % en juillet, petit rebond qui s’explique essentiellement par un effet de base et dès lors sans conséquence.

Et la fameuse inflation sous-jacente me direz-vous ? Elle a aussi augmenté de 0,2 % d’un mois à l’autre, et le taux annuel a très légèrement reculé, à 4,7 % contre 4,8 %.

Dans le détail, on voit que certains postes ont vu leurs prix nettement reculer sur un an, et d’autres, même s’ils sont en hausses, affichent des taux annuels plus faibles que les mois précédents.

Tout cela tend à montrer que l’inflation amorce bien une courbe rentrante, ce qui devrait rassurer la FED et ce qui va dans le sens d’un statu quo lors de la réunion du mois de septembre comme je l’indiquais hier soir pour ABM Financial News.

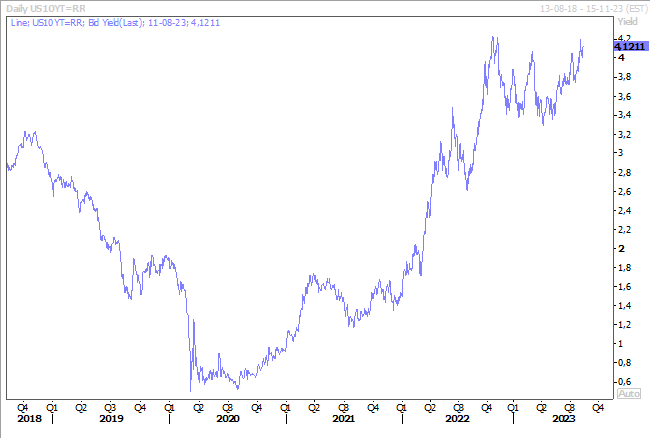

Et pourtant ils montent

Qui, les taux longs, si on prend, par exemple, le rendement du Treasury 10 ans, qui a pris 0,10 % d’un jour à l’autre.

Cette hausse un peu surprenante s’explique pour trois raisons. La première, une adjudication d’une obligation à 30 ans qui a rencontré un intérêt très mitigé. La deuxième, l’annonce que le déficit budgétaire américain de juillet s’est élevé à 221 milliards de dollars, soit plus du double des attentes du marché, ce qui porte le déficit annuel à plus de 1,6 billion de dollars, contre moins de la moitié un an plus tôt.

Troisième raison, l’inflation recule certes, mais le processus est lent ce qui exclut toute baisse de taux de la part de la FED cette année, ce que certains avaient rêvé, d’où une certaine déception.

Et d’ailleurs, Mary Daly, membre de la FED, a vite tempéré les espoirs en déclarant juste après le chiffre, « la question de savoir si nous augmenterons les taux une autre fois ou si nous les maintiendrons stables pendant une période plus longue n’a pas encore été tranchée. Nous avons besoin de voir cette inflation revenir à des niveaux prépandémiques si nous voulons être sûrs que nous pouvons atteindre durablement les 2 % ».

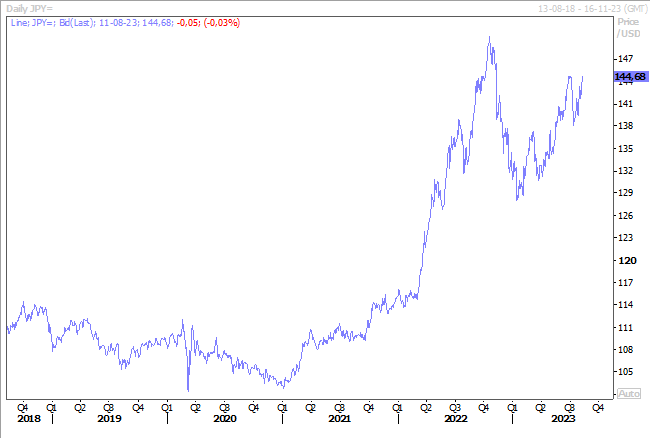

Et qui dit hausse des taux, dit également hausse du dollar, en particulier par rapport au yen, yen qui s’est affaibli après l’élargissement du plafond du taux de l’obligation à 10 ans par la BOJ, ce qui laisse du temps à cette dernière avant de remonter ses taux courts.

Encore une mauvaise nouvelle

Pour la Chine, avec l’annonce par Moody’s de la dégradation de 3 crans d’un coup de la note du géant chinois de la promotion immobilière, Country Garden, après le non-paiement de deux échéances obligataires, la note passant de B1 à Caa1.

Résultat, le titre perd 11 % en Bourse ce matin, et l’ensemble des valeurs immobilières sont en recul.

On sait combien le poids du secteur immobilier est important en Chine et aussi combien sa situation inquiète fortement les ménages chinois et pèse sur leur consommation, autant dire que cette annonce tombe au plus mauvais moment pour les autorités.

Pause aussi pour la BCE ?

Si l’on se dirige clairement pour une pause de la part de la FED en septembre, cela pourrait aussi être le cas pour la BCE à cause de... l’Allemagne.

En effet, l’Allemagne, de moteur de l’Europe est devenue le maillon faible et risque fort de connaitre une récession et dès lors de tirer vers le bas la croissance en Europe au grand dam de la BCE.

Il faut dire que l’Allemagne cumule les problèmes avec la faiblesse de son principal partenaire à l’exportation, à savoir la Chine, l’effondrement de ses grands secteurs de l’industrie manufacturière et de la construction, et la question existentielle d’un modèle commercial fondé sur le carburant bon marché en provenance de Russie.

Déjà fragilisée, la hausse des taux de la part de la BCE a touché de plein fouet l’industrie allemande et a accentué son recul. Et de nouvelles hausses ne feraient qu’aggraver la situation.

La BCE se retrouve dès lors devant le dilemme de devoir accepter temporairement une inflation plus élevée et ne plus augmenter ses taux, ou d’accentuer le déclin de l’Allemagne en augmentant ses taux, ce qui risque d’entrainer l’ensemble de la zone euro en récession.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances