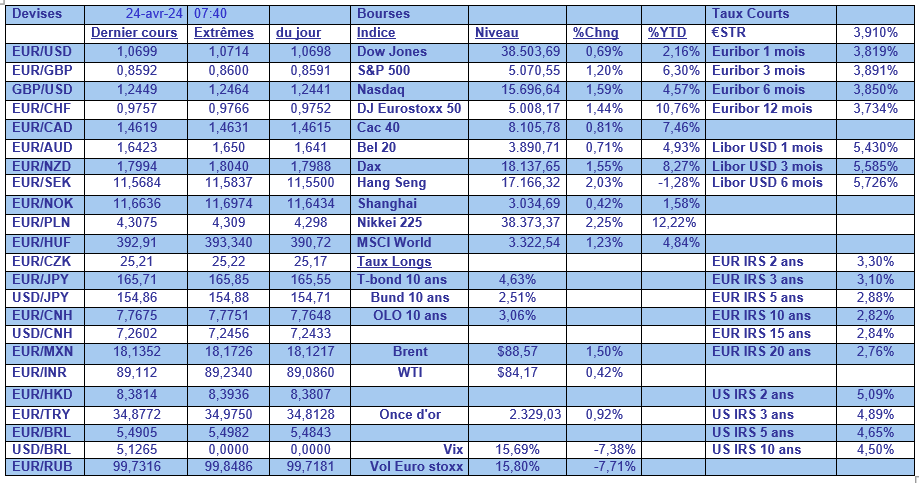

mer. 24 avr. 2024

Les indices PMI en zone euro ont progressé, une nouvelle fois soutenus par le secteur des services, ce qui laisse espérer une croissance au deuxième trimestre, mais l’inflation dans les services perdure, ce qui devrait inciter la BCE à la prudence.

Reprise en vue

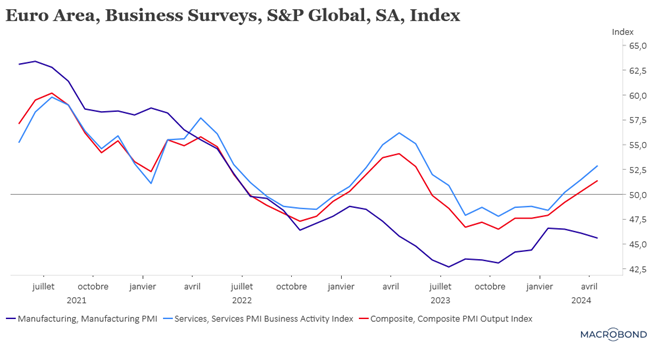

L’indice PMI composite pour la zone euro est passé de 50.3 en mars à 51.4 en avril, confirmant une reprise de l’activité et qui est même la plus rapide depuis près d’un an.

Mais comme le montre le graphique, c’est une nouvelle fois le secteur des services, comme je le soulignais pour Canal Z hier soir, qui tire la croissance et qui compense largement la nouvelle décrue du secteur manufacturier.

Une nouvelle fois ce dernier a déçu en Allemagne et en France, et ne doit son salut, au niveau européen, que grâce à des pays comme l’Espagne et l’Italie.

Et la divergence entre les deux secteurs se retrouve évidemment dans les sous-indices. Le sous-indice des nouvelles affaires dans le secteur des services a atteint son plus haut niveau depuis 11 mois, à 52.1, tandis que l’indice des nouvelles commandes dans le secteur manufacturier est tombé à son plus bas niveau depuis quatre mois, à 43.8 contre 46.0 en mars.

Un point d’attention particulier pour la BCE, le taux d’inflation des coûts dans le secteur des services a légèrement augmenté, tout en restant inférieur aux récents sommets atteints au début de l’année.

Si dans l’ensemble le tableau est encourageant, car indiquant une légère reprise de l’activité dans la zone euro, il devrait inciter la BCE à la prudence.

Même si cela ne remet nullement en cause la baisse des taux en juin, pour la suite, elle devra suivre de près l’évolution des prix dans les services.

Et Luis de Guindos, vice-président de la BCE, ne dit pas autre chose en déclarant « nous réduirons en juin le caractère restrictif de notre politique monétaire. Comment on dit en français, sauf surprise d’ici là, c’est un fait accompli. Au-delà, je préfère être très prudent ».

Un peu douché les espoirs

Hier, j’évoquais les propos de Dave Ramsden, directeur adjoint de la BoE, qui avaient suscité les espoirs de voir les taux baisser en juin. Cette perspective a été balayée par des propos du chef économiste de la Banque d’Angleterre, Huw Pill, qui a estimé que, pour lui, une baisse des taux était une perspective encore lointaine.

Par ses propos, il a même fait douter le marché d’une baisse des taux en août, car il a estimé qu’il y avait plus de risques de réduire prématurément les taux que de les garder à leur niveau actuel.

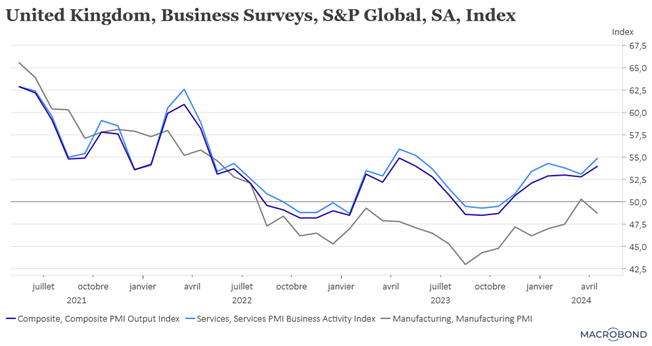

Et pourtant, comme en zone euro, les indices PMI affichent une hausse qui indique une reprise de l’activité, ce que n’a pas manqué de souligné Pill, « la croissance économique au Royaume-Uni a repris, certes à un rythme modeste, au cours des derniers mois, après la récession technique que nous avons connue au second semestre de l’année dernière. Et les données de l’enquête d’aujourd’hui (…) soutiennent certainement ce point de vue ».

Mais il estime qu’il faudra ramener à 3-4 % l’inflation des services et la croissance des salaires, contre environ 6 % actuellement, pour parvenir à l’objectif d’inflation globale de 2 %.

Même constat en Australie

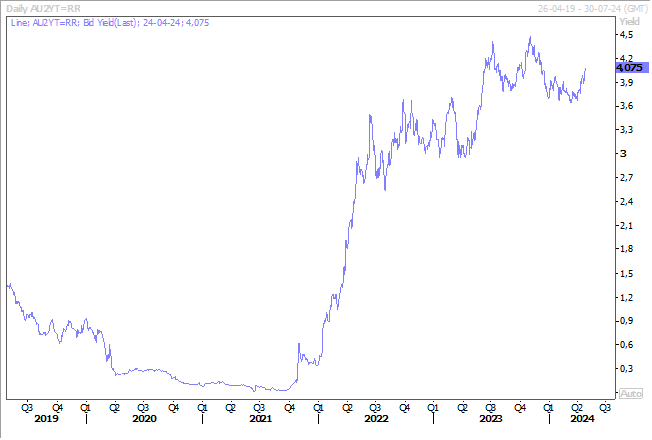

L’inflation en Australie a ralenti moins que prévu au premier trimestre, les pressions sur le coût des services restant obstinément élevées, ce qui a douché les espoirs d’une baisse des taux cette année, et provoqué une remontée du rendement de l’obligation à 2 ans.

Sur le trimestre, l’inflation a progressé de 1 %, alors que les prévisions tablaient sur un taux de 0,8 %, ce qui, en taux annuel, a quand même ramené l’inflation à 3,6 % contre 4,1 %.

L’inflation de base a aussi progressé de 1 % sur le trimestre, soit un taux annuel de 4 % contre 4,2 %, taux qui demeure bien trop élevé par rapport à l’objectif de la Banque centrale.

Comme la FED devrait aussi retarder sa première baisse de taux, cela devrait inciter la RBA à faire de même, surtout après la déconvenue sur le reflux de l’inflation.

Encore un mot sur les indices PMI

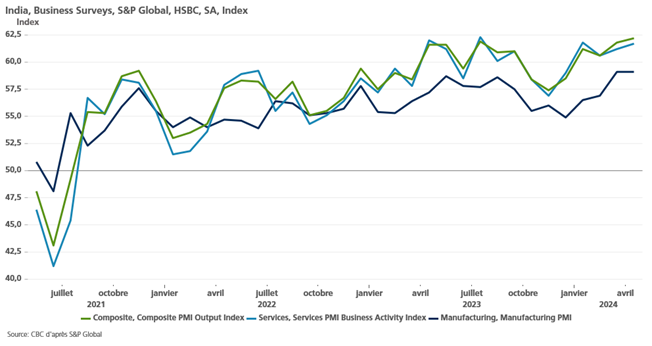

En Inde cette fois-ci, où l’indice composite affiche son niveau le plus élevé depuis 14 ans.

Et cette performance remarquable a été assurée aussi bien par les services que par l’industrie. Il ressort aussi que les efforts déployés pour répondre à la hausse de la demande ont soutenu la croissance de l’emploi, qui a été la plus prononcée dans l’industrie manufacturière, où elle a augmenté au rythme le plus rapide en un an et demi.

Mais là aussi la forte demande a soutenu les prix, ce qui signifie que l’inflation pourrait ne pas diminuer assez rapidement pour que la Banque centrale indienne commence à envisager des réductions de taux dans un avenir proche, car les hausses de prix devraient rester supérieures à son objectif à moyen terme de 4 %.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances