ven. 21 juin 2024

La Banque d’Angleterre a bien laissé ses taux inchangés, mais par contre, elle a ouvert la porte à une possibilité de baisse au mois d’août, ce qui ne veut pas dire pour autant que cette dernière est acquise, ni qu’elle sera suivie d’autres.

A la recherche de l’équilibre

Le statut quo a été voté à 7 voix contre 2, 2 voix qui ont voté en faveur d’une baisse des taux, ce qui pourrait laisser entendre que la baisse des taux se rapproche. Cependant, comme l’a souligné le gouverneur de la Banque, « nous devons nous assurer que l’inflation restera faible et c’est la raison pour laquelle nous avons décidé de maintenir les taux à 5,25% pour le moment ».

Il se montre prudent, car la BoE s’attend à une petite reprise de l’inflation et, selon ses prévisions, cette dernière devrait se situer à 2.5% au second semestre de cette année.

Sur base des minutes de la réunion précédente, l’élément qui incite à la plus grande prudence avant de baisser les taux reste le niveau trop élevé de l’inflation dans les services. Et également la croissance des salaires dans le secteur privé qui est presque deux fois supérieure au taux que la BoE juge compatible avec une inflation à 2%.

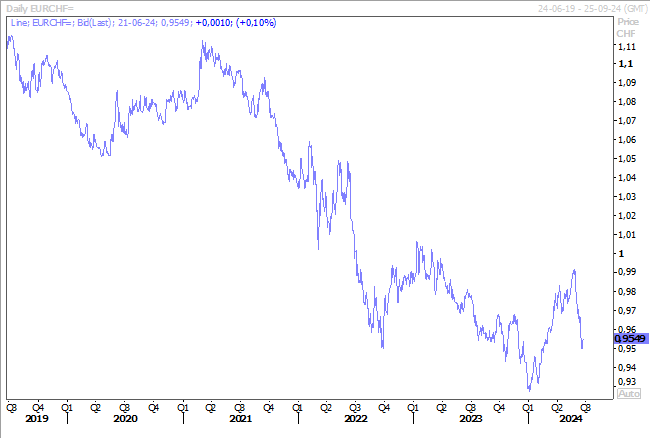

La Banque nationale suisse a, comme prévu, réduit son taux de 0.25% pour le ramener à 1.25%. Pour justifier cette décision, la BNS constate que « la pression inflationniste a encore diminué depuis le trimestre précédent. L’abaissement du taux directeur décidé aujourd’hui permet à la BNS de maintenir des conditions monétaires appropriées ».

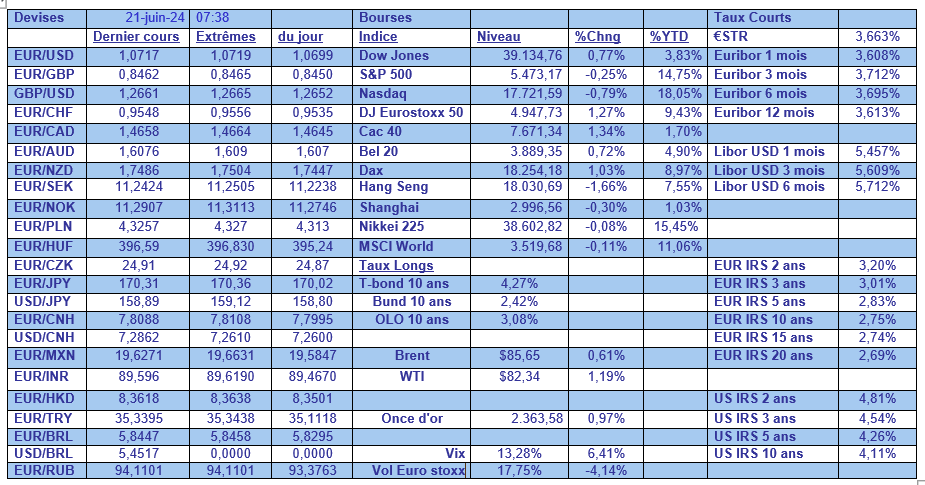

Mais la fermeté du franc suisse a aussi très certainement joué. Compte tenu des tensions en zone euro, la baisse des taux n’a pas beaucoup d’effet sur la parité en EUR/CHF.

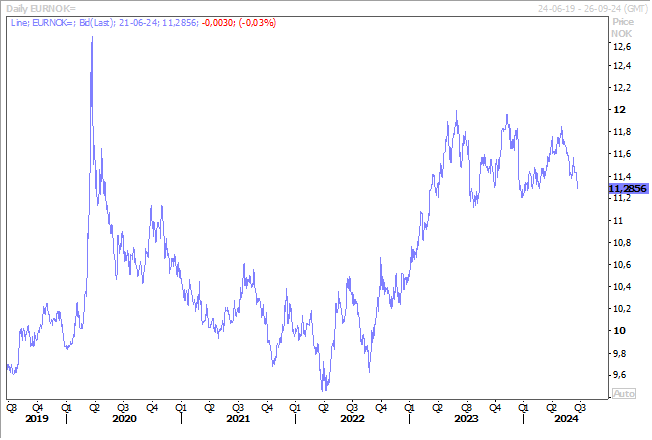

Pour sa part, la Banque centrale Norvégienne a laissé son taux inchangé à 4.5%, mais a surtout clairement indiqué qu’elle laisserait ses taux inchangés au moins jusqu’à la fin de l’année, ce qui a entrainé une hausse de la couronne norvégienne par rapport à l’euro.

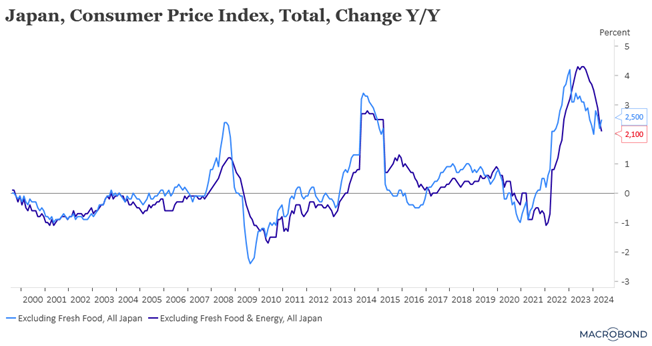

Inflation au Japon

Les chiffres d’inflation, publiés ce matin, ne vont pas faciliter la tâche de la BOJ, ce qui explique pourquoi le yen est encore un peu plus sous pression.

Si on se base sur l’indice qui exclut les aliments frais, l’inflation est passée de 2.2% en avril à 2.5% en mai, ce qui va dans le sens de dire que l’inflation demeure au-dessus des 2%.

Mais si on se base sur l’indice qui exclut les aliments frais et les carburants, l’inflation est passée de 2.4% en avril à 2.1% en mai, ce qui signifie que la hausse des salaires n’a pas entrainé une très forte hausse de l’inflation qui justifierait un nouveau resserrement monétaire.

La situation est d’autant plus compliquée pour la BOJ que la faiblesse du yen entraine une hausse des coûts pour les entreprises, mais manifestement ces dernières ne répercutent pas cette hausse suite à la faiblesse de la consommation.

Et c’est clairement un élément que la BOJ doit prendre en considération, car, si l’économie japonaise s’est contractée au premier trimestre, c’est en partie à cause d’une baisse de 0.7% de la consommation.

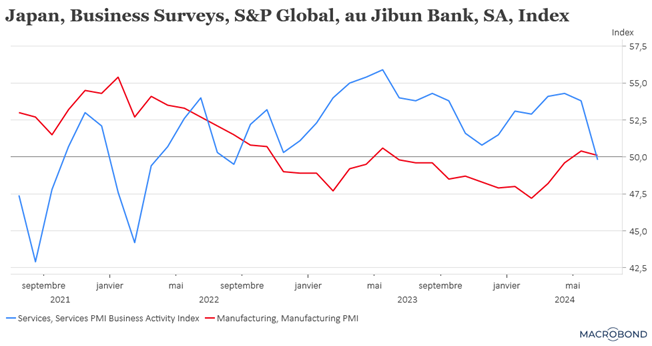

D’autant plus que, les indices PMI, publiés ce matin, montrent un essoufflement de l’activité au Japon. En effet, l’indice PMI manufacturier est passé de 50.4 en mai à 50.1 en juin, avec une pression sur les prix qui s’est renforcée.

Mais plus inquiétant, l’indice PMI des services est repassé sous le seuil des 50 à 49.8 en juin contre 53.8 en mai, en raison de la faiblesse des nouvelles affaires.

Ce qui signifie que l’indice PMI composite est revenu au seuil neutre de 50 en juin contre 52.6 en mai, ce qui reflète une économie atone.

Cette nouvelle faiblesse du yen n’est en tout cas pas appréciée par les autorités, et Masato Kanda, vice-ministre des finances chargé des affaires internationales, a déclaré « tant que les taux de change évoluent de manière stable en fonction des fondamentaux, il n’est pas nécessaire d’intervenir. En revanche, s’il y a une volatilité spéculative et excessive sur le marché, nous prendrons des mesures résolues ».

Cette pression à la baisse sur le yen est évidemment exacerbée par les perspectives de voir la FED ne pas bouger à ses taux autant que prévu, ce qui maintient le différentiel de taux en faveur du dollar.

Indices PMI

Les indices PMI seront publiés aujourd’hui en zone euro, en Grande-Bretagne et aux Etats-Unis.

En Grande-Bretagne et aux Etats-Unis ils sont attendus stables ou en léger retrait et ne devraient pas apporter d’indications spécifiques.

Cela sera aussi le cas en zone euro, mais il faut les prendre avec énormément de prudence car l’enquête a eu lieu avant les turbulences en France, qui se répercuteront inéluctablement sur l’ensemble de la zone euro. Ce qui signifie qu’il faudra attendre les indices du mois de juillet pour mesurer les conséquences sur l’économie de la décision de Macron.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance