ven. 1 déc. 2023

L’euro a reculé sur des anticipations de baisses des taux de la part de la BCE après un chiffre d’inflation qui a reculé plus prévu.

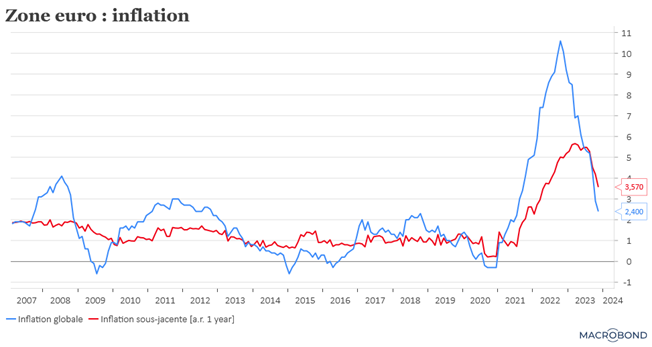

Recul de l’inflation

Excellente nouvelle, avec un recul plus important que prévu de l’inflation en zone euro, qui est tombée à 2.4% alors que l’on attendait un taux de 2.7%. Et comme une bonne nouvelle ne vient jamais seule, l’inflation sous-jacente a aussi reculé plus prévu à 3.6% suite à une forte baisse prix des services.

Si l’euro a réagi, en revanche le marché obligataire est resté prudent, car cette baisse doit être confirmée et il est encore un peu tôt pour envisager une baisse rapide des taux de la part de la BCE.

Vaste débat

Aussi bien pour la BCE, que pour la FED, se pose la question de savoir si elles peuvent rapidement baisser leurs taux compte tenu de la courbe rentrante de l’inflation qui est plus marquée que prévu.

Elles craignent que l’effet de base s’estompant, l’inflation ne rebondisse en début d’année, et dans le cas de la BCE elle craint toujours une hausse des salaires.

Mais d’un autre côté, le marché du travail montre des signes d’assouplissement et très clairement la demande de crédit a fortement chuté, ce qui devrait réduire les pressions inflationnistes.

Et pourtant, les discours des membres des Banques centrales demeurent d’une extrême prudence, dernier en date, le président de la FED de New York, John Williams a déclaré « sur la base de ce que je sais maintenant, mon évaluation est que nous sommes au, ou proche du, niveau maximum de la fourchette cible du taux des fonds fédéraux ».

Cependant, si l’inflation continue de reculer et que les Banques centrales laissent leurs taux inchangés, elles mèneraient alors une politique monétaire plus restrictive en 2024 qu’en 2023 dans un contexte de ralentissement généralisé de l’économie.

Et c’est dès lors pour cette raison que le marché anticipe des baisses de taux assez rapide l’année prochaine, car le taux réel deviendrait un sérieux frein. Mais ce point de vue n’est pas partagé par les membres des Banques centrales, Williams, estimant que « je ne m’endors pas trop vite « sur l’opinion du marché » parce qu’il y a beaucoup d’incertitude sur la trajectoire future de la politique. Les modèles suggèrent que l’orientation de la politique de la Fed n’a jamais été aussi restrictive depuis 25 ans, et qu’elle devra probablement le rester pendant “un certain temps” ».

Aux Etats-Unis, il faut dire que le Core PCE a reculé comme attendu à 3.5% après un taux de 3.7%, mais ce qui demeure encore très éloigné de l’objectif de la FED.

Et la présidente de la FED de San Francisco, Mary Daly de rajouter, « je ne pense pas du tout à des baisses de taux en ce moment. Je me demande si nous avons suffisamment resserré le système et si nous sommes suffisamment restrictifs pour rétablir la stabilité des prix ».

Il faut dire que, aussi bien la BCE que la FED, n’ont pas vu venir l’inflation ni qu’elle allait s’installer aussi durablement dans l’économie, et que dès lors elles ne veulent pas se laisser surprendre une deuxième fois en abaissant leur taux trop vite.

Le débat ne fait que commencer et les paris vont aller bon train dans les prochains mois.

Rechute du prix du baril

Après un accord au sein de l’OPEP+ sur une réduction de la production, mais une réduction moindre que prévue, dans un contexte de ralentissement de la demande, surtout en provenance d’Asie.

L’OPEP+ a décidé de réduire sa production de 2.2 millions de baril par jour pour le premier trimestre, ce qui veut dire que finalement, compte tenu de la réduction déjà mise en place par l’Arabie Saoudite et la Russie, la réduction réelle n’est que 900.000 barils par jour.

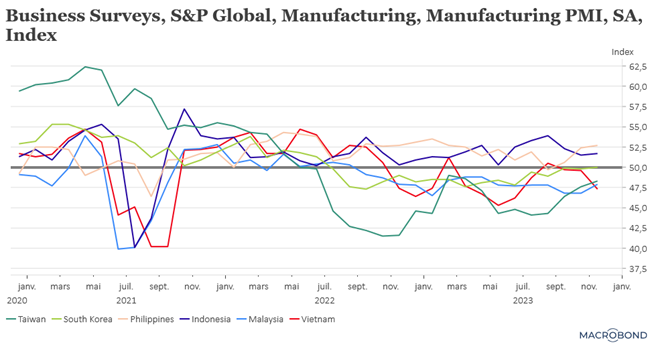

Ce chiffre est clairement en deçà des attentes, ce qui a provoqué la chute du prix du baril, accentué par la faiblesse des indices PMI manufacturiers en Asie.

Même si l’indice PMI manufacturier en Chine s’est légèrement redressé, au contraire de l’indice officiel, en passant de 49.5 à 50.7, il demeure trop faible pour indiquer une véritable reprise.

Et la Chine n’est pas la seule, le Japon, la Corée du Sud et Taïwan, qui dépendent de l’exportation, ont fait les frais de l’atonie de la demande mondiale, leur activité manufacturière étant restée stagnante en novembre.

Tout n’est pas noire, même si les indices PMI se sont contractés aussi au Vietnam et en Malaise, mais ils ont progressé en Inde, en Indonésie et aux Philippines.

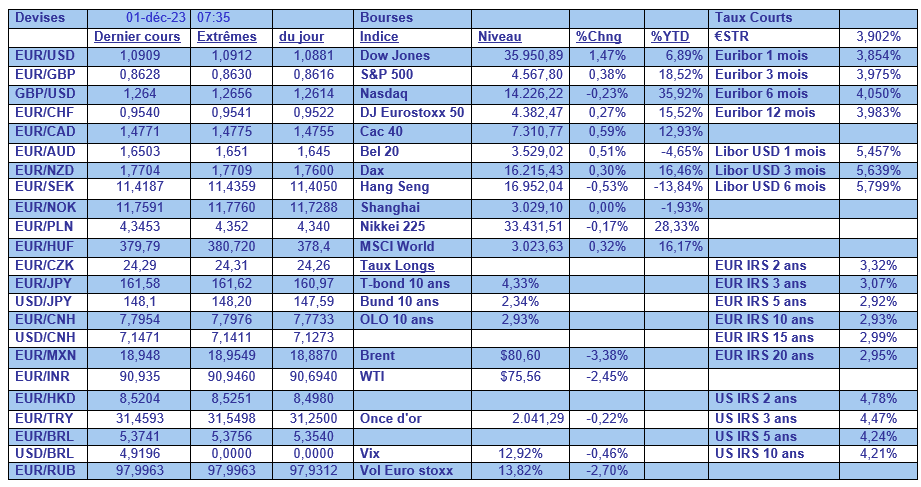

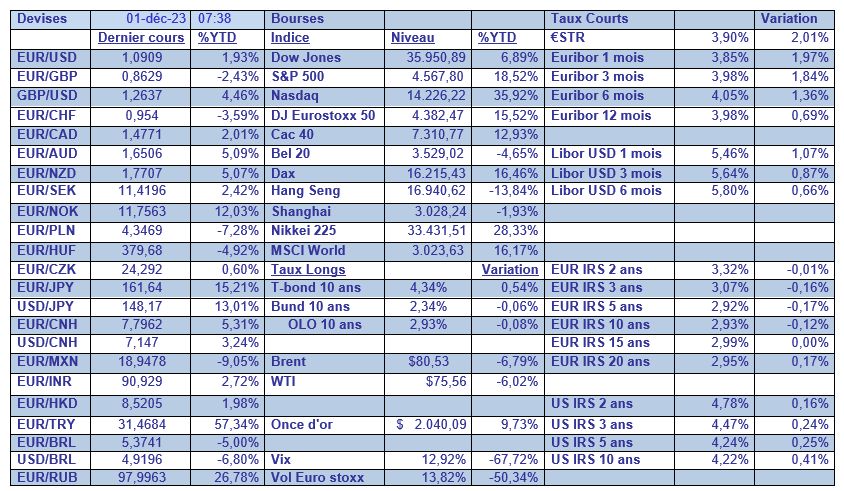

Dans le tableau mensuel, il faut pointer, cette chute du prix du baril, mais aussi de l’indice VIX, recul assez spectaculaire d’ailleurs.

Autre fait marquant, le net rebond de l’or, en partie soutenu par des achats des Banques centrales et aussi par la baisse des taux.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance