jeu. 4 avr. 2024

Les indicateurs économiques et des propos de membres de la FED ont soufflé le chauf et le froid sur les marchés financiers, qui ne savent plus très bien sur quel pied danser.

D’abord les propos

C’est sans doute un peu lassant pour vous de me voir reprendre régulièrement des propos des membres de la FED, mais compte tenu du contexte cela me semble indispensable pour comprendre les enjeux.

Et l’enjeu est de taille car la FED, comme la BCE, est dépendante des données pour tracer sa politique, ce qui rend évidemment le message plus compliqué.

Et justement à propos de données, Powell a mis en évidence que « les récentes données sur les créations d’emplois et l’inflation ont été plus élevées que prévu », ce qui veut dire que la FED, avant de baisser ses taux, devra avoir « une plus grande confiance dans le fait que l’inflation se rapproche durablement de l’objectif de 2 % ».

Si Powell a repris ses anciens propos, en revanche, le président de la FED d’Atlanta, Raphael Bostic, a été plus incisif en déclarant, « nous avons vu l’inflation devenir beaucoup plus irrégulière. Si l’économie évolue comme je le prévois, c’est-à-dire que le PIB et l’emploi resteront robustes et que l’inflation diminuera lentement au cours de l’année, je pense qu’il sera approprié de commencer à réduire le taux directeur à la fin de l’année, au quatrième trimestre ».

Voulant sans doute ménager l’un et l’autre, Adriana Kugler, gouverneur de la Fed, s’est dite d’accord avec l’évaluation de Bostic, et de Powell, tout en tenant des propos qui ne l’engagent pas beaucoup, estimant « si la désinflation et les conditions du marché du travail se déroulent comme je le prévois actuellement, alors une certaine baisse du taux directeur cette année serait appropriée ».

Laissons les derniers mots à Powell « compte tenu de la vigueur de l’économie et des progrès réalisés jusqu’à présent en matière d’inflation, nous avons le temps de laisser les données à venir guider nos décisions en matière de politique monétaire ».

Les données justement

Deux indicateurs publiés, hier, aux Etats-Unis se sont en quelque sorte neutralisés. D’une part, l’indice ISM des services, qui a montré des signes de ralentissement avec en prime une baisse des prix payés par les entreprises.

Même si cet indice demeure au-dessus de 50, il continue néanmoins à se replier en passant de 52.6 en février à 51.4 en mars. Et, bonne nouvelle pour la FED, le sous-indice des prix est passé de 58.6 à 53.4, soit son plus bas niveau depuis mars 2020.

Mais d’autre part, un indicateur est venu confirmer que le marché de l’emploi demeurait solide. Il s’agit des créations d’emploi dans le secteur privé, publié par ADP, qui ont augmenté de 184.000 en mars contre 155.000 en février. Toujours selon ce rapport, le salaire médian des travailleurs qui changent d’emploi a bondi de 10 % en mars, en taux annuel, après avoir augmenté de 7.6 % en février. Ce qui est évidemment une mauvaise nouvelle pour la FED.

Voilà la conséquence d’être « data dependant », quand un indicateur contrebalance l’autre.

Bonne nouvelle

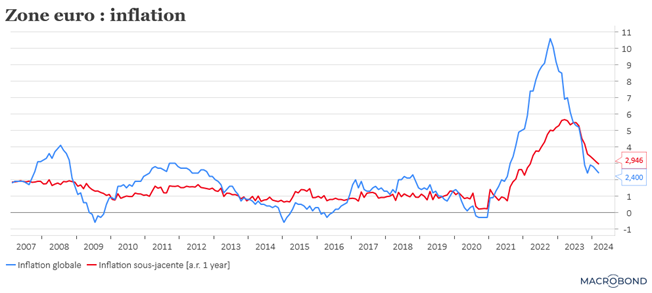

Pour la BCE, l’inflation continue de ralentir dans la zone euro, ce qui conforte le scénario d’une baisse des taux en juin. Le seul bémol pourrait être qu’elle sera la seule le faire, avec un risque alors de voir l’euro s’affaiblir.

L’inflation globale est passée de 2.6% en février à 2.4% en mars, et l’inflation sous-jacente de 3.1% à 2.9%.

Preuve que le chemin emprunté est le bon, Pablo Hernandez de Cos, responsable de la politique de la BCE, a déclaré, après ces chiffres, « aujourd’hui, le scénario central est que la première baisse des taux d’intérêt pourrait avoir lieu en juin ».

Et de rajouter, « les données sont positives, une nouvelle réduction de l’inflation, y compris de l’inflation de base. Le plus important, c’est qu’elles sont compatibles avec les prévisions de mars de la BCE ».

Compte tenu de ces éléments, lors de sa réunion de la semaine prochaine, la BCE va prendre acte de l’amélioration de l’inflation, mais elle ne réduira pas pour autant ses taux.

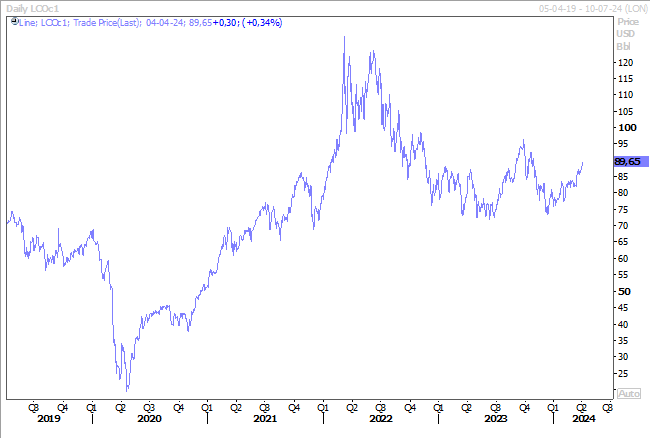

Baril en hausse

Trois éléments expliquent la hausse du prix du baril : la robustesse de l’économie américaine, les tensions géopolitiques et le maintien de la réduction de la production par l’OPEP+.

Concernant la réduction de la production, les principaux ministres de l’OPEP+ ont décidé de maintenir en l’état leur programme de réduction de la production.

Pour ce qui est des tensions géopolitiques, il y a d’une part les suites des attaques ukrainiennes contre les raffineries russes, et d’autre part, les craintes d’un embrasement au Moyen-Orient après l’attaque par Israël d’un bâtiment à Damas dans lequel se trouvait des militaires iraniens de haut rang.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances