mar. 19 août 2025

Un rien étonnant, S&P a confirmé la note AA+ des États-Unis, et relevé d’un cran celle de l’Inde, alors que la dette américaine s’accentue et que l’Inde pourrait être confrontée à des droits de douane de 50 %.

Annonces de S&P

Concernant les États-Unis, S&P a confirmé la note AA+, estimant que les recettes provenant des droits de douane imposés par Trump à d’autres pays compenseront le choc fiscal provoqué par son récent projet de loi de finances.

Tout en laissant les perspectives stables, S&P estime « selon nous, le profil budgétaire reste la principale faiblesse des notes souveraines des États-Unis », cependant « à l’heure actuelle, il semble que des recettes tarifaires significatives puissent compenser les aspects de la récente législation budgétaire qui augmentent le déficit ».

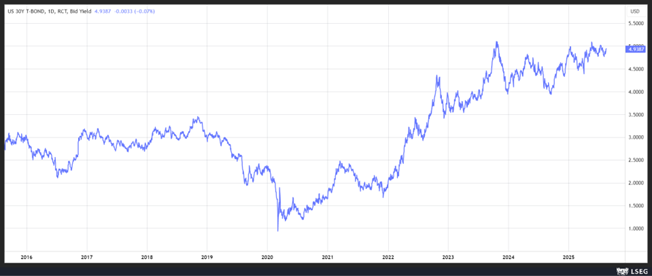

Et pourtant, compte tenu des besoins de financement, le rendement du Treasury 30 ans frôle toujours les 5 %, et ne montre aucune tendance à la baisse.

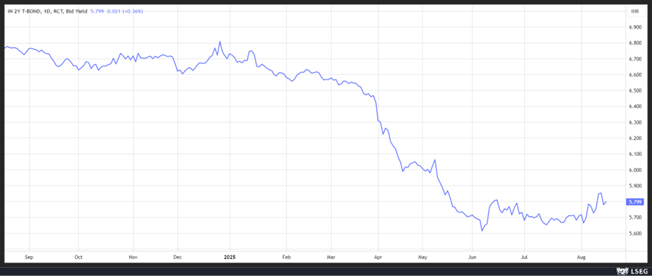

Concernant l’Inde, S&P a relevé la note de crédit à long terme d’un cran à BBB, une première depuis 18 ans.

Pour justifier sa décision, S&P pointe la forte croissance, le ciblage efficace de l’inflation et l’engagement sur les dépenses d’infrastructure, tout en estimant que les droits de douane seront gérables pour l’économie indienne.

Pourtant, pour atténuer l’impact des droits de douane, le Premier ministre Narendra Modi a promis des réductions de taxes sur la consommation de biens et de services, ce qui aura évidemment un coût budgétaire.

La baisse des taux par la Banque centrale indienne, même si sa marge de manœuvre est maintenant plus limitée, est aussi un facteur qui a joué dans la décision de S&P compte tenu de sa gestion prudente de l’inflation.

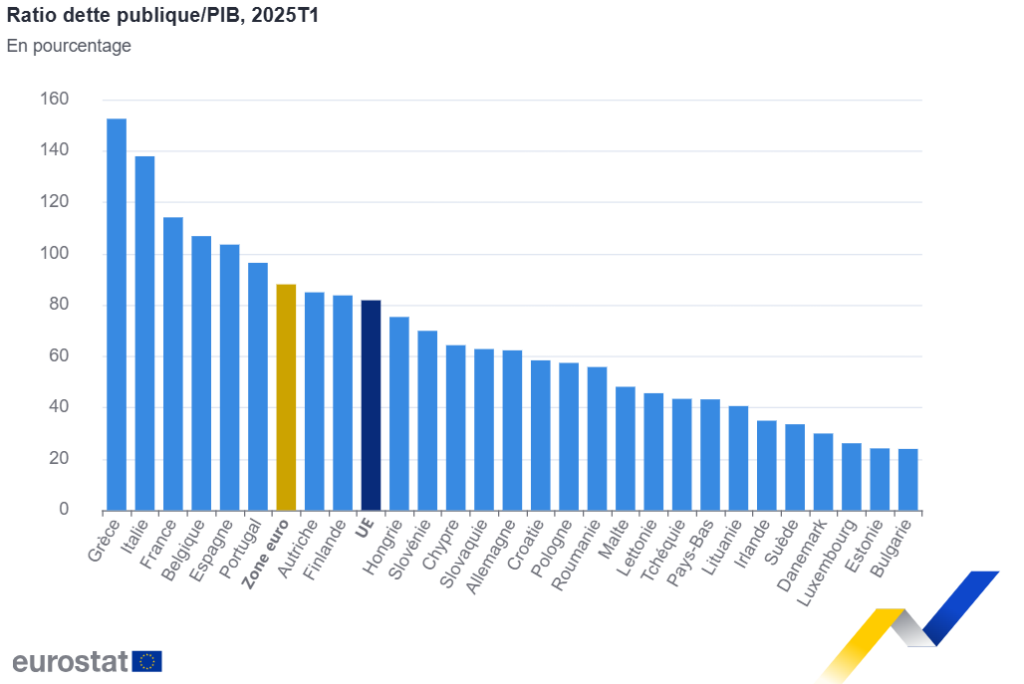

Ration dette/PIB

L’Espagne, qui affiche une croissance insolente et largement supérieure à la moyenne dans la zone euro, continue de voir son ratio dette/PIB se réduire sensiblement.

Selon, la Banque centrale espagnole, ce dernier est passé de 105,3 % fin juin 2024, à 103,4 % fin juin de cette année.

Et le gouvernement table sur un niveau de 101,70 % pour la fin de l’année.

Si on observe le tableau publié, fin juillet, par Eurostat, l’Espagne est passée en dessous de la Belgique. Et selon nos prévisions, ce rapport dette/PIB pourrait s’élever à 110,1 % fin 2026 pour la Belgique, tendance complètement inverse et, extrêmement préoccupante.

Construction résidentielle à la peine

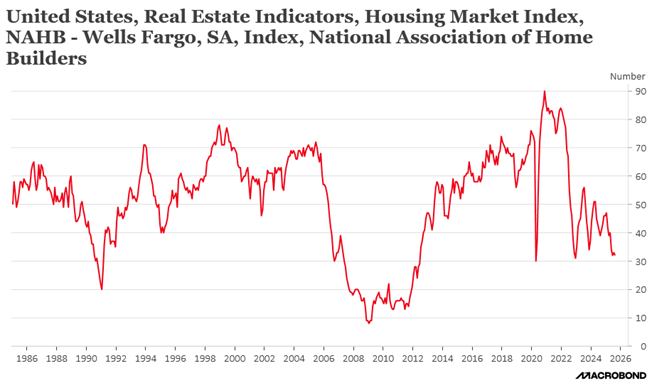

Aux États-Unis, dans le détail des chiffres du PIB au deuxième trimestre, il était déjà ressorti que les investissements des ménages dans le résidentiel avaient été très faibles.

Cette faiblesse se retrouve dans l’indice NAHB, publié hier, qui mesure le moral des entreprises de construction. Cet indice est tombé à 32, soit son niveau le plus bas depuis décembre 2022.

En cause, des taux hypothécaires toujours élevés, comme évoqué plus haut, et une incertitude économique qui pèse sur le moral des ménages et qui les incite à la prudence.

Selon Buddy Hughes, président du NAHB, « l’accessibilité reste le principal défi du marché immobilier et les acheteurs attendent que les taux hypothécaires baissent pour aller de l’avant » Et de rajouter « les constructeurs sont également confrontés à des vents contraires du côté de l’offre, notamment à des frustrations constantes liées aux politiques de réglementation en matière de développement de terrains et de construction de logements ». Sans parler de la hausse des coûts des intrants, le secteur étant particulièrement impacté par la hausse des droits de douane.

Autant dire que le secteur attend avec impatience les baisses de taux de la part de la FED, même si son impact sera limité sur les taux longs comme l’a souligné Robert Dietz, économiste en chef de la NAHB, « compte tenu du ralentissement du marché du logement et d’autres données économiques récentes, le comité de politique monétaire de la FED devrait recommencer à abaisser le taux des fonds fédéraux, ce qui réduira les coûts de financement de la construction de logements et aidera indirectement les taux d’intérêt hypothécaires ».

L’indice NAHB n’est pas le seul indicateur en berne, selon les données publiées hier, en juin, les mises en chantier de logements individuels sont tombées à leur plus bas niveau depuis 11 mois et les permis de construire de nouveaux logements ont chuté à leur plus bas niveau depuis plus de deux ans.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances