lun. 5 mai 2025

Ces photos surannées sont celles des publications des chiffres des PIB, pour le premier trimestre, aussi bien en zone euro qu’aux États-Unis, qui ne reflètent peut-être pas la réalité actuelle.

En zone euro

Contre toute attente, le PIB en zone euro a progressé plus que prévu, mais il faut rappeler que le tsunami n’est intervenu que le 2 avril et que le premier trimestre a été dès lors marqué par une phase de lente reprise.

Il a augmenté de 0,4 % contre un chiffre qui était attendu de 0,2 %, tiré artificiellement par le chiffre en Irlande, mais dans une proportion infime, mais surtout par la force de la croissance en Espagne qui ne faiblit pas.

Il émerge de ce chiffre une bonne nouvelle, il ressort en effet que la consommation privée a tiré cette croissance.

Cependant, et c’est pour cela que ce chiffre est à prendre avec une certaine distance, la croissance en Allemagne n’a progressé que de 0,2 %, l’Italie de 0,3 % et la France d’un pauvre 0,1 %.

Si la France fait pâle figure, et que ce chiffre est en ligne avec les indices PMI qui ont fameusement piqué du nez, en revanche, la Belgique s’en sort très bien avec une hausse de 0,4 % de son PIB, tiré par le secteur de la construction et des services.

Mais, l’impact positif du fonds allemand de 500 milliards d’euros ne fera ressentir ses effets au mieux que début de l’année prochaine, résultat, la performance de l’économie en zone euro risque fort de subir un coup d’arrêt au second trimestre.

Aux États-Unis

L’économie américaine a fait nettement moins bien que la zone euro en affichant un recul de son PIB de 0,3 %.

Ce recul n’est évidemment pas la faute de Biden comme l’a laissé entendre Trump, mais pour autant ce chiffre doit aussi être recontextualisé et dès lors pris avec prudence.

En effet, la raison principale est le commerce net, les entreprises américaines ayant augmenté leurs importations pour devancer le tsunami tarifaire de l’administration Trump.

Les importations ont explosé de 41,3 % au premier trimestre, entraînant une baisse nette de 4,8 points de pourcentage de la croissance. Il s’agit de l’augmentation la plus importante depuis le début des relevés dans les années 1940.

Ce phénomène pourrait encore perdurer au deuxième trimestre, étant donné la suspension des droits de douane pour 90 jours, mais certainement pas dans des proportions aussi exceptionnelles.

Et clairement, la hausse de 1,8 % des exportations n’a pas pu compenser cette explosion des importations, et elles pourraient encore se réduire compte tenu des risques de mesures de rétorsion.

Mais d’un autre côté, cette flambée des importations pourrait n’être que passagère, ce qui signifierait un impact moins négatif au deuxième trimestre.

Par contre, les dépenses de consommation n’ont augmenté que de 1,8 % contre 4 % au quatrième trimestre. Autre indicateur qui peut modifier la perception des choses, les stocks ont fortement augmenté contribuant pour 2,25 % au PIB, effet temporaire sans doute et risque de voir des stocks perdurer en cas de chute de la demande.

Et les prochains mois pourraient être affecté par des problèmes dans les chaînes d’approvisionnement, par un arrêt de l’importations de certains produits compte tenu des tarifs prohibitifs, ou simplement parce que la demande pourrait se tarir.

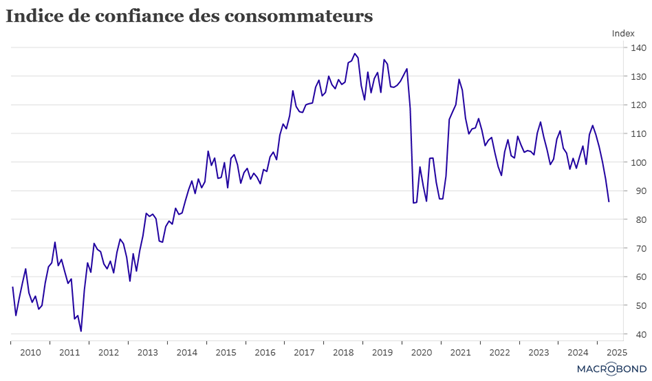

Car la confiance des consommateurs américains est en chute libre, comme le montre l’indice publié mercredi.

Cet après-midi, le chiffre des créations d’emploi est fortement attendu, et il devrait marquer un ralentissement assez sensible avec 130 000 créations contre 228 000 en mars.

Ces indicateurs de PIB sont sans doute des photos surannées d’une situation qui a déjà complètement évoluée et que l’on regardera peut-être avec nostalgie dans quelques mois.

Pas étonnant donc…

Que la Banque du Japon ait maintenu ses taux d’intérêt inchangés hier et qu’elle a fortement réduit ses prévisions de croissance.

Cependant, son gouverneur, Kazuo Ueda, s’attend toujours à ce que les conditions nécessaires à de nouvelles hausses de taux se mettent en place, en soulignant « nous allons entrer dans une période où l’inflation et la croissance des salaires vont probablement ralentir quelque peu. Mais nous nous attendons à ce qu’un cycle positif de hausse des salaires et de l’inflation se poursuive en raison d’une grave pénurie de main-d’œuvre ».

Concernant ses prévisions de croissance, la BOJ a réduit ses prévisions pour l’année fiscale se terminant en mars 2026 à 0,5 % contre 1,1 % prévu il y a trois mois. Elle a également ramené ses prévisions de croissance à 0,7 % pour l’année fiscale suivante, contre 1 % en janvier.

Sans surprise, Ueda a souligné « les récents développements concernant les droits de douane pèseront sur l’économie japonaise en ralentissant la croissance mondiale, en nuisant aux bénéfices des entreprises et en incitant les ménages et les entreprises à ne pas dépenser en raison des incertitudes croissantes ».

Inflation en zone euro

Ce matin, Eurostat a publié les chiffres d’inflation en zone euro qui se sont révélés plus élevés que prévu avec un taux de 2,2 %, contre 2,1 % attendu.

Mais surtout la hausse des prix des services a fait grimper l’inflation sous-jacente, qui exclut les prix volatils de l’alimentation et de l’énergie, de 2,4 % à 2,7 %, au-dessus des attentes de 2,5 %.

Pour autant, vu le contexte, la BCE devrait encore baisser ses taux de 0,25 % le 5 juin prochain.

Car malgré cette hausse, les conflits commerciaux ralentissent la croissance économique et freinent les investissements, et ils ont déjà fait baisser les prix de l’énergie et renforcé l’euro, rendant les importations moins chères.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances