jeu. 11 sept. 2025

Les prix à la production aux Etats-Unis ont reculé de façon inattendue, signe d’un affaiblissement de la demande ? Ou bien parce que les entreprises ont absorbé une partie de la hausse des droits de douane ?

La question n’est pas tranchée

Le constat est en tout cas que l’indice des prix à la production a baissé de 0,1 % en août, après un bond de 0,7 % en juillet.

Une autre raison de ce recul est le fait que le prix des services a reculé de 0,2% après une hausse de 0,7% en juillet.

Il est certain que, comme les entreprises ont fait des stocks avant la hausse des droits de douane, elles ont absorbé une partie des coûts tarifaires, mais pour la suite la donne pourrait changer.

Pour l’instant, les prix des denrées alimentaires n’ont augmenté que modestement, avec une hausse de 0,1%. Cette hausse a été contenue grâce à une baisse des coûts des œufs et des fruits frais, qui a partiellement compensé les prix plus élevés du bœuf et du café en raison des droits de douane. Les prix de gros du bœuf ont augmenté de 6,0 % et de 21,1 % par rapport à l’année précédente. Le café a bondi de 6,9 % et a augmenté de 33,3 % d’une année sur l’autre.

Si l’on exclut l’alimentation et l’énergie, les prix des biens de production ont augmenté de 0,3 %, contre 0,4 % en juillet, soit un taux annuel de 2,6% contre 3,1% en juillet.

Ce chiffre est venu renforcer, s’il le fallait encore, le scénario d’une baisse de taux de la part de la FED, la semaine prochaine.

Reste encore à attendre la publication de l’indice des prix à la consommation, prévue cet après-midi. Il devrait progresser de 0,3% en août contre 0,2% en juillet, soit un taux annuel qui passerait de 2,7% à 2,9%. Et pour l’inflation de base, la hausse mensuelle devrait aussi être de 0,3%, avec un taux annuel stable à 3,1%.

En attendant

La BCE, qui se réunit ce jeudi, devrait laisser ses taux inchangés, tout en laissant la porte ouverte à une nouvelle baisse si nécessaire.

Mais si une baisse devait encore avoir lieu, elle serait marginale, avant que la BCE n’entame une longue période de stabilité des taux.

Cette stabilité des taux sera en principe aidée par la baisse des taux de la part de la FED, qui devrait peser sur le dollar et dès lors réduire l’inflation importée dans la zone euro.

Mais la BCE devra tenir compte du plan de relance en Allemagne, qui pourrait soutenir la croissance en 2026, et par effet de ricochet l’inflation, ainsi que les plans de dépenses dans la défense.

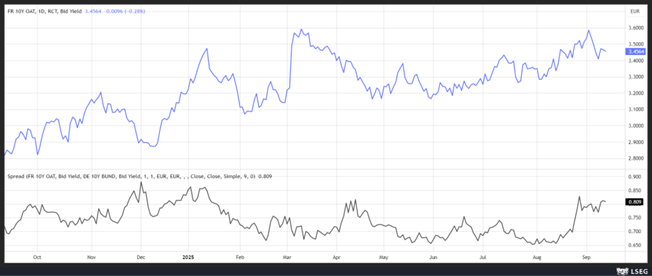

Autre point d’attention, le niveau d’endettement des Etats, et le cas particulier de la France. La nomination de Sébastien Lecornu n’a pas eu d’impact sur le marché obligataire avec un spread par rapport au Bund 10 ans qui est resté élevé.

Et S&P a directement averti que la nomination du nouveau Premier ministre Sébastien Lecornu ne résoudra probablement pas les problèmes budgétaires de la France et la fragilité de son organisation politique.

Pour S&P, Lecornu pourrait tenter d’adopter le budget du pays sans le soumettre à un vote parlementaire, ce qui signifierait que « selon nous, une telle décision implique que l’incertitude politique se poursuivra tout au long de la période précédant les élections présidentielles d’avril 2027 ».

Une baisse de la note par Fitch et par S&P, les deux agences ayant des perspectives négatives, représente un risque important de hausse des taux pour les obligations françaises.

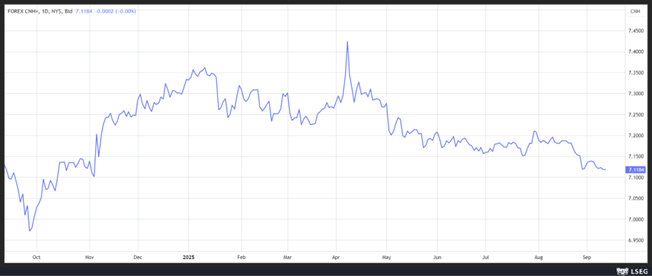

Hausse du yuan

Le yuan s’est sensiblement renforcé par rapport au dollar, atteignant son plus haut niveau depuis 11 mois, dans la perspective de la baisse des taux de la part de la FED.

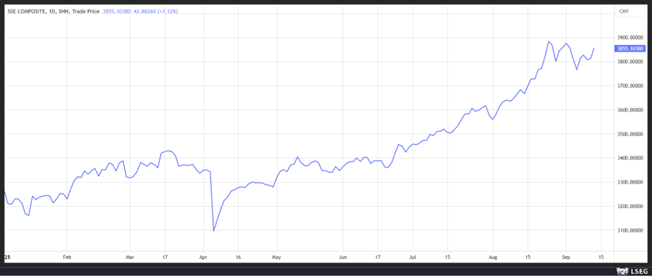

Il a aussi bénéficié de la hausse des actions chinoises depuis le début de l’année, l’indice de Shanghai affichant une hausse de plus de 15%, sur fond d’optimisme sur l’IA et suite à la campagne du gouvernement contre la concurrence excessive dans de nombreuses industries.

Et manifestement, le gouvernement entend bien poursuivre sur sa lancée, comme l’a souligné Zheng Shanjie, président de la Commission nationale du développement et de la réforme, en déclarant que la Chine gérera les capacités dans les secteurs clés afin de mieux coordonner l’économie et les « luttes économiques et commerciales » extérieures.

Et de rajouter que le pays mettra en œuvre une politique fiscale plus proactive et une politique monétaire suffisamment souple « de manière approfondie et détaillée afin de libérer pleinement les effets des politiques ».

Profitant de la baisse des taux de la part de la FED, la Banque centrale chinoise devrait encore réduire les taux des réserves des banques, ainsi que les taux d’emprunt de référence à 1 et 5 ans, avant la fin de l’année.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance