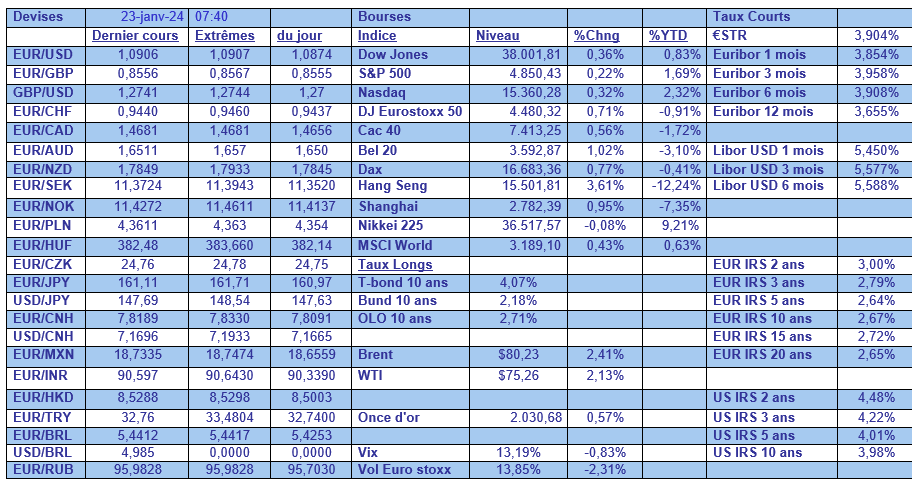

mar. 23 janv. 2024

Les prochaines réunions des Banques centrales risquent d’être d’un ennui mortel étant donné que l’on est rentré dans une période sans changement des taux d’intérêt.

Même pour la BOJ

La Banque du Japon est aussi dans une position d’attente, même si, dans son cas, c’est pour, à un moment, relever les taux. Ce qu’elle a confirmé ce matin, en annonçant qu’elle laissait son taux d’intérêt à court terme à -0.1% et gardait son contrôle de la courbe sur le long terme.

Elle attend, comme la BCE, mais pas dans le même objectif, de savoir comment les salaires vont évoluer.

Mais en attendant, elle a quand même revu à la baisse sa prévision d’inflation, pour l’année fiscale qui débute en avril, à 2.4% contre 2.8% précédemment.

Elle veut clairement se laisser du temps, comme on peut le lire dans son rapport, car elle estime que « l’inflation des consommateurs devrait augmenter progressivement vers l’objectif de la BOJ à mesure que l’écart de production devient positif et que les attentes d’inflation à moyen et long terme et la croissance des salaires augmentent ». Et d’ajouter « la probabilité de réalisation de cette perspective a continué à augmenter progressivement, bien qu’il reste de grandes incertitudes sur les développements futurs ».

On attend la conférence de presse de son gouverneur, mais en lisant le communiqué, le scénario d’un statu quo jusqu’en avril s’est encore renforcé.

Restons en Asie

Alors même que la Banque centrale chinoise n’a pas bougé à ses taux hier, de peur de voir le yuan sous pression, les principales banques publiques chinoises sont intervenues sur le marché des changes en vendant du dollar.

Il faut dire que le yuan est sous pression, dans la perspective d’une baisse des taux, à cause d’une croissance erratique et aussi suite à des sorties importantes de capitaux.

Reflet de cette méfiance par rapport à la situation économique en Chine, les fonds étrangers ont vendu pour environ 1.6 milliard de dollars d’actions chinoises depuis le début de l’année.

Selon Bloomberg, face à ces fuites de capitaux, les autorités chinoises envisageraient un ensemble de mesures pour stabiliser le marché boursier en mobilisant environ 2.000 milliards de yuans en vue d’acheter des actions chinoises.

Toujours concernant la Chine, la Russie a dépassé l’Arabie Saoudite pour devenir le premier fournisseur de pétrole brut de la Chine en 2023.

La Russie a expédié un record de 107.02 millions de tonnes de pétrole brut vers la Chine l’année dernière, soit l’équivalent de 2.14 millions de barils par jour, selon les données des douanes chinoises.

L’Arabie saoudite a vu ses exportations chuter de 1.8% en 2023 pour atteindre 85.96 millions de tonnes.

Cette situation s’explique évidemment parce que le pétrole brut russe est moins cher, suite au fait que son prix a été plafonné par des mesures mises en place par le G7 et parce que de nombreux acheteurs n’osent plus s’approvisionner en Russie.

Mais la Chine n’a pas d’état d’âme, ses raffineurs font appel à des négociants intermédiaires pour gérer le transport et l’assurance du brut russe afin d’éviter de violer les sanctions occidentales. Ces derniers utilisent également les eaux au large de la Malaisie comme point de transbordement pour les cargaisons sanctionnées, ce qui explique pourquoi les importations étiquetées comme provenant de Malaisie ont augmenté de 53.7 % l’année dernière.

Comme je l’avais signalé fin de l’année passée, le poids de l’Arabie Saoudite, et même de l’OPEP, dans la production mondiale de pétrole a sensiblement reculé, avec comme conséquence que les expéditions de pétrole brut des États-Unis vers la Chine ont augmenté de 81.1 % l’année passée, et cela malgré les tensions entre les deux pays.

Près de chez nous

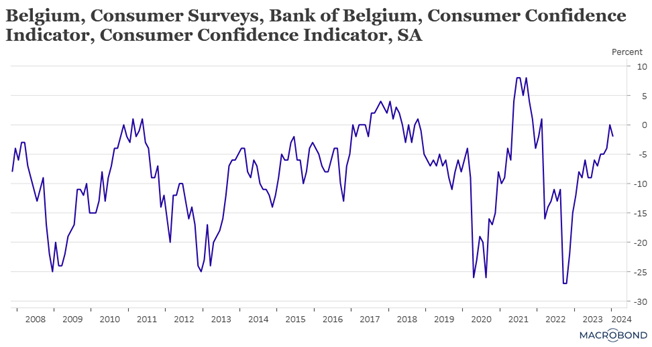

Selon l’indice de la BNB, la confiance des consommateurs en Belgique s’est légèrement érodée, principalement par la dégradation des perspectives relatives à la situation économique générale.

Même si l’indicateur demeure au-dessus de sa moyenne à long terme, ce recul doit être pris au sérieux, car, on le sait, c’est la consommation qui a porté la croissance en 2023.

Et comme il ressort que les ménages sont un peu moins optimistes quant à leur propre situation financière future, ils ont revu légèrement à la hausse leurs intentions d’épargne, ce qui pourrait peser sur la consommation.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances