lun. 27 oct. 2025

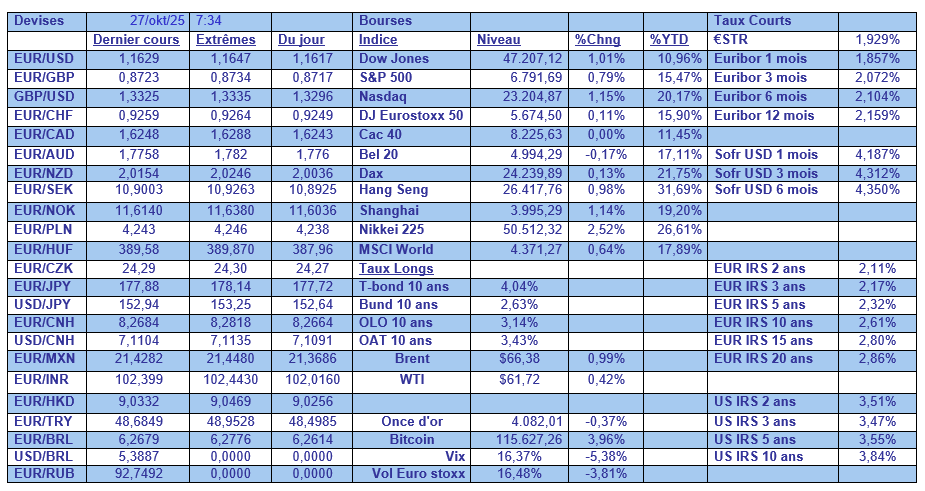

Effet Takaichi sur le Nikkei, qui a dépassé, ce matin, le seuil historique des 50 000 points, mais qui profite aussi de la perspective, non pas vraiment d’un accord entre la Chine et les États-Unis, mais d’une prolongation de la trêve.

Semaine chargée

En tout cas, elle commence sous de bons auspices avec une hausse généralisée des bourses asiatiques portées par la perspective qu’au moins la trêve entre les États-Unis et la Chine serait prolongée.

Les deux présidents se rencontreront jeudi, et entre temps, un certain rapprochement s’est observé également entre le Brésil et les Etats-Unis, et les discussions ont repris en vue d’un accord commercial. Rappelons que le Brésil est pour le moment soumis à des tarifs douaniers de 50 %.

La semaine sera aussi marquée par les réunions des Banques centrales au Japon, en Europe, au Canada et aux États-Unis. Si les deux premières vont laisser leurs taux inchangés, en revanche, la FED et la Banque centrale du Canada devraient réduire leur taux de 25 points de base.

Décision de la FED

Malgré le fait qu’elle avance dans le brouillard, étant donné la fermeture du gouvernement qui empêche toute publication de chiffres, la FED va réduire ses taux ce mercredi soir.

D’autant plus que le seul chiffre qui a été publié, vendredi, celui de l’inflation, a été moins élevé que prévu.

En effet, l’inflation a augmenté de 0,3 % en septembre contre une hausse de 0,4 % en août, soit un taux annuel de 3 % contre 2,9 %.

En excluant les composantes volatiles que sont l’alimentation et l’énergie, l’inflation a augmenté de 0,2 % après avoir progressé de 0,3 % en août, soit un taux annuel à 3 % en septembre, contre 3,1 % en août.

Même si ces chiffres sont pris avec prudence, car la fermeture ne permet pas une récolte correcte des données, la baisse des taux ne fait aucun doute.

Statu quo de la BCE

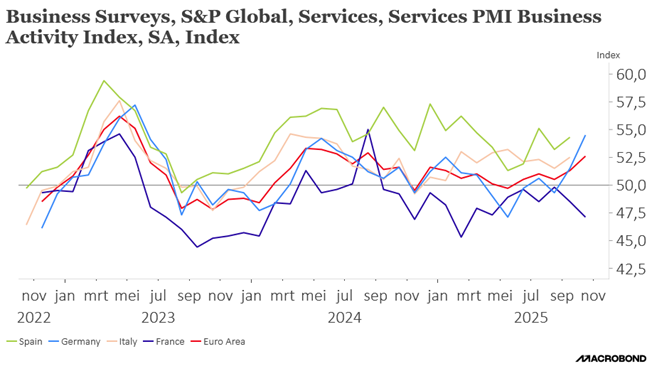

Comme il ne fait aucun doute que la BCE va laisser ses taux inchangés ce jeudi, surtout après la publication des indices PMI vendredi.

En effet, l’activité commerciale de la zone euro a connu une croissance inattendue en octobre, les entreprises ayant reçu de nouvelles commandes au rythme le plus rapide depuis deux ans et demi.

L’indice PMI composite de la zone euro est passé de 51,2 en septembre à 52,2 en octobre, soit son niveau le plus élevé depuis 17 mois.

Mais ce chiffre ne peut masquer l’énorme divergence de situation entre l’Allemagne et la France, en particulier dans le secteur des services.

En France, l’activité a diminué plus rapidement que prévu, car la demande de biens et de services s’est encore affaiblie dans un climat politique instable.

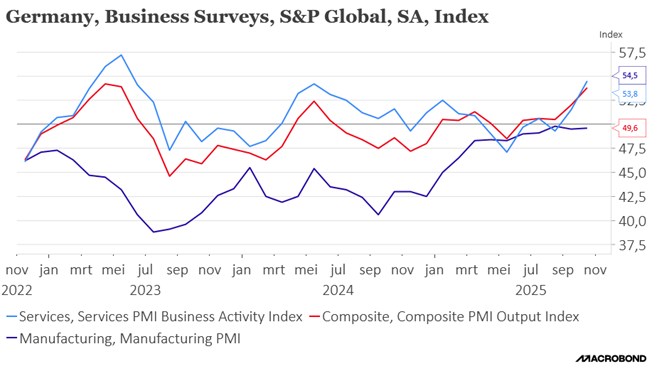

En revanche, en Allemagne, le secteur privé a enregistré sa plus forte croissance en près de deux ans et demi en octobre, soutenu justement par une forte hausse de l’activité des services.

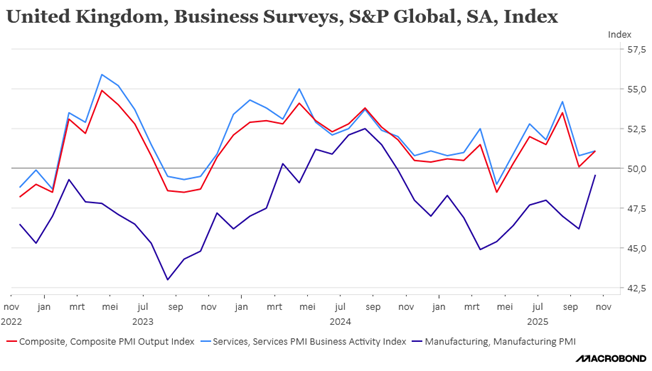

Un mieux aussi en Grande-Bretagne

Toujours selon les indices PMI, la situation s’améliore légèrement, ce qui a fait dire à Chris Williamson, économiste en chef chez S&P Global Market Intelligence, « l’enquête PMI flash d’octobre au Royaume-Uni apporte l’espoir que le mois de septembre a été un point bas pour l’économie à partir duquel les conditions d’affaires commencent à s’améliorer ».

La confiance des entreprises et les nouvelles commandes ont atteint leur deuxième niveau le plus élevé depuis un an, même si elles restent faibles par rapport aux normes historiques, et les pertes d’emploi ont été les plus faibles depuis mai.

Prudence cependant comme l’a souligné Williamson, « les entreprises font clairement preuve de prudence en termes de dépenses, d’investissements et d’embauches avant le prochain budget, dont le résultat pourrait à nouveau influencer l’humeur des entreprises dans les mois à venir ».

Car la ministre des Finances, Rachel Reeves, devrait augmenter les impôts dans son budget du 26 novembre, après avoir augmenté les cotisations de sécurité sociale pour les employeurs dans son premier budget de l’année dernière.

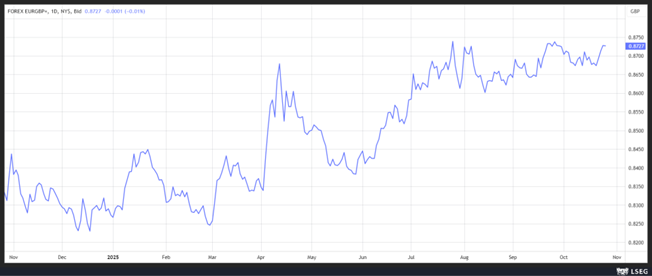

Ces indices montrent aussi un ralentissement au niveau des prix, ce qui pourrait aider la Banque centrale à assouplir ses taux, ce qui explique pourquoi le sterling reste sous pression par rapport à l’euro.

Risque d’un « étouffement progressif »

Les mots sont durs et émanent du gouverneur de la Banque de France, pour qui la situation dégradée des finances publiques fait courir à la France le risque d’un « étouffement progressif ».

« Toutes les agences [de notation] s’alarment de l’instabilité politique et de notre sérieux problème budgétaire » a souligné François Villeroy de Galhau.

Et la dernière à s’être alarmée est l’agence de notation Moody’s qui a maintenu, vendredi, la note de la France, mais a révisé sa perspective de “stable” à “négative”.

Même si Moody’s a maintenu la note à Aa3, ses commentaires ne sont pas tendres. Au moment où les débats au parlement montrent l’immaturité du monde politique et son incapacité à faire preuve de responsabilité, Moody’s pointe le fait que la décision du gouvernement de reporter la réforme historique des retraites à 2028 pourrait « exacerber les défis budgétaires du gouvernement et avoir un impact négatif sur le taux de croissance potentiel de l’économie en réduisant l’offre de main-d’œuvre ».

Et de conclure « la France dispose d’institutions publiques très compétentes, bien que la solidité du cadre institutionnel soit mise à l’épreuve dans un contexte politique intérieur de plus en plus difficile ».

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances