ven. 5 juil. 2024

La France risque de s’embraser et l’Allemagne ne sort pas de son marasme économique, autant dire que le couple franco-allemand, moteur de l’Europe, est en bout de course et que la panne générale guette l’UE si nous ne réagissons pas.

Industrie allemande à la peine

Les commandes industrielles allemandes ont chuté de manière inattendue en mai, une cinquième baisse consécutive qui s’ajoute aux signes indiquant que l’industrie manufacturière de la plus grande économie d’Europe ne se redressera pas dans les mois à venir.

Les commandes ont baissé de 1.6% par rapport au mois précédent, alors que les analystes s’attendaient à une hausse de 0.5 %.

Ce chiffre vient confirmer la tendance donnée par l’indice PMI manufacturier et par l’indice IFO, qui avaient déjà montré que l’activité industrielle, après une petite reprise, était déjà retombée.

Le ministère allemand de l’économie ne se fait pas beaucoup d’illusions en estimant que « les entrées de commandes ne devraient se stabiliser qu’avec la poursuite de la reprise du commerce mondial et la reprise progressive de la demande de produits industriels ».

Quant à la France, le plus dur reste à venir, peu importe le résultat des élections, et elle risque d’être ingouvernable, avec des conséquences économiques inévitablement négatives.

Reflet de l’incertitude ?

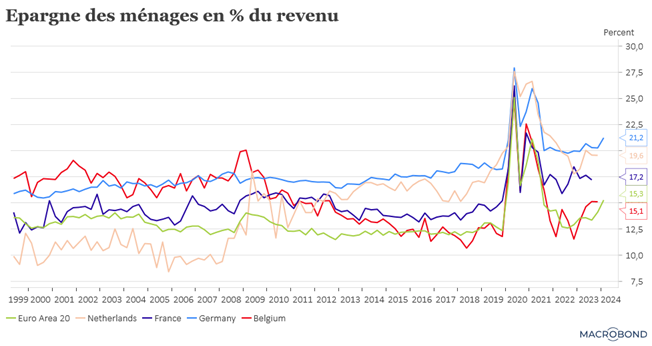

L’épargne des ménages dans la zone euro a atteint son plus haut niveau depuis environ trois ans, tandis que les investissements ont continué à baisser au premier trimestre 2024.

Ce taux d’épargne est passé de 14.1% au quatrième trimestre 2023 à 15.3%, certes loin du record de 25.1% du deuxième trimestre 2020 en pleine pandémie, mais qui reflète quand même clairement la crainte de l’avenir.

Et cela se reflète aussi dans les investissements des ménages qui ont chuté de 9.5% au premier trimestre de cette année, soit le niveau le plus bas depuis début 2021.

C’est clairement une donnée dont la BCE devra tenir compte, même si, lors de la dernière réunion, en juin, où elle a baissé les taux, la décision n’a pas été facile à prendre.

Il ressort en effet des minutes de cette réunion que « certains participants estiment que les données publiées depuis la réunion précédente n’ont pas permis d’avoir davantage confiance dans le retour de l’inflation à sa cible de 2% d’ici 2025. (Cela) suggère que baisser les taux n’était pas consistant avec le principe de dépendance aux données, et que ne pas baisser les taux était une possibilité ».

Mais comme la baisse des taux avait été quasiment annoncée, la BCE ne pouvait pas se dédire, sauf à perdre toute crédibilité, et à l’exception du gouverneur de la Banque centrale autrichienne, Robert Holzmann, tous les participants ont voté en faveur d’une baisse des taux.

La croissance des salaires demeure le point d’inquiétude comme il ressort du compte rendu de cette réunion, car « ces chiffres laissent présager d’une plus grande persistance, ce qui pourrait accroître les pressions sur les prix pendant un certain temps, même si les salaires eux-mêmes sont un indicateur tardif. Par conséquent, tout nouveau retard pris par l’inflation dans son retour à l’objectif pourrait rendre plus difficile l’ancrage des anticipations d’inflation à l’avenir. Tout ceci suggère que le dernier kilomètre de l’inflation est le plus difficile à parcourir ».

La principale inquiétude est que l’inflation reste trop volatile pour que la BCE puisse être certaine qu’elle retrouvera sa cible fin 2025, comme prévu. La croissance des salaires reste élevée et les pénuries sur le marché du travail exacerbent les craintes de pressions persistantes sur les revenus.

A propos du marché de l’emploi

Selon les prévisions, le marché de l’emploi aux Etats-Unis devrait continuer de montrer des signes de détente et en plus la croissance des salaires devrait ralentir, deux indices qui viendraient confirmer la désinflation.

Le consensus table sur 190.000 créations d’emploi en juin, contre 272.000 en mai, avec un taux de chômage qui devrait rester stable à 4%.

Le salaire horaire moyen est attendu en hausse de 0.3 % en juin, contre 0.4% en mai, soit un taux annuel qui passerait de 4.1% à 3.9%, ce qui serait le taux le plus faible depuis juin 2021.

Il faudra cependant que ces chiffres soient confirmés dans les prochains mois, ainsi que la reprise du processus de désinflation, pour que la FEB baisse ses taux. Ce qui veut dire qu’elle laissera ses taux inchangés lors sa réunion de juillet, tout comme d’ailleurs la BCE, ce qui nous annonce un été calme au moins sur le front des Banques centrales.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance