mer. 5 avr. 2023

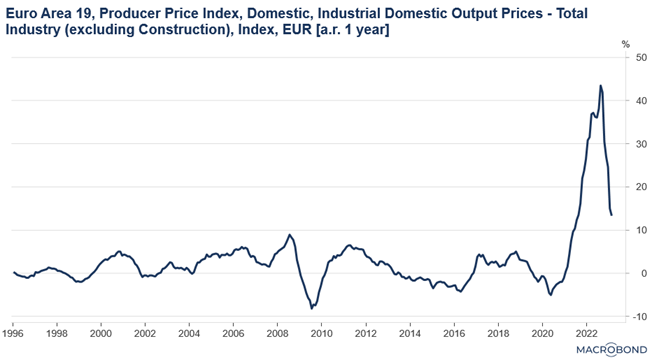

La Banque centrale de Nouvelle-Zélande a surpris tout le monde en augmentant ses taux de 0,50 % au lieu des 0,25 % attendus, tout en gardant encore ouverte la porte à une nouvelle hausse.

Décision surprise

Elle a augmenté son taux pour le porter à 5,25 %, soit son niveau le plus élevé depuis 14 ans, ce qui est également la onzième hausse de taux depuis octobre 2021.

Résultat de cette hausse plus importante que prévu, le dollar néo-zélandais s’est nettement renforcé par rapport au dollar américain, et aussi parce que la Banque centrale estime que l’inflation demeure encore trop élevée par rapport à son objectif.

Le communiqué après la réunion est on ne peut plus explicite « l’inflation est encore trop élevée et persistante, et l’emploi est au-delà de ses niveaux maximaux durables ».

À propos d’emploi

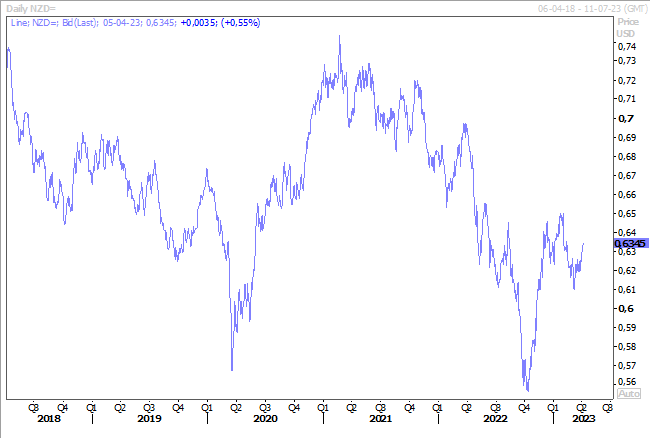

Je ne vais pas dire que la FED attendait cette nouvelle avec impatience, mais la tension sur le marché de l’emploi aux États-Unis est clairement un sujet de préoccupation et surtout d’inflation.

Cette nouvelle est l’annonce que les ouvertures de postes ont reculé en février et ont atteint leur plus bas niveau depuis près de 2 ans. Elles ont diminué de 632 000 unités pour atteindre 9,9 millions fin février.

Après l’indication que le secteur manufacturier est en récession, il s’agit du deuxième indicateur qui montre que l’économie américaine ralentit, ce qui est clairement l’objectif recherché par la FED.

D’ailleurs, toujours à propos de l’industrie, les nouvelles commandes de produits manufacturés ont chuté pour le deuxième mois consécutif en février. Elles ont reculé de 0,7 % après une chute de 2,1 % en janvier.

Et si on va dans le détail, les livraisons des biens d’équipement ont reculé de 0,1 %, ce qui montre que les entreprises hésitent à investir, compte tenu du recul de la demande.

Toujours à propos d’emploi aux États-Unis, on attend le chiffre, publié aujourd’hui par ADP, des créations d’emploi dans le secteur privé, qui devraient être de 200 000 contre 242 000 le mois passé, ainsi que les chiffres sur le marché de l’emploi qui seront publiés vendredi. Ce qui est l’occasion pour moi de rappeler que les banques et les bourses européennes seront fermées ce vendredi.

Conséquences de ces chiffres qui montrent un ralentissement de l’économie américaine, la bourse a terminé dans le rouge, car un ralentissement n’est pas sans impact sur les résultats, et les taux obligataires ont reculé, ce qui explique également le recul du dollar.

N’allons cependant pas trop vite en besogne, la FED n’en a pas encore fini avec les hausses de taux comme est venu le rappeler la présidente de la FED de Cleveland, Loretta Mester. Elle a en effet déclaré qu’elle tablait sur une politique monétaire « un peu plus vers un territoire restrictif cette année, avec le taux des fonds fédéraux dépassant 5 % et le taux réel des fonds fédéraux restant dans un territoire positif pendant un certain temps ».

Même si elle n’a pas de droit de vote cette année, elle est totalement en phase avec le scénario d’encore une hausse de 0,25 % esquissé par les membres de la FED lors de la dernière réunion.

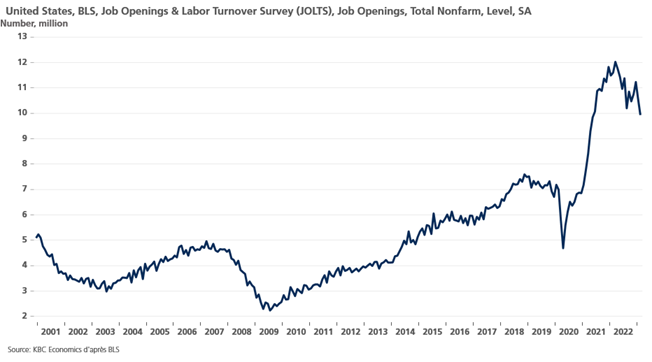

Recul des prix à la production

C’est bien évidemment avant l’annonce de l’OPEP+, mais les prix à la production en zone euro ont reculé de 0,5 % en février, après une baisse de 2,8 % en janvier, soit un taux annuel qui est passé de 15 % à 13,2 %.

C’est une fameuse décélération des prix depuis les 43,4 % atteints en août de l’année passée, qui est le signe d’une diminution des tensions dans les chaînes d’approvisionnement, mais aussi d’un ralentissement de la demande qui affecte particulièrement l’industrie.

Mais évidemment la nouvelle poussée de fièvre du prix du baril pourrait venir jouer le trouble-fête sur la décrue des prix.

Ce recul des prix est une des raisons, mais clairement pas la seule, qui explique que les instituts économiques allemands sont un peu plus positifs sur la situation de l’économie allemande. Ils tablent sur une hausse de 0,1 % du PIB au premier trimestre, ce qui devrait éviter une récession à l’Allemagne.

Pour l’ensemble de l’année, les 5 instituts prévoient une croissance de 0,3 % contre une précédente estimation d’un recul de 0,4 % du PIB.

Concernant l’inflation, ils tablent sur un taux de 6 % en 2023 et de 2,4 % en 2024.

À propos d’inflation, le Bureau du Plan en Belgique n’a pas modifié ses prévisions par rapport au mois passé, et table toujours sur une inflation à 4,2 % cette année et 3 % en 2024, et s’attend toujours à un dépassement de l’indice pivot en septembre de cette année.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance