lun. 29 janv. 2024

La semaine sera rythmée, en partie, par la réunion de la FED, qui devrait, comme toutes les autres Banques centrales, laisser ses taux inchangés.

Non évent

C’est ainsi que l’on pourrait qualifier cette réunion, qui se termine mercredi soir, même si certains espèrent avoir des précisions sur la date de la première baisse de taux.

Et l’indice des prix, publié vendredi, a donné l’espoir que cette baisse de taux intervienne rapidement comme la hausse des prix a été modérée. L’indice PCE des prix à la consommation a augmenté en décembre de 0,2 %, contre une baisse de 0,1 % en novembre, soit un taux annuel inchangé à 2,6 %.

L’indice d’inflation de base, Core PCE, qui exclut les éléments volatils que sont l’énergie et les produits alimentaires, a progressé de 0,2 % en décembre, contre une progression de 0,1 % en novembre, soit un taux annuel de 2,9 % contre 3,2 % en novembre.

À propos de baisses de taux

Après la réunion de la BCE jeudi, certains membres sont venus rappeler que la baisse des taux n’était pas pour dans l’immédiat, mais qu’elle serait bien une prochaine étape.

Ainsi, le responsable de la Banque centrale de Lituanie, Gediminas Simkus, a déclaré « plus nous avançons dans l’année 2024, plus la probabilité d’une baisse des taux augmente. L’augmentation des chances est exponentielle et non linéaire ».

Et son homologue de la Banque centrale des Pays-Bas, Klaas Knot, ne dit pas autre chose en déclarant « nous avons maintenant une perspective crédible que l’inflation reviendra à 2 % en 2025. La seule pièce qui manque est la conviction que la croissance des salaires s’adaptera à cette inflation plus faible. Dès que cette pièce du puzzle sera en place, nous pourrons abaisser légèrement les taux d’intérêt ».

Et comme les anticipations d’inflation sont en recul, cela devrait permettre à la BCE d’agir plus rapidement.

En effet, selon une enquête auprès des professionnels, publiée par la BCE, l’inflation en 2024 pourrait s’établir à 2,4 % en moyenne, soit moins que les 2,7 % observés il y a trois mois et que les 2,7 % prévus par les services de la BCE.

Et pour 2025, l’inflation pourrait s’établir en moyenne à 2,0 %, conformément à l’objectif de la BCE, contre 2,1 % précédemment.

Le seul bémol

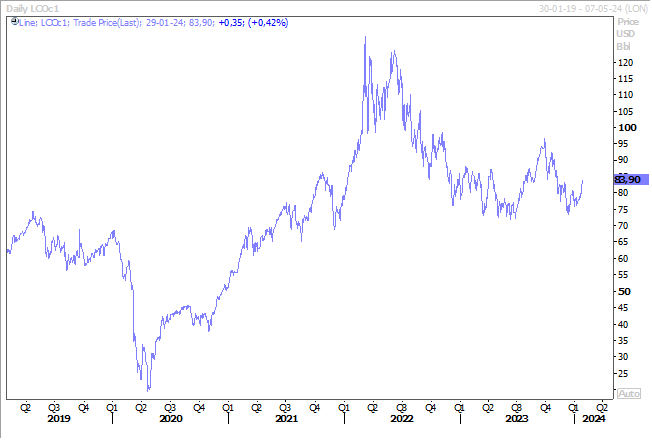

Les tensions en mer Rouge et le décès de trois militaires américains en Jordanie qui ravivent les craintes d’une hausse du prix du baril et d’un allongement des temps de transports qui pourraient entrainer des ruptures dans les chaînes d’approvisionnement.

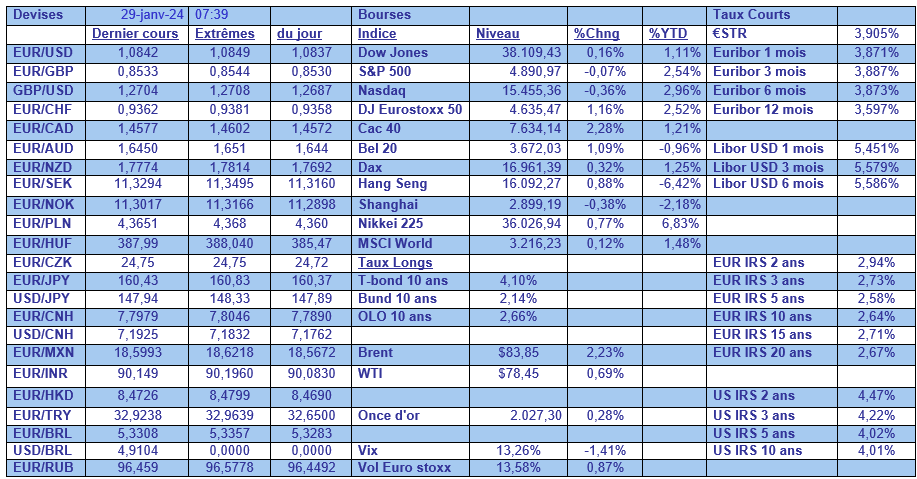

Et cette hausse du prix du baril s’observe déjà ce matin, avec une progression de plus de 1 % après qu’un missile ait frappé un pétrolier exploité par Trafigura en mer Rouge et alors que les exportations de produits raffinés russes devraient diminuer, plusieurs raffineries étant en cours de réparation après des attaques de drones.

Jusqu’à présent, les Houthis s’en prenaient uniquement aux navires à destination d’Israël, mais depuis que les Américains et les Anglais ont ciblés leurs positions, les pétroliers liés aux États-Unis et au Royaume-Uni sont désormais également sous la menace d’une attaque.

L’autre point d’inquiétude concerne les risques de ruptures dans les chaînes d’approvisionnement, qui se manifestent déjà dans certains secteurs, comme Tesla qui a mis à l’arrêt, pour deux semaines, sa giga chaîne de production en Allemagne.

Selon la Conférence des Nations unies sur le commerce et le développement, le fret passant par le canal de Suez a chuté de 45 % au cours des deux mois qui ont suivi les attaques des Houthis.

Et conséquence aussi, les émissions de gaz à effet de serre augmentent parce que les navires optent pour des itinéraires plus longs et voyagent plus vite pour compenser les détours.

Léger mieux, mais

En Chine, en décembre, dans le secteur manufacturier selon l’indice PMI manufacturier qui est passé de 50,7 à 50,8.

Mais compte tenu d’une demande plus faible que prévu, les entreprises ont réduit leurs effectifs pour le quatrième mois consécutif et au rythme le plus rapide depuis mai.

Et ce léger mieux, ne peut masquer le fait que les bénéfices des entreprises industrielles chinoises ont chuté de 2,3 % en 2023, soit leur deuxième baisse annuelle consécutive.

Si les mesures de soutien annoncées la semaine passée par les autorités monétaires ont permis de calmer les tensions sur la bourse chinoise, la situation demeure toujours fragile avec en particulier des inquiétudes pour le secteur immobilier.

Et ces inquiétudes ont été ravivées ce matin, après qu’un tribunal de Hong Kong ait ordonné que le géant de l’immobilier Evergrande soit liquidé. Et malgré les mesures prises la semaine passée, les autorités craignent que la moindre mauvaise nouvelle ne pèse sur le yuan, et font tout pour le stabiliser.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances