jeu. 7 sept. 2023

C’est un peu la douche froide sur les marchés boursiers après la publication de l’indice ISM non manufacturier aux Etats-Unis.

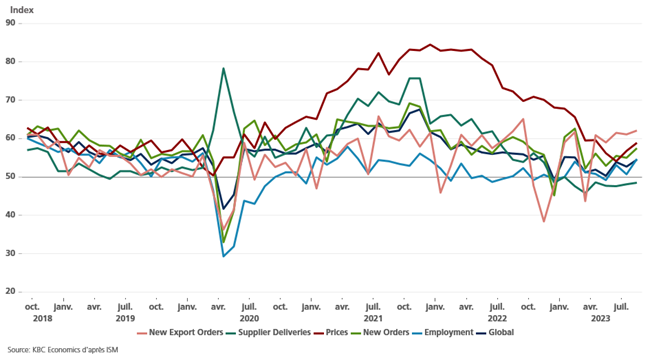

Indice ISM

Cet indice est ressorti en nette hausse, signe d’une économie résiliente et solide, ce qui a clairement remis à l’avant plan la perspective de voir la FED laisser ses taux inchangés pour une longue période.

L’indice global est passé de 52.7 en juillet à 54.5 en août, et surtout, quand on regarde les sous-indices, ils sont tous orientés à la hausse, et en particulier celui des prix qui est passé de 56.8 à 58.9.

Cette hausse de l’indice ISM a été supérieure aux attentes et, avec en toile de fond la hausse du prix du baril, la crainte que la FED ne conserve sa position agressive sur les taux d’intérêt a repris le dessus, ce qui a mis une nouvelle fois sous pression les valeurs à forte croissance, plus sensibles aux taux d’intérêt, tandis que les rendements obligataires ont progressé.

Et la présidente de la FED de Boston, Susan Collins, est venue enfoncer le clou en déclarant « le risque que l’inflation reste plus longtemps élevée doit maintenant être mis en balance avec le risque qu’une orientation trop restrictive de la politique monétaire conduise à un ralentissement de l’activité plus important que ce qui est nécessaire pour rétablir la stabilité des prix. Dans ce contexte, il convient d’adopter une approche patiente et prudente, mais délibérée, de la politique monétaire, en se donnant le temps d’évaluer les effets des mesures prises jusqu’à présent, puis d’agir de manière appropriée ».

En un mot donner du temps au temps, comme elle l’a souligné « le temps de s’assurer que l’économie est sur une trajectoire claire pour atteindre la stabilité des prix ».

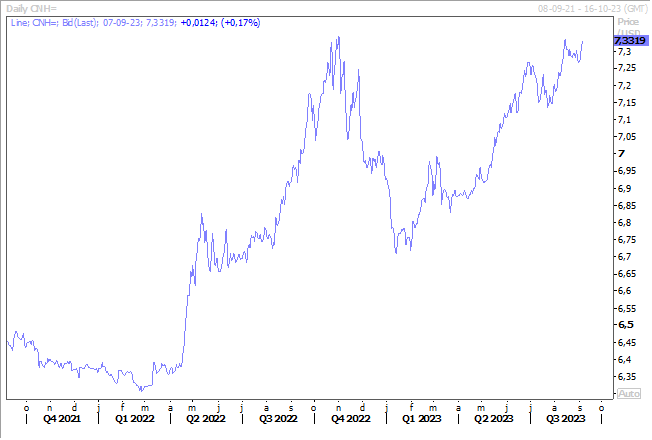

Et cela n’était pas le scénario des bourses qui rêvaient déjà à une baisse des taux, ce qui a, en plus de provoquer une pression sur les taux, consolidé la position du dollar, entre autres par rapport au yuan.

Statu quo

Comme la Banque centrale d’Australie, la Banque centrale du Canada a également laissé ses taux inchangés, mais a aussi laissé la porte ouverte à une nouvelle hausse de taux si nécessaire.

Et pas de baisse de taux en vue non plus, même si le PIB s’est contracté de 0.2% en taux annuel au deuxième trimestre. La Banque centrale estimant que « étant donné les signes récents montrant que la demande excédentaire diminue dans l’économie, et comme les effets de la politique monétaire se font sentir avec un décalage, le Conseil de direction a décidé de maintenir le taux directeur à 5 % et de continuer à normaliser le bilan de la Banque ».

La fin est proche pour la majorité des Banques centrales, même pour la BOE, selon son gouverneur Andrew Bailey, qui a déclaré devant le Parlement, « je pense que nous sommes beaucoup plus proches du sommet du cycle. Et je ne dis pas que nous sommes au sommet du cycle parce que nous avons une réunion à venir. Mais je pense que nous en sommes beaucoup plus proches en ce qui concerne les taux d’intérêt, sur la base des données actuelles ».

Baisse de taux

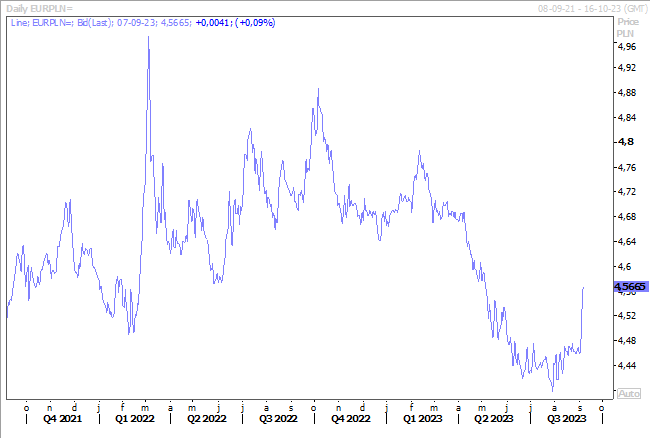

Mais d’autres Banques centrales sont déjà un pas plus loin, comme la Banque centrale de Pologne qui a réduit son taux de 0.75% pour le ramener à 6%.

C’est un peu une surprise, même une double surprise, car elle avait lié une baisse de taux à un taux d’inflation en-deçà des 10%, or il est encore à 10.10%, et elle avait annoncé des baisses de taux par petites étapes.

Résultat, le zloty polonais a nettement reculé par rapport à l’euro et a entrainé dans sa chute le forint hongrois et la couronne tchèque.

Cette décision a sans doute été dictée par la nette dégradation de la situation économique en Pologne et de l’approche des élections en octobre qui ne sont idéales pour agir sur les taux durant cette période.

Un peu moins mauvais

A savoir que les exportations et importations chinoises ont un peu moins chuté en août, mais cela reste quand même mauvais.

Les exportations ont chuté de 8.8 % en août en taux annuel, après une chute de 14.5 % en juillet, et les importations se sont contractées de 7.3%, contre une chute de 12.4% le mois précédent.

Vraiment pas de quoi crier victoire, et les mesures prises jusqu’à présent par les autorités ne devraient pas avoir beaucoup d’impact sur la consommation intérieure.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance