lun. 18 déc. 2023

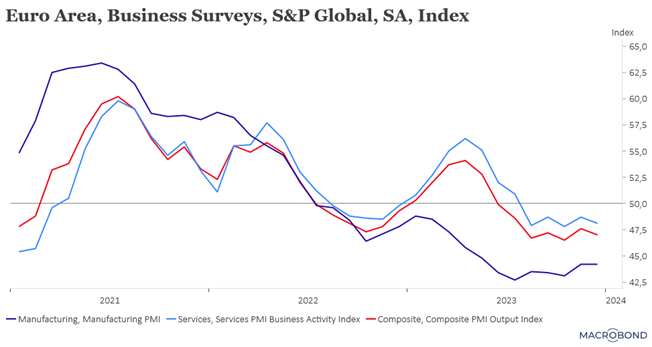

La publication des indices PMI en zone euro, vendredi, a été une véritable douche froide, car le ralentissement de l’activité s’est accentué contre toute attente.

Récession ?

Et même pas une exception, les indices PMI ont reculé en France et en Allemagne, et aussi bien dans l’industrie que dans les services. Ce qui fait craindre que le quatrième trimestre ne soit négatif, ce qui signifierait une récession technique étant donné que le troisième trimestre avait affiché un recul de 0,1 % du PIB.

L’indice composite pour la zone euro s’est inscrit à 47 en décembre contre 47,6 le mois précédent et contre un niveau attendu de 48.

C’est dès lors sur une note assez négative que se termine l’année pour la zone euro, et en particulier pour l’Allemagne, où, selon ces indices, il n’y a aucune amélioration à attendre.

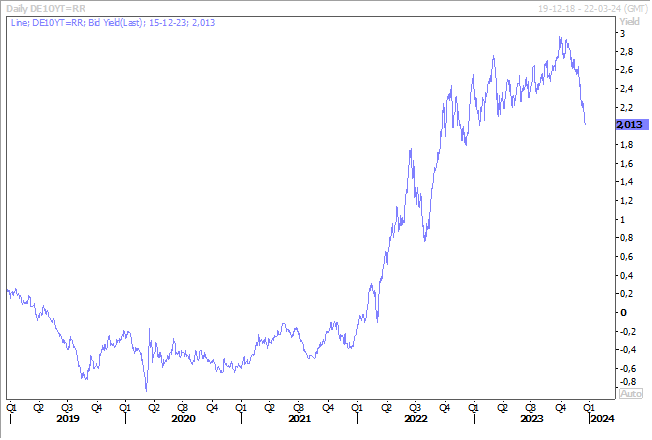

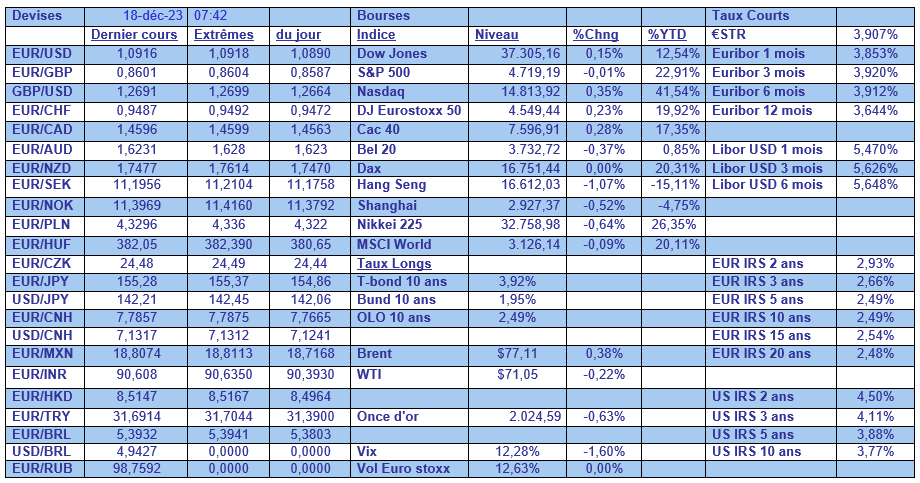

Il n’en fallait évidemment pas plus pour entretenir les spéculations sur une baisse rapide des taux de la part de la BCE, en dépit des déclarations de Christine Lagarde jeudi, ce qui a accentué la baisse des taux longs comme le rendement du Bund 10 ans.

Calmer les ardeurs

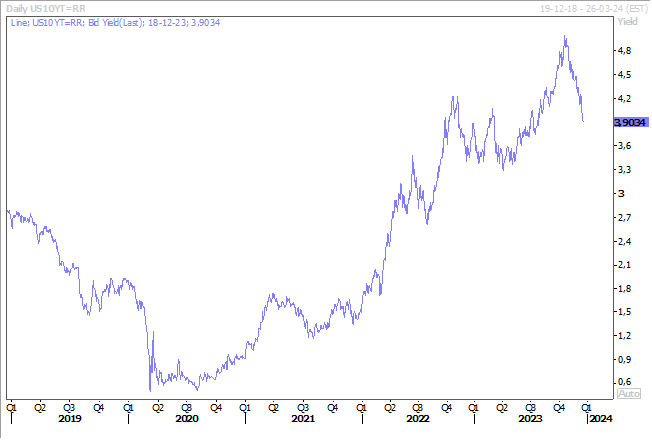

Le rendement du Treasury 10 ans a connu bien évidemment la même tendance que le Bund depuis la réunion de la FED la semaine passée.

Mais ce très net recul des taux longs n’est pas nécessairement vu d’un bon œil de la part de la FED et est perçu comme excessif, ce qui a incité un de ses membres à préciser les choses.

En l’occurrence, il s’agit de John Williams, président de la FED de New York, qui a déclaré, « nous ne parlons pas vraiment de baisses de taux en ce moment. Je pense qu’il est tout simplement prématuré d’y penser ».

Il a été rejoint par Raphael Bostic, président de la FED d’Atlanta, qui a estimé que l’inflation, en particulier l’indice des prix des dépenses de consommation (PCE), se situerait à 2,4 % fin de l’année 2024, ce qui constituerait un progrès suffisant vers l’objectif de 2 % de la FED pour justifier deux baisses de taux d’un quart de point de pourcentage au cours du second semestre de 2024.

Timing qui va à l’encontre du marché, qui table sur une première baisse de taux en mars, ce qui est contraire à la vision de Bostic, qui a estimé que « je n’ai pas vraiment l’impression qu’il s’agisse d’une chose imminente ».

Et Williams d’enfoncer le clou, « le scénario de base semble assez bon : l’inflation diminue, l’économie reste forte et le chômage est faible ». Mais « une chose que nous avons apprise, même au cours de l’année écoulée, c’est que les données peuvent évoluer de manière surprenante. Nous devons être prêts à aller plus loin si l’inflation, la progression de l’inflation devait s’arrêter ou s’inverser ».

Et dès lors

Ils seront très attentifs à ce qui se passe actuellement dans le canal de Suez, car cela pourrait entrainer de nouvelles tensions dans les chaînes d’approvisionnement et dès lors dans les prix.

Suite à des attaques par des drones lancés par le mouvement Houthi du Yémen, qui ont touché et endommagé un de ses navires, la société suisse MSC Mediterranean Shipping Co a annoncé qu’elle allait cesser d’utiliser le canal de Suez pour le moment.

Elle a été rejointe par le géant du transport maritime CMA CGM, qui a déclaré « nous avons donc décidé d’ordonner à tous les porte-conteneurs de CMA CGM dans la région qui doivent passer par la mer Rouge de rejoindre des zones sûres et d’interrompre leur voyage dans des eaux sûres, avec effet immédiat et jusqu’à nouvel ordre ».

Il faut souligner que Bab al-Mandab est l’une des routes les plus importantes au monde pour le transport maritime de marchandises, en particulier le pétrole, et ne pas passer par le canal de Suez rallonge le trajet de plusieurs jours.

Et qui dit rallonger le trajet, dit évidemment des besoins en carburant plus importants, ce qui pourrait faire remonter légèrement le prix du baril.

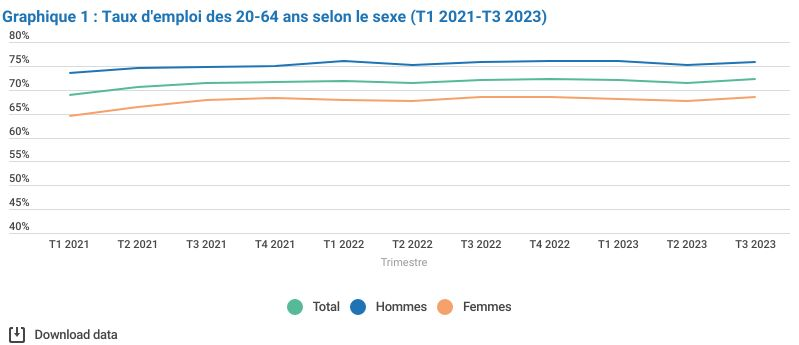

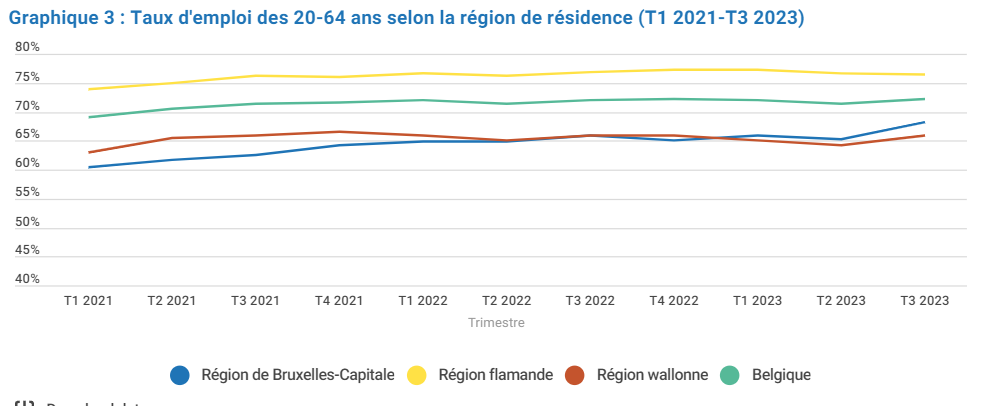

Le taux d’emploi en Belgique

Il s’agit de l’indicateur le plus précis sur l’état réel du marché de l’emploi et rappelons aussi que la Belgique a un objectif en 2030 de 80 % fixé par la Commission européenne.

Et ce taux d’emploi devrait être le sujet de préoccupation essentiel du monde politique et un grand sujet de propositions concrètes dans le cadre des programmes électoraux.

Statbel a publié la semaine passée les chiffres concernant le taux d’emploi et il est ressorti qu’au troisième trimestre 2023, 72,2 % des 20-64 ans étaient au travail contre 71,4 % au deuxième trimestre, mais stable par rapport au troisième trimestre 2022.

Mais ce chiffre masque de grandes divergences, avec un taux d’emploi à 76,5 % en Flandre (stable), de 68,2 % à Bruxelles (en légère hausse) et de 65,9 % en Wallonie (légère hausse aussi).

Même si le taux d’emploi des personnes à faible niveau d’instruction augmente au troisième trimestre, les écarts demeurent extrêmement interpellants. En effet, les taux d’emploi des personnes à niveau d’instruction faible, moyen et élevé s’élèvent à 47,3 %, 69 % et 85,3 % respectivement. D’où l’importance de la formation et de l’enseignement, deuxième point essentiel qui devrait faire partie des engagements du monde politique à l’aube de cette année électorale.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances