mar. 24 févr. 2026

Quatre ans d’une guerre que personne n’imaginait possible, quatre ans que le peuple ukrainien se bat pour son avenir, quatre ans que les morts rappellent que cette guerre n’est pas virtuelle, mais hélas bien réelle et meurtrière.

Autre guerre

Renégocier ou pas ? La majorité des pays sont dans l’expectative après l’annulation des droits de douane par la Cour suprême.

Ceux qui ont négocié des accords s’interrogent, car en général ces derniers ont impliqué des concessions qui semblent totalement inacceptables maintenant que les droits de douane se résument à 15 %. C’est le cas de l’Inde, du Japon et de l’UE, ce qui a d’ailleurs incité le Parlement européen à suspendre la ratification de l’accord.

D’autres pays se réjouissent, car un taux de 15 % est nettement plus favorable que l’ancien, c’est le cas de la Chine, du Brésil, et d’une série de pays asiatiques.

Les marchés boursiers ont relativement peu apprécié cette nouvelle incertitude dans un contexte déjà marqué par les doutes sur certaines valeurs technologiques.

D’autres camouflets possibles ?

Cette décision de la Cour suprême est aussi une sérieuse mise en garde à Trump, lui signifiant qu’il n’a pas les pleins pouvoirs, et rien n’exclut d’autres décisions de cette dernière qui viendraient contrecarrer ses intentions.

Indirectement, elle renforce la position de la FED, car elle donne le sentiment que les juges ont réaffirmé l’importance du partage des rôles et ont condamné la confusion des rôles de la part de Trump.

A propos de la FED, le gouverneur Christopher Waller, qui était partisan d’une baisse des taux lors de la réunion de janvier, a changé son fusil d’épaule après la publication des chiffres de l’emploi en janvier.

Cette hausse de l’emploi a été une surprise et si cela devait se poursuivre en février « mon opinion sur la politique monétaire appropriée pourrait pencher vers une pause lors de notre prochaine réunion ».

Il faut dire aussi qu’en janvier, Waller faisait encore partie des candidats potentiels au poste de président de la FED, ce qui n’est plus le cas maintenant et pourrait expliquer son approche différente.

Il a cependant souligné qu’il fallait que cette amélioration soit confirmée, « mais si les bonnes nouvelles du marché de l’emploi de janvier sont revues à la baisse ou s’évaporent en février, cela soutiendrait ma position lors de la dernière réunion du FOMC, à savoir qu’une réduction de 25 points de base du taux directeur était appropriée ».

Confirmation

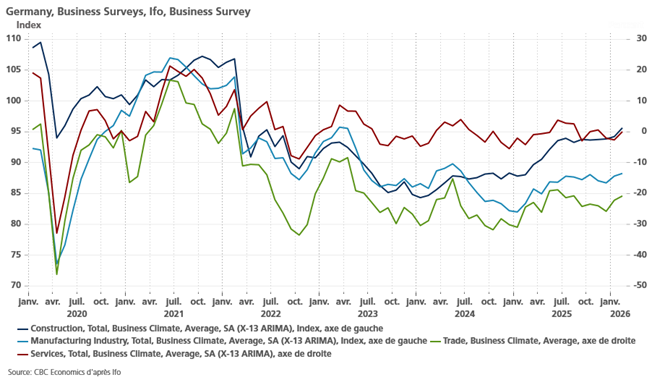

L’indice IFO en Allemagne est venu confirmer la légère reprise, pointée vendredi par les indices PMI, en passant de 87,6 à 88,6 en février.

« L’économie allemande montre les premiers signes d’une reprise », a déclaré le président de l’IFO, Clemens Fuest.

Même si l’indice reste encore faible, les attentes se sont également améliorées, l’indice atteignant 90,5 en février, contre 89,6 le mois précédent.

Ces deux indices, PMI et IFO, viennent confirmer la reprise déjà constatée en décembre après la forte hausse des commandes industrielles.

Comme le montre le graphique, l’indice du climat s’est amélioré dans tous les secteurs, à l’exception du commerce (non repris dans le graphique), où les entreprises ont jugé leur situation actuelle moins bonne.

Mais la situation demeure fragile et le coup de semonce des droits de douane crée une incertitude dont les industriels allemands se seraient bien passés.

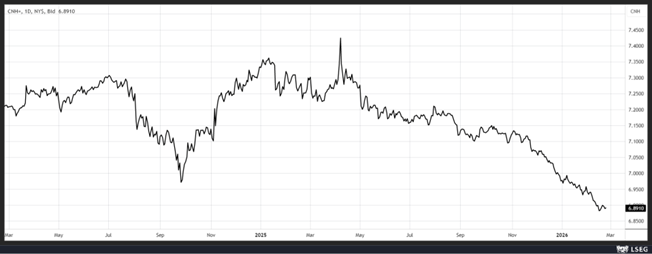

Hausse du yuan

Ce dernier a atteint son niveau le plus élevé par rapport au dollar depuis trois ans, soutenu par la perspective d’une hausse des exportations chinoises vers les États-Unis après la décision de la Cour suprême.

Selon Goldman Sachs, la décision d’annulation des droits de douane entraînerait une réduction nette d’environ 5 % des droits de douane américains sur les produits chinois.

Autre élément qui renforce ce sentiment positif est la visite prévue de Trump en Chine du 31 mars au 2 avril avec une rencontre très attendue avec le président chinois Xi Jinping.

Mais le yuan continue aussi de bénéficier de solides entrées de devises, ce qui a incité les exportateurs à convertir les recettes en dollars en yuan.

Les entrées nettes mensuelles de devises via les banques chinoises ont totalisé 79,9 milliards de dollars en janvier, soit le troisième montant le plus important de l’histoire, selon les données officielles de règlement des opérations de change. Ce chiffre fait suite à des entrées record en décembre.

Et la tendance ne devrait pas s’inverser, compte tenu de l’excédent de la balance commerciale chinoise observé au quatrième trimestre 2025, qui reflète la capacité d’adaptation des entreprises chinoises à diversifier leurs marchés à l’exportation.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances