mar. 19 mars 2024

La Banque du Japon a bien mis un terme à huit années de taux d’intérêt négatifs et marque ainsi un tournant historique après des années de politique ultra accommodante.

Journée historique

Pour autant, nous ne sommes pas partis pour une valse de hausses de taux dans les prochains mois compte tenu de l’historique de ces taux et aussi de la fragilité de l’économie.

Et cette décision est historique parce qu’il s’agit d’un signal fort démontrant que la BOJ est persuadée que le Japon est sorti de l’ornière de la déflation.

Concrètement, exit le taux d’intérêt de -0,1 %, le nouveau taux directeur se situe dans une fourchette de 0 %-0,1 %, et le 0,1 % est la base des intérêts payés aux banques pour leurs dépôts auprès de la Banque centrale.

Elle a également abandonné le contrôle de la courbe des taux, une politique aussi mise en place depuis 2016.

Cependant, et pour éviter une envolée des rendements obligataires, elle a déclaré qu’elle continuerait à acheter « globalement la même quantité » d’obligations d’État qu’auparavant et qu’elle augmenterait ses achats au cas où les rendements augmenteraient rapidement. Et elle a également confirmé qu’elle interrompait ses achats d’actifs à risque tels que les fonds négociés en bourse et les fonds d’investissement immobilier japonais.

Et le message, après la décision, confirme qu’elle estime que la Japon est sorti de la déflation, en déclarant « nous avons jugé que la réalisation durable et stable de notre objectif de prix était en vue ».

Pour autant, la BOJ a clairement laissé entendre qu’elle n’allait pas se précipiter pour encore augmenter les taux par la suite et que « les conditions financières accommodantes seraient maintenues pour l’instant ».

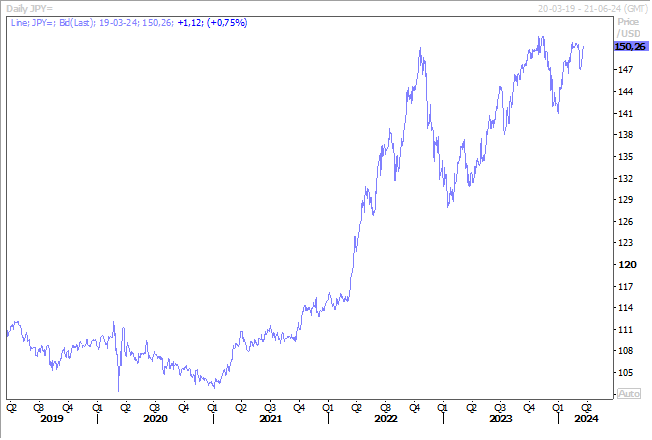

Ce qui signifie que le différentiel de taux avec le dollar ne devrait pas fondamentalement évoluer, et ce qui explique pourquoi le yen s’est affaibli par rapport au dollar, ce qui permet au Nikkei de terminer encore une fois en hausse.

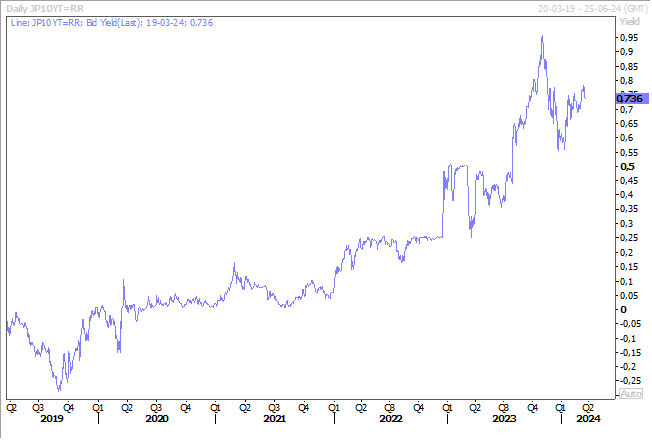

Et comme la BOJ a souligné qu’elle continuerait à acheter des obligations, le rendement de l’obligation japonaise à 10 ans a reculé, alors que la tendance globale est plutôt à la hausse des taux obligataires.

Elle n’exclut rien mais…

La Banque centrale d’Australie a laissé ses taux inchangés à 4,35 %, tout en déclarant que « la trajectoire des taux d’intérêt qui garantira au mieux le retour de l’inflation à l’objectif dans un délai raisonnable reste incertaine et le conseil d’administration n’exclut rien ».

Si, cependant, elle semble encore écarter une hausse des taux, la baisse de ceux-ci n’est vraiment pas pour tout de suite, selon les propos de sa gouverneure, Michelle Bullock, « tout ce que nous pouvons faire, c’est avancer prudemment et être prêts à agir si nous voyons le risque évoluer dans un sens ou dans l’autre ».

Et un peu comme les autres Banques centrales, elle est aussi dépendante des données, comme l’a déclaré Bullock, « nous devons être prêts à surveiller les données…. ce qu’elles nous disent sur la direction que prennent les choses et si cela modifie notre évaluation, ce qui entraînera des changements potentiels ».

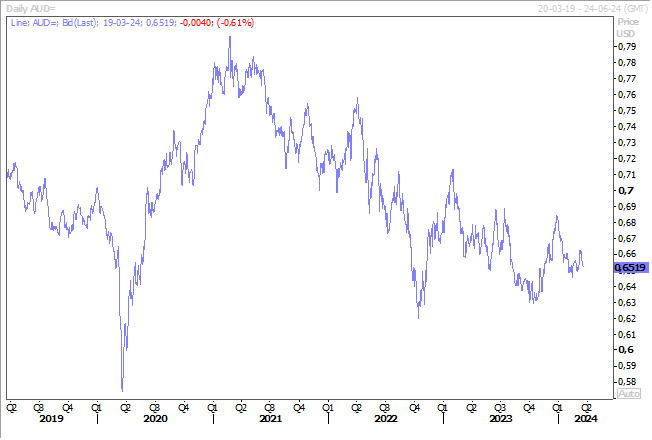

Le dollar australien s’est affaibli par rapport au dollar américain, et les taux obligataires ont reculé, alors que les taux en dollar américain ont augmenté, sur base du sentiment que la RBA n’allait plus augmenter ses taux.

Compte tenu d’un objectif d’inflation entre 2 et 3 %, avec une inflation à 3,4 %, l’objectif semble atteignable, surtout que la croissance n’a été que de 0,2 % au quatrième trimestre et que le taux de chômage a grimpé à 4,1 %.

La RBA pourrait baisser ses taux en août, et procéder à une deuxième baisse par la suite, ce qui porterait le taux à 3,85 % fin de l’année. Mais une approche plus attentiste de la part de la FED, qui émanerait de sa réunion de demain, pourrait encore retarder cet assouplissement.

Interview de Luis de Guindos

Luis de Guindos est le vice-président de la BCE et a donné une interview, publiée ce matin, sur laquelle je voudrais m’arrêter.

Il insiste dans cette dernière sur le risque de hausse des salaires, en particulier dans le secteur des services, ce qui explique pourquoi la BCE doit attendre le résultat des négociations. Et c’est pourquoi il a rappelé que « nous aurons plus d’informations en juin ». Et c’est à ce moment-là, ils pourront alors discuter de la baisse des taux.

La question de savoir si la BCE doit attendre que la FED procède à une réduction de taux avant d’agir lui a été posée, et elle est évidemment totalement d’actualité alors que la FED se réunit ces deux jours et pourrait retarder cette baisse des taux.

Pour lui, « nous agissons de manière indépendante. (…) nous dépendons des données et non de la Fed, comme l’a indiqué la présidente Lagarde par le passé. Nous ne ciblons pas le taux de change ».

Et de poursuivre, « les Banques centrales communiquent fréquemment entre elles, mais en ce qui concerne les décisions que nous prenons, nous sommes totalement indépendants ».

Pas de baisses de taux avant juin pour la BCE, peut-être pas en juin mais en juillet pour la FED, le moment de la baisse de taux s’éloigne au fur et à mesure que l’année avance.

Et ce ne sont pas les propos de Agustín Carstens, directeur général de la Banque des règlements internationaux, qui vont inverser la tendance, lui qui estime que « un atterrissage en douceur n’est toutefois pas garanti. Le travail des Banques centrales n’est pas terminé. Bien que l’inflation soit plus faible, elle reste supérieure aux objectifs des Banques centrales. Et il y aura certainement d’autres obstacles sur la route ».

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances