ven. 8 mars 2024

Il a aussi été question de petits pas de la part de la BCE, même si la question de la baisse des taux n’a pas été évoquée durant le Comité, comme l’a martelé Christine Lagarde.

La politique des petits pas

La BCE a bien évidemment laissé ses taux inchangés, mais s’oriente bien vers la baisse des taux, il faut simplement encore un peu de patience. Car, comme l’a souligné Christine Lagarde, « nous progressons bien vers notre objectif d’inflation et nous sommes donc plus confiants, mais nous ne le sommes pas suffisamment ».

Et pour l’être suffisamment, il faut attendre le mois de juin, moment où la BCE disposera de toutes les données nécessaires.

En attendant, elle a revu à la baisse, aussi bien ses prévisions d’inflation que de croissance. Concernant l’inflation, elle table, pour cette année, sur un taux de 2,7 % contre 2,3 % précédemment, et 2 % en 2025. Pour l’inflation sous-jacente, elle table sur un taux de 2,6 % cette année et 2,1 % en 2025.

Concernant la croissance, elle a ramené sa prévision à 0,6 % contre 0,8 % pour cette année, et n’a pas changé le taux de 1,5 % en 2025.

Alors, même si « ce sont les petits pas qui font les grands chemins », dixit Yann Pineau, la BCE n’a pas encore franchi le Rubicon pour annoncer clairement qu’elle allait baisser les taux, mais elle en emprunte le chemin.

En résumé

La BCE est « data dependent » comme l’a rappelé Christine Lagarde encore ce jeudi, et elle estime devoir attendre la réunion de juin pour disposer de toutes les données nécessaires. Pas de baisse de taux avant juin au minimum.

Aux Etats-Unis, la FED a bien annoncé que la baisse des taux devrait intervenir cette année, comme l’a rappelé Powell. Mais elle ne veut pas agir en urgence, car il demeure des tensions qui pourraient raviver l’inflation. Et comme l’économie américaine fait mieux que résister, elle peut se donner du temps avant d’agir.

A un point tel que Michelle Bowman, gouverneur de la FED, a déclaré hier, « alors que l’orientation actuelle de la politique monétaire semble se situer à un niveau restrictif qui ramènera l’inflation à 2 % à terme, je reste disposée à relever le taux des fonds fédéraux lors d’une prochaine réunion si les données disponibles indiquent que les progrès en matière d’inflation ont stagné ou se sont inversés ».

Mais elle se montre optimiste, pour autant que les taux restent stables pour encore un moment, et alors « si les nouvelles données continuent d’indiquer que l’inflation se rapproche durablement de notre objectif de 2 %, il conviendra éventuellement d’abaisser progressivement notre taux directeur afin d’éviter que la politique monétaire ne devienne trop restrictive ».

Cependant , comme l’a rappelé Powell, il n’y a pas d’urgence, et Bowman d’enchainer, « à mon avis, nous n’en sommes pas encore là. Une réduction trop rapide de notre taux directeur pourrait nécessiter de nouvelles augmentations du taux directeur pour ramener l’inflation à 2 % sur le long terme. ». Pas de baisse de taux avant juin au minimum.

Comme la FED a déjà annoncé qu’elle baisserait ses taux et pas la BCE, le dollar a reculé par rapport à l’euro.

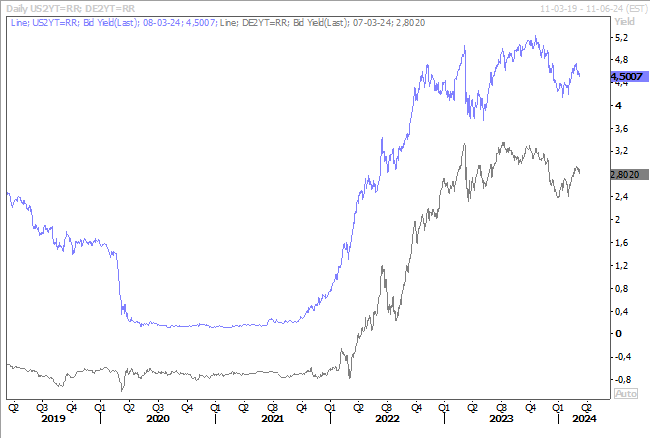

En revanche, les rendements obligataires ont reculé, aussi bien en Europe qu’aux Etats-Unis, que cela soit les taux longs ou courts. Ce qui a ravi bien évidemment les bourses, avec un plus haut historique pour le CAC40, par exemple.

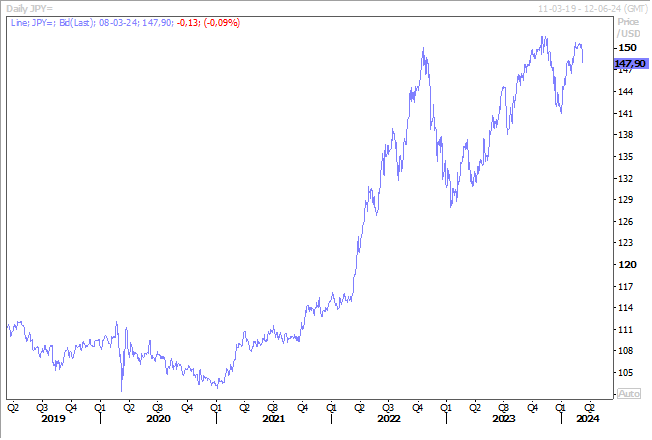

Hausse du yen

En partie, parce que le dollar a reculé par rapport à la majorité des devises, mais aussi parce que les spéculations ont repris de plus belle sur le fait que la BOJ pourrait mettre un terme à sa politique monétaire ultra accommodante.

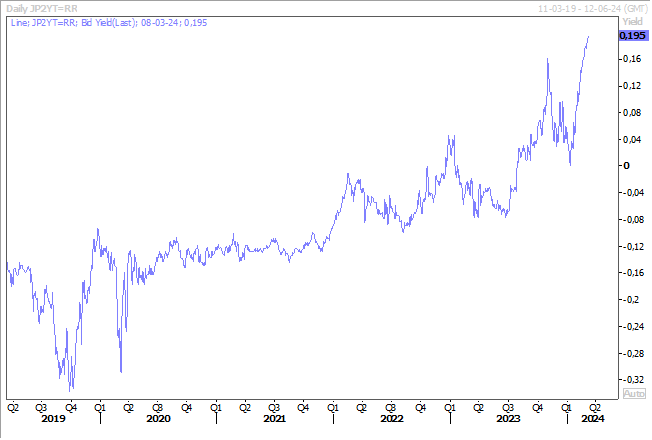

Ces rumeurs se basent sur des déclarations du gouverneur de la BOJ, Kazuo Ueda, et d’un membre du conseil d’administration, Junko Nakagawa, qui ont déclaré, jeudi, que l’économie japonaise se rapprochait de l’objectif d’inflation de 2 % de la Banque centrale.

Mais aussi parce que le plus grand groupe syndical du pays a annoncé une demande d’augmentation moyenne des salaires de 5,85 % pour cette année.

Or, pour la BOJ, la hausse généralisée et durable des salaires est une condition préalable à la sortie de la politique ultra accommodante.

Et alors que je pointais, plus haut, le fait que les rendements obligataires en Europe et aux États-Unis étaient orientés à la baisse, à l’inverse le rendement de l’obligation japonaise à 2 ans s’est nettement redressé et est même à son niveau le plus élevé depuis avril 2011.

Mauvaise nouvelle

Encore une fois en Allemagne, et même si, en partie, c’est dû à un effet de base, les commandes industrielles ont chuté de 11,3 % en janvier, après une hausse de 12 % en décembre.

Même si le chiffre doit être dès lors relativisé, il n’empêche que cela confirme que l’industrie allemande n’est pas encore sortie de l’ornière. Et que l’Europe continue de souffrir, puisque les commandes en provenance de la zone euro ont chuté de 25,7 % au cours du mois, tandis que les commandes en provenance de l’extérieur de la zone euro ont augmenté de 1,6 %.

On attend, ce matin, le chiffre de la production industrielle qui devrait être meilleur avec une hausse de 0,6 % contre un recul de 1,6 % le mois précédent.

Pour rappel, les chiffres du chômage aux États-Unis seront publiés cet après-midi, avec un taux de chômage attendu stable à 3,7 %, 200 000 créations d’emploi et une hausse annuelle de 4,4 % du salaire horaire moyen. La FED a encore du temps devant elle avant de baisser les taux.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances