mer. 17 janv. 2024

Tensions un peu plus fortes encore en mer Rouge avec des premiers problèmes dans les chaînes d’approvisionnement, perspectives de baisse de taux qui s’éloignent et chiffres mitigés en Chine ont plombé les bourses.

Chiffres en Chine

Les chiffres ne sont pas mauvais, mais ne sont pas non plus extraordinaires. Le produit intérieur brut a progressé, en taux annuel, de 5,2 % au quatrième trimestre.

Soit, sur l’ensemble de l’année 2023, la Chine affiche une croissance de 5,2 % et rempli parfaitement l’objectif de 5 % que s’était fixé Pékin.

Au mois de décembre, la production industrielle a augmenté, en taux annuel, de 6,8 % contre 6,6 %, et cela représente la hausse la plus forte depuis le mois de février 2022.

Les ventes de détail ont progressé, en taux annuel, de 7,4 % en décembre, contre 10,1 % le mois précédent.

Ce chiffre des ventes de détail montre que la demande interne reste faible et cela en partie à cause de la situation du secteur immobilier. Selon les données publiées ce matin, les prix des logements neufs ont chuté en décembre au rythme le plus rapide depuis près de neuf ans, marquant le sixième mois consécutif de baisse.

Les ventes de biens immobiliers ont chuté de 8,5 % sur l’année, tandis que les nouvelles mises en chantier ont plongé de 20,4 %.

Ces chiffres montrent que l’économie n’a pas connu un élan solide en 2023, et que l’année 2024 sera compliquée avec des pressions déflationnistes persistantes et une légère reprise des exportations, mais qui devrait vite se heurter au ralentissement de l’économie mondiale.

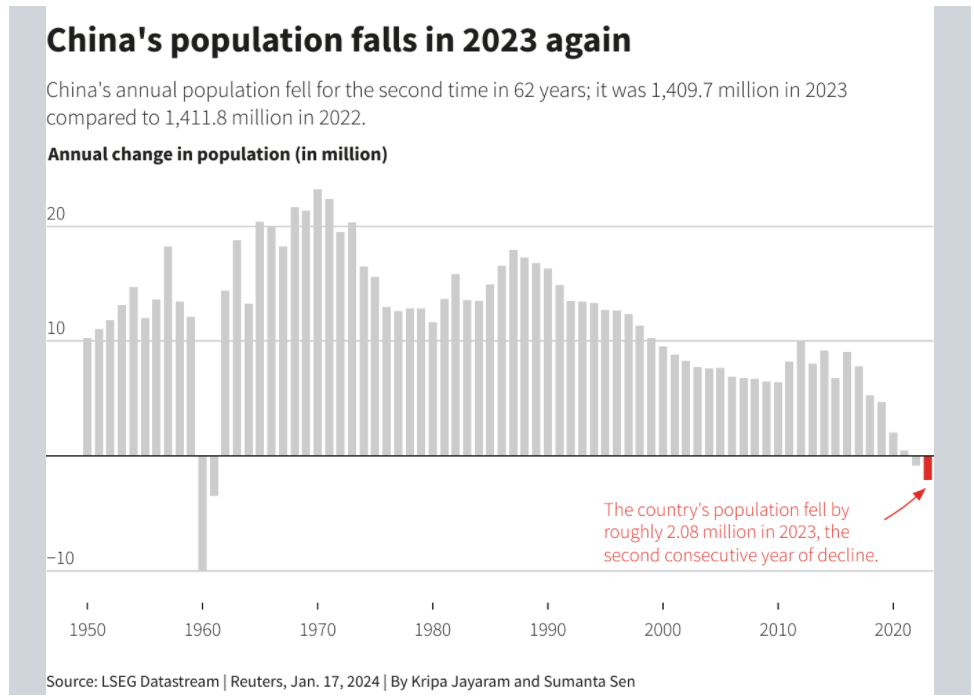

Dernier élément à prendre en considération, car il aura, à terme, des répercussions sur l’économie, la population en Chine a diminué pour la deuxième année consécutive en 2023.

Selon le Bureau national des statistiques, la population a diminué de 2.75 millions de personnes l’an dernier à 1,409 milliards d’habitants à la fin de 2023. Ce chiffre s’explique parce que d’une part le taux de natalité a été de seulement 6,39 naissances pour 1 000 en 2023, un plus bas historique, après un taux de 6,77 en 2022. Et d’autre part, parce que le taux de mortalité a été pour sa part de 7,87 décès pour 1 000 en 2023, contre 7.37 en 2022, ce qui constitue le taux le plus élevé depuis 1974, durant la Révolution culturelle.

On le voit les défis sont énormes pour les autorités chinoises et ce haut degré d’incertitude a pesé sur le yuan, mais surtout sur la bourse chinoise.

Paradoxe qui n’en est pas un, le prix du baril a reculé malgré une aggravation de la situation en mer Rouge, justement à cause d’une demande qui devrait être moindre émanant de la Chine en 2024.

Par contre, reflet de ces nouvelles tensions en mer Rouge, le prix d’un container a continué de progresser, ce qui fait craindre des problèmes dans les chaînes d’approvisionnement (c’est déjà le cas pour Tesla en Allemagne, Volvo en Belgique et Michelin en France), et aussi des risques de reprise de l’inflation.

Il faudra du temps

Christopher Waller, gouverneur de la FED, avait ouvert la porte à la baisse des taux fin de l’année passée et avait été le premier à s’exprimer de la sorte. Autant dire que ses propos étaient attendus avec beaucoup d’intérêt, mais aussi, et surtout, d’espoir qu’il réitère son scénario.

Et il n’a malheureusement pas rencontré les attentes en déclarant, « je suis de plus en plus convaincu que nous sommes à portée de main pour atteindre un niveau durable d’inflation PCE de 2 %. Je pense que nous en sommes proches ». Surtout en ajoutant « mais j’aurai besoin de plus d’informations dans les mois à venir pour confirmer ou remettre en question l’idée que l’inflation se rapproche durablement de notre objectif d’inflation ».

Et dès lors « avant de soutenir des réductions de taux », a-t-il ajouté, ce qui a fait s’envoler les espoirs de voir la FED baisser ses taux en mars.

Autre élément important à épingler, Waller a aussi insisté sur le rôle que doit jouer la FED pour assurer l’objectif d’emploi maximum. C’est ce qui ressort en effet quand il déclare, « alors que l’accent de la politique monétaire a été mis sur la réduction de l’inflation, étant donné la force du marché du travail actuel, l’objectif du FOMC devrait être plus équilibré : maintenir l’inflation sur une trajectoire de 2 % tout en gardant l’emploi près de son niveau maximum. Aujourd’hui, je considère que les risques liés à nos mandats en matière d’emploi et d’inflation sont plus étroitement équilibrés ».

Ses propos ont renforcé le dollar, fait repasser le rendement du Treasury 10 ans au-dessus des 4%, et pesé sur les bourses, qui évidemment n’apprécient pas la perspective de voir la FED prendre plus de temps pour baisser ses taux.

Même espoir déçu

Au Canada, après la publication des chiffres d’inflation, qui ont anéanti les espoirs de voir la BoC baisser ses taux rapidement.

L’inflation annuelle est en effet passée de 3,1 % en novembre à 3,4 % en décembre, malgré une baisse de 0,3 % d’un mois à l’autre. Et l’inflation sous-jacente a aussi progressé en passant de 3,5 % à 3,7 %.

Comme un peu partout, ce chiffre montre que le reflux de l’inflation prendra du temps, et que dès lors les Banques centrales ne vont pas se précipiter pour baisser leurs taux. Comme on dit dans ces cas-là, à bon entendeur…

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances