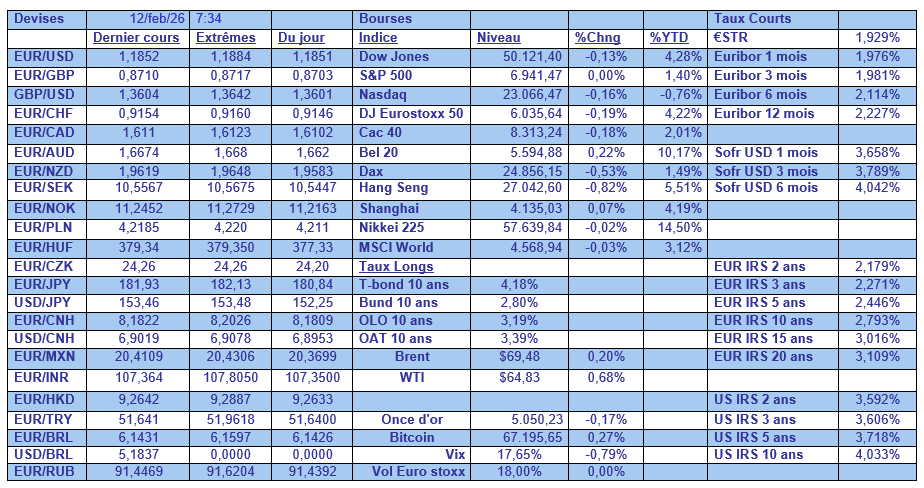

jeu. 12 févr. 2026

Le marché de l’emploi aux États-Unis résiste nettement mieux que prévu, même si les données publiées hier doivent être nuancées, ce qui devrait conforter la FED dans son statu quo pour les prochains mois.

Marché de l’emploi

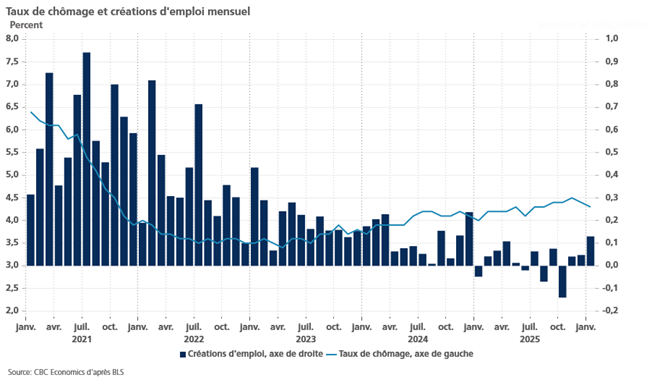

Non seulement le taux de chômage a reculé, mais en plus les créations d’emploi ont été le double de ce qui était attendu, confirmant ainsi la stabilité du marché de l’emploi.

Le taux de chômage est passé de 4,4 % en décembre à 4,3 % en janvier, et les créations d’emploi ont été de 130 000 contre 48 000 en décembre.

Mais ce chiffre des créations d’emploi doit être nuancé pour deux raisons. La première, par le fait que les secteurs sensibles aux variations saisonnières avaient embauché moins de travailleurs pendant les fêtes que d’habitude l’année dernière. Résultat, moins de licenciements en janvier, mois traditionnellement marqué par ce phénomène.

La deuxième raison, si on regarde uniquement les emplois créés par le secteur privé, qui ont augmenté de 172 000, 124 000 ont été créés dans le secteur de la santé et de l’assistance sociale.

Reste aussi la question du ralentissement de la croissance de la population active qui aura inéluctablement un impact sur les créations d’emploi à l’avenir. Selon le Bureau du recensement, la population a augmenté de seulement 1,8 million de personnes, soit 0,5 %, pour atteindre 341,8 millions au cours de l’année qui s’est achevée en juin 2025.

Ce qui signifie que, contrairement à avant où l’économie devait créer 100 000 emplois par mois pour absorber la population en âge de travailler, à l’avenir, l’économie ne devrait plus en créer qu’environ 50 000.

Mais force est de constater qu’en 2025 le compte n’y est pas, selon les révisions des chiffres du marché de l’emploi publiés hier. Selon ces chiffres, la croissance mensuelle moyenne de l’emploi a été de seulement 15 000, soit un chiffre extrêmement faible, digne d’une économie proche de la récession.

Ces chiffres montrent que le marché de l’emploi aux États-Unis est précaire, que la hausse de la productivité pourrait expliquer la diminution des embauches, et que la politique migratoire entraîne une diminution de la population en âge de travailler.

Vu le flou, et avec une inflation qui est attendue demain à 2,5 %, le marché n’attend pas de réduction de taux de la part de la FED en mars, et celle en juin a vu sa probabilité se réduire sensiblement.

Futures hausses

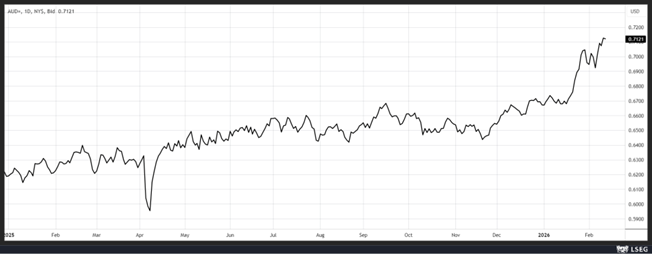

Alors que la Banque centrale d’Australie a augmenté ses taux de 0,25 % la semaine passée, décision plus précoce que prévue, de nouvelles hausses ne sont pas à exclure.

Car non seulement l’inflation sous-jacente, qui a été de 3,4 % au dernier trimestre, devrait atteindre 3,7 % cette année, selon la Banque centrale, mais le marché de l’emploi est tendu.

Pour Sarah Hunter, gouverneure adjointe à la Banque centrale d’Australie, « la dynamique de l’économie a évolué quelque peu ces derniers mois, et notre cadre de plein emploi et notre cadre NAIRU indiquent que le marché du travail s’est stabilisé récemment et reste un peu tendu. L’image globale d’un resserrement persistant est importante car, comme la double hélice entrelacée, elle est cohérente avec le fait qu’il existe toujours une certaine pression inflationniste dans l’économie ».

Ces propos trouvent un écho particulier après les déclarations de la gouverneure, Michelle Bullock, qui a mis en garde contre d’autres hausses de taux si l’inflation s’installe durablement.

Cette perspective de hausse des taux, alors que la FED reste toujours sur une trajectoire d’assouplissement, explique que le dollar australien continue de se renforcer par rapport au dollar américain.

Fermeté du yen

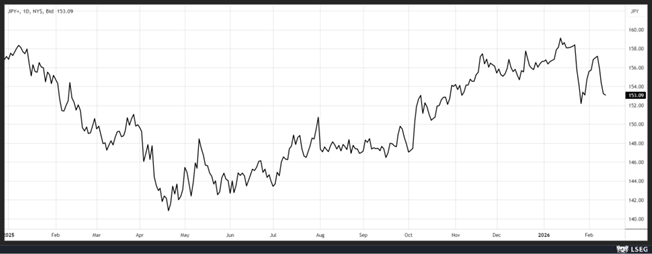

Depuis lundi, le yen s’est sensiblement renforcé par rapport au dollar, toujours dans la crainte d’une intervention de la part de la Banque centrale, mais surtout parce que Takaichi a déclaré, lors de sa victoire, qu’elle s’engageait à mener une « politique budgétaire responsable et proactive ».

Et aussi, parce qu’avec la majorité qu’elle a décrochée à la chambre basse cela devrait mettre fin à l’instabilité politique qui était de mise ces dernières années et assurer une continuité dans la politique. Ce facteur de stabilité a poussé le yen à la hausse, ce qui a sans doute entraîné le débouclage de positions qui jouaient sur la baisse de ce dernier.

Preuve de cette confiance retrouvée, la hausse du yen n’entrave en rien le Nikkei dans sa hausse, ce dernier ayant même touché le niveau des 58 000 en cours de séance.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances