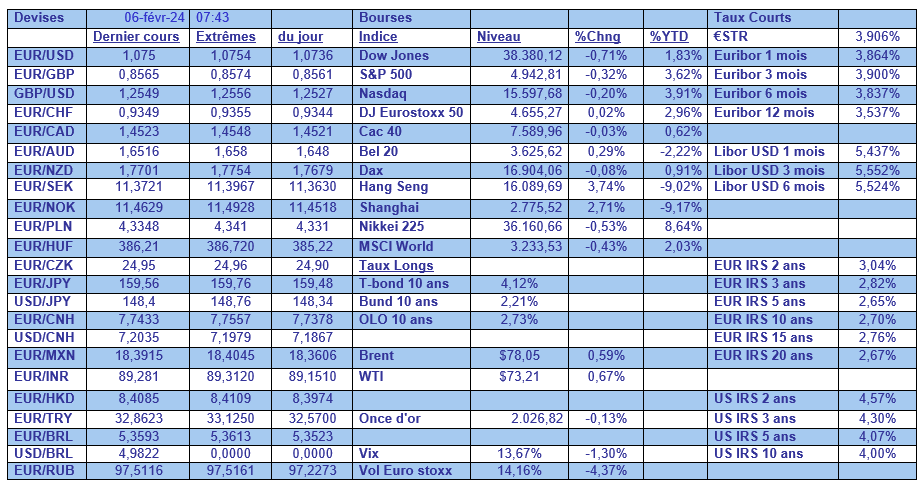

mar. 6 févr. 2024

Et cela continue, encore et encore, un indicateur aux États-Unis qui montre l’insolente performance de l’économie américaine, ce qui maintient la pression sur les taux.

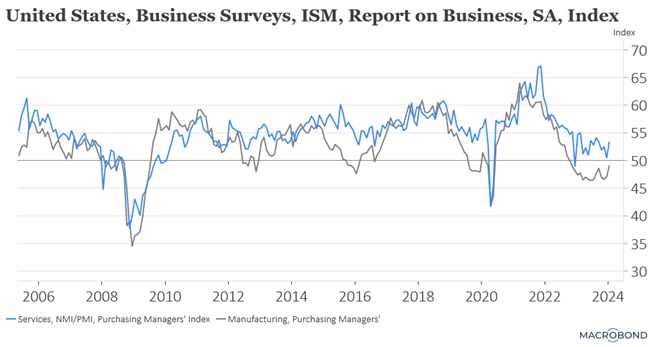

Indice ISM

Il s’agit de l’indice ISM des services, qui est passé de 50.5 en décembre à 53.4 en janvier, ce qui indique une solide reprise de l’activité.

Dans le détail, l’indice des nouvelles commandes est passé de 52.8 à 55, mais surtout deux sous-indices méritent une attention particulière. Celui qui mesure les prix des intrants, qui est passé de 56.7 à 64, et celui des délais de livraison, qui a bondi de 49.5 en décembre à 52.4 en janvier.

Comme pour l’industrie, le secteur des services est aussi affecté par des problèmes dans les chaînes d’approvisionnement suite aux attaques en mer Rouge.

Cet indice a maintenu la pression sur les taux obligataires américains, et un peu plombé les bourses.

Sans surprise, mais...

La Banque centrale d’Australie a laissé, ce matin, ses taux inchangés, comme toutes les Banques centrales pour le moment, mais elle a averti qu’une nouvelle augmentation ne pouvait être exclue étant donné que l’inflation était encore trop élevée.

En prenant connaissance du communiqué, « les données récentes indiquent que l’inflation diminue, mais qu’elle reste élevée… Le conseil d’administration doit être convaincu que l’inflation se rapproche durablement de la fourchette cible », les probabilités d’une baisse des taux se sont éloignées et les baisses de taux ne devraient pas intervenir avant la rentrée.

C’est clairement la deuxième Banque centrale, après la FED, qui devrait abaisser ses taux plus tard que prévu. Pour la FED, le scénario d’une première baisse seulement en juin s’est encore renforcé après l’indice ISM des services.

Comme les autres Banques centrales, la Banque centrale d’Australie ne veut pas agir dans la précipitation et veut se laisser du temps, ce qui signifie que « la trajectoire des taux d’intérêt qui garantira au mieux le retour de l’inflation à l’objectif dans un délai raisonnable, dépendra des données et de l’évolution de l’évaluation des risques, et une nouvelle hausse des taux d’intérêt ne peut être exclue ».

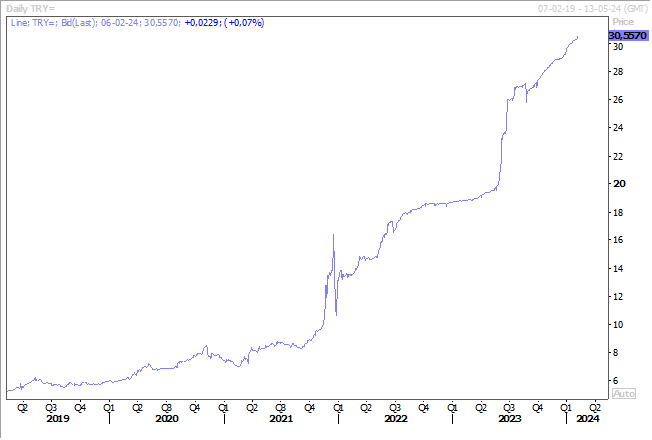

Démission surprise

La gouverneure de la Banque centrale de Turquie, en poste depuis 8 mois, a annoncé sa démission, suite à des attaques personnelles dans la presse, ce qui a provoqué un véritable coup de tonnerre.

Si jusqu’à présent, les gouverneurs ont été démis par Erdogan, il semble bien, que cette fois-ci, il soit tout à fait étranger à cette décision, qui tombe, il faut bien le dire, au plus mauvais moment.

Alors que Hafize Gaye Erkan avait réussi à restaurer la crédibilité de la Banque centrale et qu’elle n’avait pas hésité à faire passer le taux directeur à 45 %, sa démission a encore un peu plus fragilisé la livre turque.

Cependant, le choix de son successeur est un signal positif, car Fatih Karahan était son adjoint et devrait poursuivre la même politique monétaire. Il s’est d’ailleurs empressé d’affirmer, «nous sommes déterminés à poursuivre notre resserrement monétaire jusqu’à ce que l’inflation tombe à des niveaux compatibles avec notre objectif ».

Stabilisation

Avant de parler de reprise, on peut sans doute parler de stabilisation de l’économie en zone euro, avec un indice PMI composite qui est passé de 47.6 en décembre à 47.9 en janvier.

Il s’agit du niveau le plus élevé depuis juillet, mais il demeure encore largement en territoire négatif.

Comme pour la FED, ou la Banque centrale d’Australie maintenant, la prudence s’impose, car les indices montrent que l’on observe de nouvelles tensions dans les coûts des intrants aussi en zone euro.

Ce qui confirme que la BCE fait bien de ne pas se presser, car l’inflation n’a peut-être pas encore dit son dernier mot.

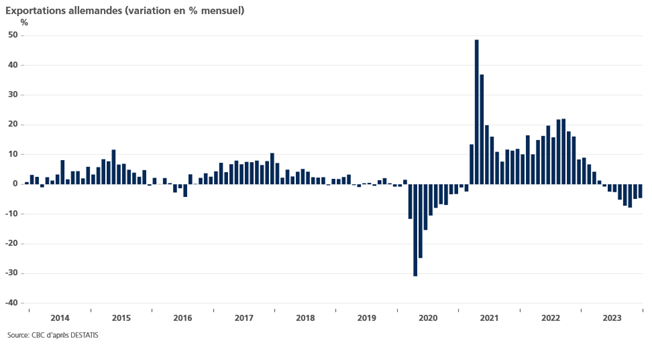

Pas question de stabilisation en revanche en Allemagne, avec une chute plus importante que prévue des exportations en décembre. Elles ont chuté de 4,6 % d’un mois à l’autre, celles vers les pays de l’UE ont chuté de 5,5 % et celles vers les pays hors de l’UE ont diminué de 3,5 %.

Preuve de l’atonie de l’économie allemande, les importations ont chuté de 6,7 % d’un mois à l’autre.

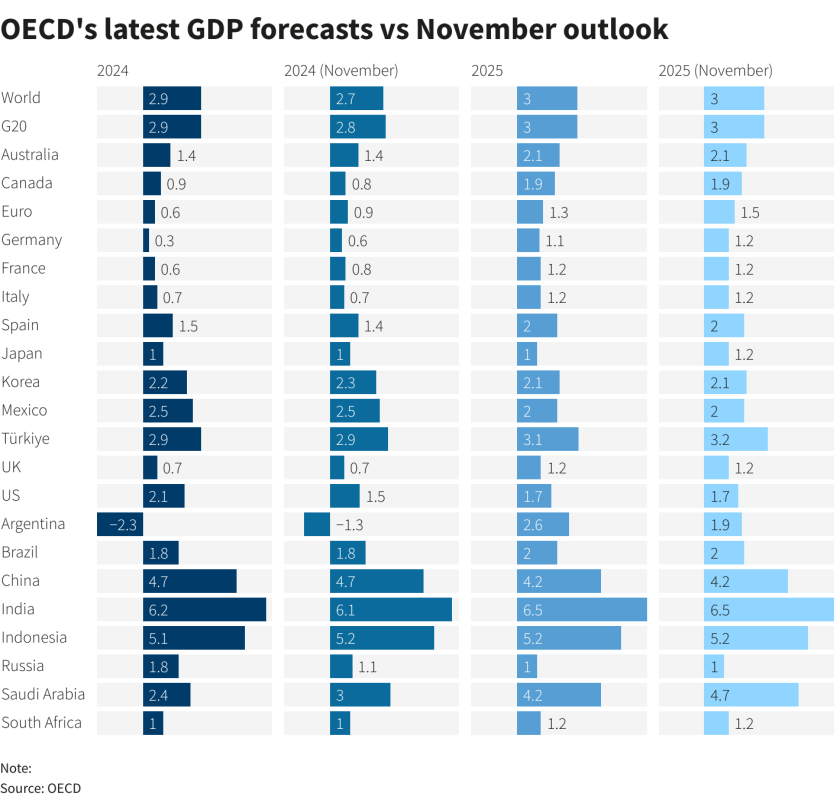

L’OCDE, dans ses prévisions publiées hier, a d’ailleurs revu drastiquement celles de l’Allemagne avec une croissance de 0,3 % cette année, contre 0,6 % précédemment, et n’hésitant pas à parler d’économie allemande à la traîne et qui devrait faire moins bien que la France, l’Italie ou l’Espagne.

Pour l’ensemble de l’année 2023, les exportations allemandes ont diminué de 1,4 % par rapport à 2022, tandis que les importations vers l’Allemagne ont connu une baisse beaucoup plus importante de 9,7 %.

Prévisions de l’OCDE

Comme évoqué plus haut, l’OCDE a publié ses prévisions et se montre un peu plus optimiste, grâce à l’amélioration des perspectives aux États-Unis. Le tableau reprend les dernières prévisions et les prévisions antérieures.

Si l’OCDE se réjouit de la baisse de l’inflation, elle estime cependant que si la hausse des coûts de transport persiste, à cause des tensions en mer Rouge, l’inflation annuelle des prix à l’importation de l’OCDE pourrait augmenter de près de 5 %, ce qui ajouterait 0,4 % à l’inflation des prix à la consommation au bout d’un an environ.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances