mer. 30 oct. 2024

Le bilan économique de Biden n’est vraiment pas mauvais, mais les Américains ont surtout retenu que le coût de la vie a fortement augmenté durant son mandat et font fi de sa gestion de la crise Covid.

Bilan solide

Même pour le marché de l’emploi, même si les chiffres publiés cette semaine vont donner le sentiment que ce n’est pas le cas à cause de l’impact des ouragans.

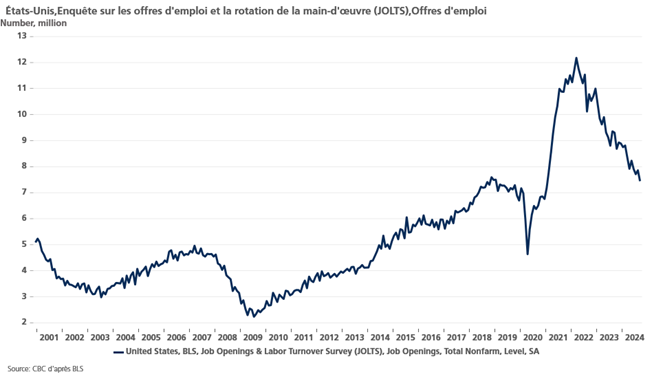

C’est le cas de l’indice JOLTS, qui indique les offres d’emploi aux Etats-Unis, qui sont tombées à leur plus bas niveau depuis trois ans et demi en septembre, mais la quasi-totalité de la baisse des postes vacants a été enregistrée dans le Sud, ce qui suggère que les ouragans Hélène et Milton ont temporairement pesé sur la demande de main-d’œuvre.

Les offres d’emploi ont diminué de 418.000 pour atteindre 7.443 millions au dernier jour de septembre, le niveau le plus bas depuis janvier 2021, contre 7.861 millions en août.

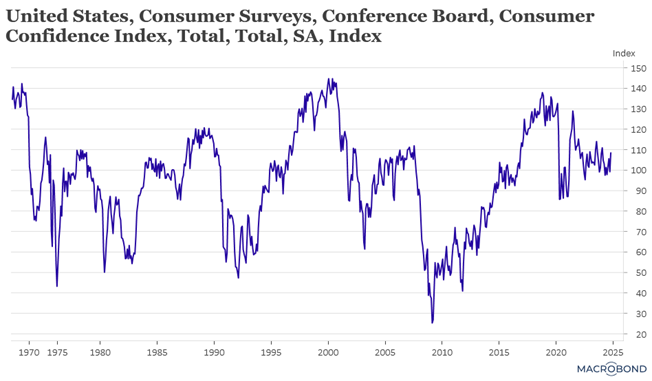

Preuve que ce chiffre doit être relativisé, selon le Conference Board, la confiance des consommateurs a atteint son plus haut niveau depuis neuf mois en octobre, grâce à une meilleure perception du marché du travail. La part des consommateurs qui considèrent que les emplois sont « abondants » est passée de 31.3 % en septembre à 35.1 %.

Et selon les prévisions, l’économie américaine a gardé son rythme de croisière, puisque l’on attend, en taux annuel, une croissance de 3% au troisième trimestre.

Malgré cela, les Américains sont irrités par les coûts élevés de l’alimentation et du logement, alors même que l’économie a déjoué les pronostics de récession. Et d’ailleurs, les enquêtes menées auprès des électeurs ont toujours donné l’avantage à Trump lorsqu’on leur demandait qui serait le meilleur gestionnaire de l’économie, y compris dans le dernier sondage Reuters/IPSOS publié mardi.

Cette perception persiste alors que l’inflation a nettement reculé, et selon les prévisions, l’indice des prix des dépenses de consommation personnelle (PCE), excluant les composantes volatiles de l’alimentation et de l’énergie, devrait passer de 2.8% au deuxième trimestre à 2.1% au troisième trimestre.

Mais il faudra plutôt regarder, demain, le Core PCE pour le mois de septembre qui est attendu à 2.6% contre 2.7% en août.

Faisant totalement abstraction des élections, les dépenses de consommation auraient augmenté de 3.5% au troisième trimestre contre 2.8% au deuxième trimestre.

Le contraste va être saisissant

La comparaison va, en effet, faire mal entre la publication d’un taux de croissance annuel de 3% aux Etats-Unis avec la publication des taux de croissance en zone euro.

La France a ouvert le bal avec une croissance trimestrielle de 0.4% contre 0.2%, grâce aux Jeux Olympiques, soit un taux annuel qui est passé de 1% à 1.1%. Le tempo devrait s’accélérer avec les chiffres en Espagne, où on attend une croissance trimestrielle de 0.6% contre 0.8%, soit un taux annuel qui passerait de 3.1% à 3%, croissance qui surpasse largement la moyenne européenne.

Mais cet emballement sera de courte durée, car la danse va nettement ralentir, avec les chiffres en Allemagne, où on attend un recul de 0.1% du PIB comme au deuxième trimestre, soit un taux annuel de -0.3% contre 0%. L’Italie devrait se situer entre deux, avec un taux attendu de 0.2% comme au deuxième trimestre, soit un taux annuel de 0.7% contre 0.9%.

Ce qui voudrait dire que la croissance en zone euro, au troisième trimestre, serait comparable à celle du trimestre précédent, soit un taux de 0.2%, et un taux annuel qui passerait de 0.6% à 0.8%.

Inquiétudes en Chine

Sur les impacts d’une victoire de Trump : à un point tel que des rumeurs indiquent que la Chine envisagerait d’approuver la semaine prochaine l’émission de plus de 10.000 milliards de yuans (1.400 milliards de dollars) de dette supplémentaire au cours des prochaines années afin de relancer son économie en cas de victoire de Trump.

Mais aussi parce que les Américains ne sont pas les seuls à augmenter ou vouloir augmenter les droits de douane, l’UE ayant effectivement augmenté ses derniers sur les véhicules électriques construits en Chine jusqu’à 45.3 %.

Si les autorités envisagent l’émission de 6.000 milliards de yuans ou de 10.000 milliards de yuans sur une durée de 3 ans c’est aussi parce que, jusqu’à présent, les mesures annoncées ont eu peu d’effet sur l’économie.

Ces nouvelles mesures devraient être prises par l’organe législatif suprême de la Chine, qui se réunit du 4 au 8 août, dates reportées pour coïncider avec la semaine du vote présidentiel américain.

Ce qui leur permettrait une plus grande flexibilité pour ajuster le paquet fiscal, y compris sa taille totale, en fonction du résultat de l’élection.

A ce stade, nous en sommes réduits aux supputations concernant ces nouvelles mesures, certains évoquant la possibilité qu’une partie des fonds levés serviraient à l’achat de terrains en friche et de biens immobiliers au cours des cinq prochaines années.

Les gouvernements locaux seraient également autorisés à utiliser ces nouveaux fonds pour financer principalement des dépenses d’infrastructure, mesure habituelle qui soutient l’offre et n’aide pas particulièrement les ménages.

D’ailleurs, preuve que les investisseurs demeurent dubitatifs sur l’impact de toutes ces mesures, que cela soit celles annoncées en septembre ou celles à venir, la bourse chinoise est en recul ce matin.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance