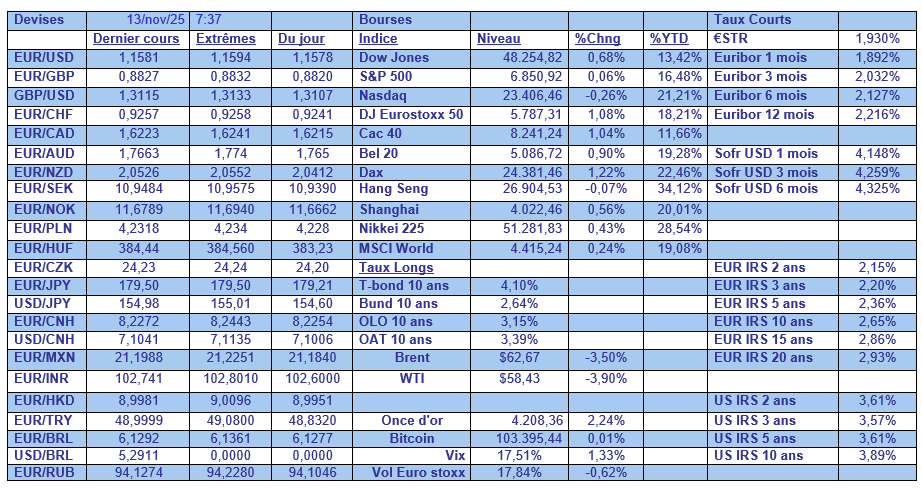

jeu. 13 nov. 2025

Fin de la plus longue fermeture du gouvernement américain, qui devrait permettre une reprise de l’aide alimentaire, du paiement des fonctionnaires et de la reprise du trafic aérien.

Fin de la fermeture

En dehors de cette triple reprise, la fin de la fermeture devrait normalement permettre aussi une reprise des publications des indicateurs économiques, même si la Maison Blanche a déjà annoncé que les rapports sur l’emploi et l’indice des prix à la consommation couvrant le mois d’octobre pourraient ne jamais être publiés.

Comment expliquer cet état de fait ? Le rapport sur l’emploi pourrait partiellement être publié, mais il pourrait manquer le taux de chômage parce que, pour la première fois depuis 1948, l’enquête sur les ménages, à partir de laquelle le taux de chômage est calculé, n’a pas été réalisée le mois dernier.

Selon les estimations des économistes de Goldman Sachs, le nombre d’emplois non agricoles aurait diminué de 50 000 en octobre, soit la plus forte baisse depuis plus de cinq ans.

Concernant les chiffres sur l’inflation, il n’est pas garanti que ceux du mois d’octobre soient publiés avant la réunion de la FED des 9 et 10 décembre, sans parler évidemment des chiffres de novembre.

Position inconfortable pour la FED

Pas ou peu de chiffres, avec une croissance qui devrait être solide au troisième trimestre, et une inflation qui reste supérieure à l’objectif de la FED, la décision de la FED ne sera pas facile.

Pour la présidente de la FED de Boston, Susan Collins, qui a voté en faveur des deux réductions des taux, « en l’absence de preuves d’une détérioration notable du marché du travail, j’hésiterais à assouplir davantage la politique monétaire, en particulier compte tenu des informations limitées sur l’inflation en raison de la fermeture du gouvernement ».

Et de rajouter « il sera probablement approprié de maintenir les taux directeurs à leur niveau actuel pendant un certain temps afin d’équilibrer les risques liés à l’inflation et à l’emploi dans cet environnement très incertain ».

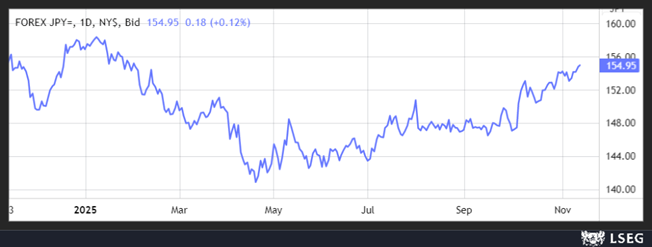

Yen sous pression

Le yen a connu une sensible baisse hier, aussi bien par rapport à l’euro que par rapport au dollar, dans la perspective d’un statu quo de la BOJ, et d’une augmentation des dépenses par le nouveau gouvernement.

À ce stade, nous ne connaissons pas encore les détails du plan du gouvernement, mais Takaichi appelle à des investissements « audacieux et stratégiques », ce qui semble soutenir l’idée de dépenses importantes.

Ce programme comprendrait des subventions pour réduire les factures d’électricité et d’essence, une aide aux entreprises touchées par la hausse des tarifs douaniers américains et une augmentation attendue des dépenses de défense.

Le gouvernement espère aussi que la BOJ ne se montrera pas trop empressée d’augmenter les taux, le ministre des Finances, Satsuki Katayama, déclarant « le gouvernement espère que la BOJ conduira sa politique monétaire de manière à ce que l’inflation évolue de manière stable et durable autour de 2 %. Nous n’avons pas encore vu cela se produire ».

Ces propos expliquent peut-être en partie la prudence du gouverneur de la BOJ, Ueda, qui a constaté que « lorsque nous examinons l’inflation sous-jacente sans tenir compte des facteurs temporaires, elle s’accélère progressivement vers notre objectif de 2 % ».

Et de conclure, « la BOJ vise à atteindre une inflation modérée accompagnée d’une hausse des salaires, les améliorations de l’économie augmentant la consommation et les dépenses d’investissement ». En un mot, la BOJ va se hâter lentement dans le processus de resserrement des taux.

Les taux obligataires japonais sont repartis à la hausse avec la crainte que les nouvelles dépenses du gouvernement ne viennent encore plus aggraver l’endettement, et aussi parce que ce plan pourrait se révéler également inflationniste.

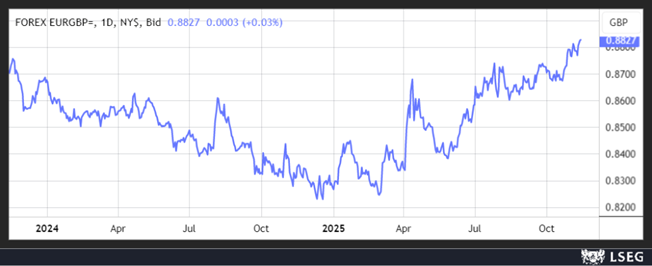

Sterling sous pression

Le sterling est aussi sous pression par rapport à l’euro, dans la perspective de voir la BoE baisser ses taux dans les prochains mois.

Mais il est en baisse aussi parce que, selon des informations parues dans la presse britannique, le Premier ministre Keir Starmer était en état d’alerte en raison d’une tentative de complot visant à l’évincer du pouvoir.

Et la tension ne va faire que s’accentuer alors que s’approche la date du 26 novembre, date de présentation du budget qui devrait inclure des hausses d’impôts.

Autre raison de la baisse du sterling, les chiffres du marché de l’emploi, publiés mardi, ont montré une augmentation du taux de chômage à 5 %. Cette aggravation a augmenté la probabilité d’une baisse des taux lors de la réunion de la BoE en décembre.

Il est aussi ressorti dans ces chiffres que la croissance des salaires, hors primes, s’est ralentie à 4,6 % au cours des trois mois précédant septembre.

Ce chiffre a été salué par Megan Greene, responsable de la fixation des taux à la BoE, mais dans le même temps elle s’est montrée préoccupée par les enquêtes qui laissent présager des accords salariaux relativement élevés l’année prochaine.

Un peu comme pour la FED, l’unanimité n’est pas de mise au sein du Comité de la BoE. Et Greene a voté avec la majorité pour maintenir le taux d’escompte inchangé lors de la réunion politique de la semaine dernière.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances