jeu. 19 sept. 2024

La FED a finalement réduit ses taux de 0.50%, sans pour autant amorcer un cycle de baisse de la même ampleur à chaque réunion, adoptant une attitude qui sera graduelle.

Frapper fort

N’empêche que pour la première baisse, la FED a frappé fort en ramenant les taux dans la fourchette de 4.75% à 5%, décision qui n’a cependant pas été unanime, un membre plaidant pour une baisse de 0.25%.

Powell n’a pas pu cependant cacher sa satisfaction en déclarant « nous avons pris un bon départ et j’en suis très heureux », et en précisant, « la logique de cette décision, tant du point de vue économique que du point de vue de la gestion des risques, était claire ».

Pour justifier cette baisse, Powell a indiqué que l’économie restait forte, mais que la Banque centrale souhaitait anticiper et empêcher tout affaiblissement du marché de l’emploi.

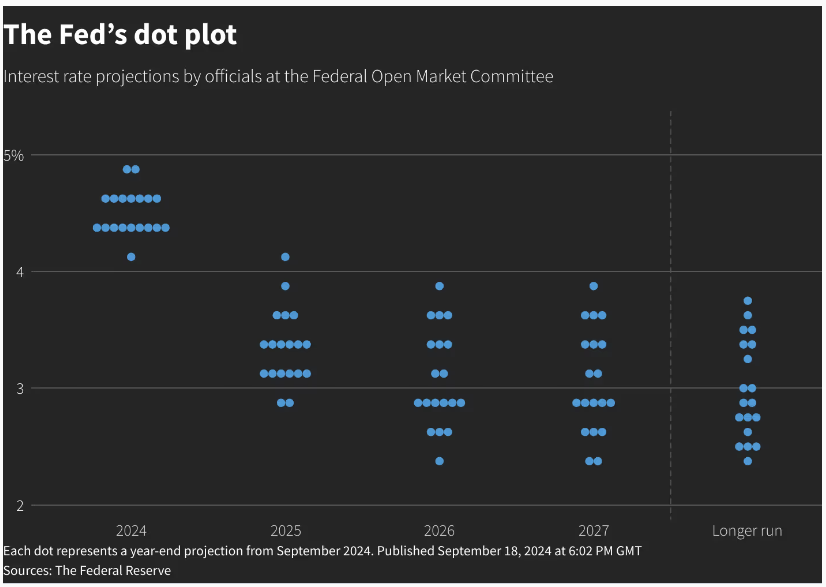

Si on regarde les dot plots, ses membres tablent sur encore une baisse de 0.50% d’ici la fin de l’année, ensuite une baisse de 1% sur l’ensemble de l’année 2025 et de 0.50% en 2026.

Concernant ses prévisions, la FED se montre assez positive et table clairement sur un atterrissage en douceur de l’économie (entre parenthèse les prévisions de juin).

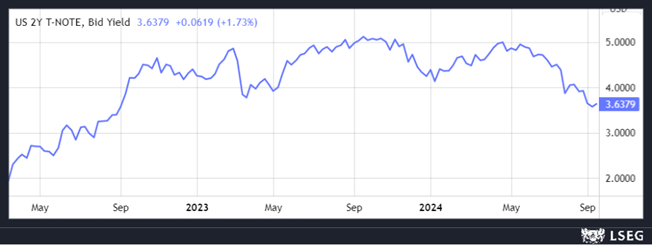

Les marchés ont réagi assez calmement, et le dollar, après avoir reculé sur l’annonce, est revenu à son niveau initial.

Même si les opérateurs tablent sur des baisses de taux supérieures aux anticipations des membres de la FED, les taux obligataires sont légèrement repartis à la hausse.

Car le mouvement de baisse des taux sera graduel et le taux neutre, à la fin du cycle, sera plus élevé que le niveau d’avant la crise Covid.

Hausse de taux

Comme prévu, la Banque centrale du Brésil a augmenté ses taux de 0.25%, tout en laissant la porte ouverte à d’autres hausses de taux.

Le comité a souligné qu’après cette hausse, qui porte le taux à 10.75%, « le rythme des ajustements futurs du taux d’intérêt et l’ampleur totale du cycle qui vient de commencer seront déterminés par l’engagement ferme d’atteindre l’objectif d’inflation et dépendront de la dynamique de l’inflation ».

Et de poursuivre, « le scénario, marqué par une activité économique résiliente, des pressions sur le marché du travail, un écart de production positif, une augmentation des projections d’inflation et des attentes non ancrées, nécessite une politique monétaire plus restrictive ».

Statu quo

Par contre, la Banque centrale de Norvège devrait laisser ses taux inchangés ce jeudi à 4.50%, tout comme la Banque centrale de Turquie, mais à un niveau nettement plus élevé de 50%.

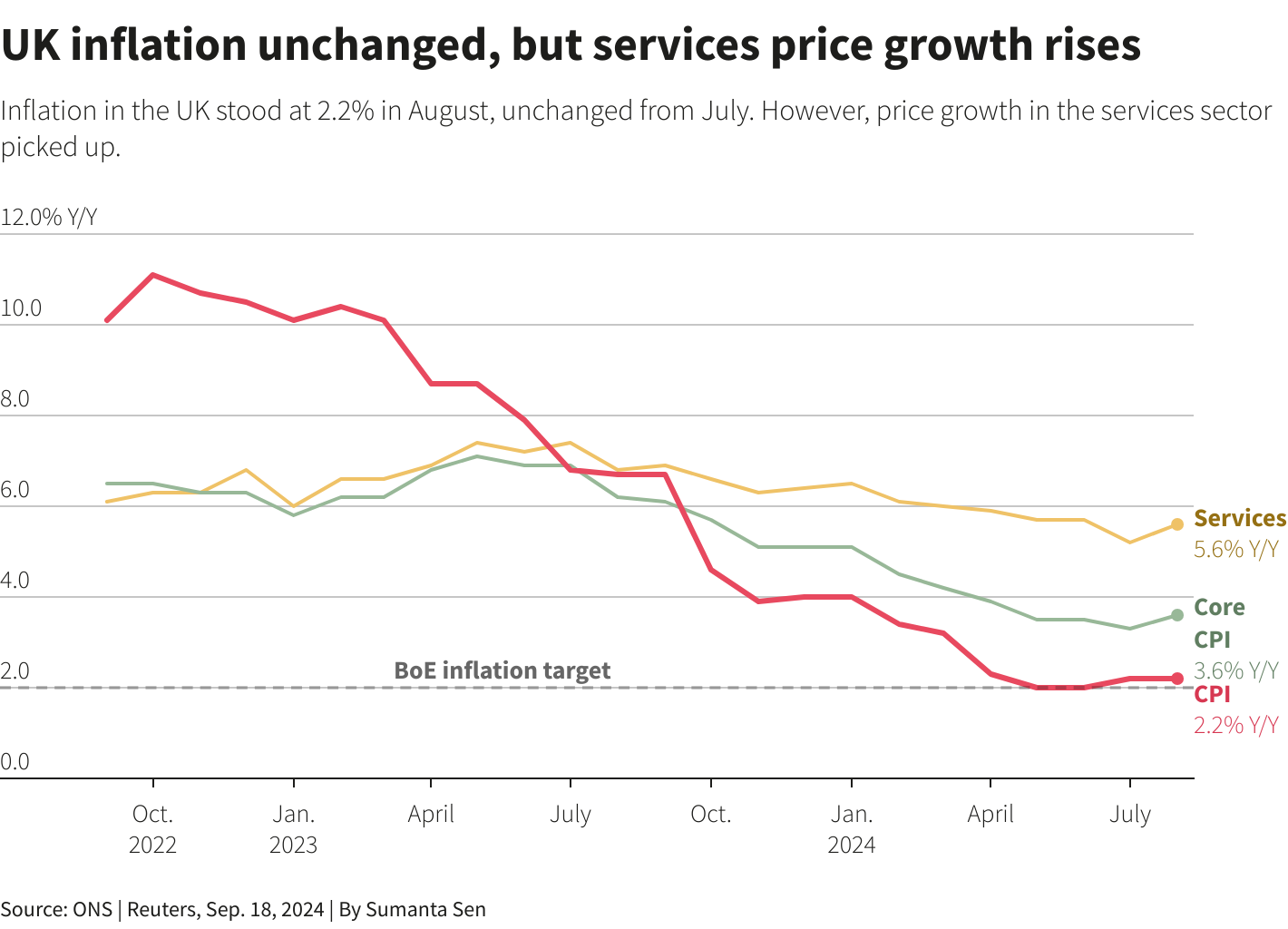

Il en sera de même pour la Banque d’Angleterre, qui devrait laisser son taux directeur à 5%, surtout après la publication des chiffres d’inflation hier.

Si l’inflation est restée stable à 2.2%, par contre l’inflation des services, indice très suivi par la BoE, est passé de 5.2% en juillet à 5.6%.

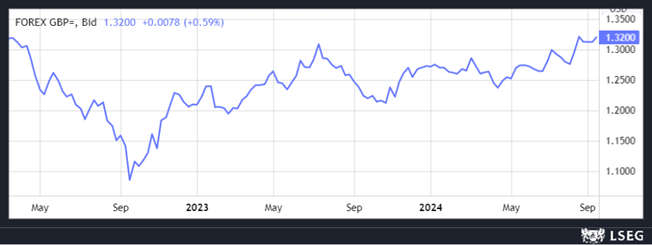

Résultat, le sterling s’est renforcé par rapport au dollar, étant donné que l’écart de taux joue en faveur du sterling.

Si le statu quo semble évident, l’attention se portera sur les annonces concernant la réduction de la taille du bilan de la BoE.

En septembre 2023, le comité de politique monétaire avait voté pour réduire la taille de 100 milliards de livres par le biais de ventes actives et d’obligations arrivant à échéance, contre 80 milliards au cours des 12 mois précédents.

Mais la BoE pourrait annoncer une accélération de ce programme ce jeudi. Environ 87 milliards de livres de ses obligations arrivent à échéance au cours de l’année prochaine, ce qui ne laisse que 13 milliards de livres pour des ventes actives.

Mais comme toutes les Banques centrales qui ont acheté massivement des obligations durant les crises successives, le débouclage de ces opérations ne se fait pas sans dégâts.

Selon le groupe de réflexion New Economics Foundation, le maintien des ventes d’obligations de la BoE au rythme actuel coûterait aux contribuables un peu moins de 24 milliards de livres par an jusqu’en 2028/29.

La BoE est dès lors prise en tenaille entre la nécessité de réduire la taille de son bilan pour disposer d’une marge de manœuvre suffisante en cas de nouvelle crise, et le coût que représente ces liquidations pour le budget.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance