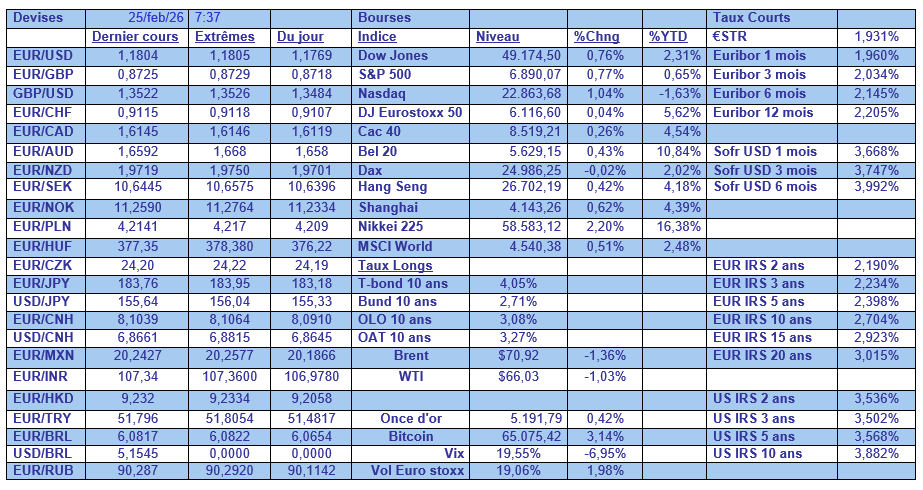

mer. 25 févr. 2026

La fin de l’année passée s’est terminée avec le sentiment que la majorité des Banques centrales allaient adopter le statu quo pour les taux tout au long de l’année 2026, mais le vent ne serait-il pas en train de tourner tout doucement, vers des hausses possibles ?

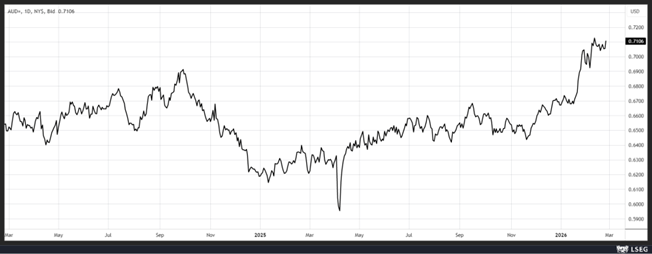

En Australie

La première à avoir amorcé le mouvement a été la Banque centrale d’Australie, et elle pourrait ne pas s’arrêter à une hausse de taux après la publication des chiffres d’inflation.

En effet, l’inflation a progressé de 0,4 % en janvier, soit un taux annuel qui est resté inchangé. Mais la mesure moyenne ajustée de l’inflation de base a augmenté de 0,3 % au cours du mois, portant le taux annuel à un sommet de 16 mois de 3,4 %, contre 3,3 % en décembre.

En sachant que la fourchette cible de la Banque centrale est de 2 % à 3 %, cette nouvelle hausse pourrait entraîner un resserrement monétaire lors de la réunion de mai.

Le dollar australien reste très ferme par rapport au dollar américain dans cette perspective d’une nouvelle hausse de taux, avec un dollar américain qui pourrait encore reculer avec de nouvelles baisses de taux.

Quoique !

Même si son avis dénote par rapport aux autres membres de la FED, il faut s’arrêter un instant sur les propos du président de la FED d’Atlanta, Raphael Bostic, qui prend sa retraite à la fin du mois.

Bostic, en constatant que l’économie avait été « remarquablement résistante » aux chocs commerciaux de l’année dernière et qu’elle bénéficiait désormais d’un important effet de levier grâce aux dépenses liées à l’intelligence artificielle, a tiré la sonnette d’alarme concernant tout signe de résurgence de l’inflation.

En soulignant « si elle recommence à évoluer dans la direction opposée, ce qui n’a pas été le cas depuis plusieurs années, ce serait très préoccupant et, pour moi, il faudrait envisager des hausses ».

Cette remarque intervenait après la publication du chiffre Core PCE de décembre qui avait augmenté à 3 %, ce qui donne un poids particulier à ses propos.

Autre élément à prendre en considération, c’est évidemment l’impact de l’IA et des investissements dans ce domaine, qui, comme le soulignait le gouverneur de la FED, Christopher Waller, « plus la productivité et la croissance de l’économie sont élevées, plus les taux d’intérêt réels sont élevés ».

Toute la question est de savoir si la politique actuelle de la FED stimule déjà l’activité économique et les prix, et où se situe le taux neutre ?

Cette mise en garde de Bostic ne doit en tout cas pas être prise à la légère, et les propos du président de la FED de Chicago, Austan Goolsbee, résonnent un peu différemment après cette sortie.

Il a en effet déclaré « je suis optimiste sur le fait que d’ici la fin de l’année 26, il serait approprié que (le taux directeur) diminue encore de plusieurs fois. Mais… je suis un peu inquiet à l’idée d’anticiper cela trop longtemps s’il n’y a pas encore de preuve que l’inflation va revenir à 2 %, et jusqu’à présent, je pense que ce n’est pas encore le cas ».

Tout le débat porte sur la question de savoir si la croissance de la productivité grâce à l’IA pourrait réduire les pressions sur les prix.

Pour Goolsbee, « il faut être extrêmement prudent… On peut facilement surchauffer l’économie », en prenant l’exemple d’endroits comme Cedar Rapids, dans l’Iowa, où des contacts locaux lui ont dit que la construction de centres de données avait rendu difficile l’embauche de main-d’œuvre.

Et d’expliquer « personne ne peut embaucher un spécialiste du chauffage, de la ventilation et de la climatisation parce que les centres de données absorbent tout le monde….Les choses deviennent chères. La situation donne l’impression que nous n’avons pas relâché les limites de la gravité. Nous avons l’impression d’avoir une ressource limitée et rare à court terme, et la demande massive des centres de données d’IA est en quelque sorte en surchauffe et en surcharge ».

Tout en espérant une baisse de l’inflation, il veut attendre d’en avoir les signaux concrets, mais « nous échouons si nous avons une inflation de 3 à 3,5 % qui ne disparaît pas ».

Baisse des droits de douane

Même si l’impact inflationniste des droits de douane a été limité, l’annulation de ces derniers devrait faire s’envoler les dernières craintes.

Mais les droits de douane ne se sont pas pour autant volatilisés puisque Trump s’est empressé d’imposer de nouveaux droits de 10 %, puis de 15 %.

Tout le monde pensait que l’affaire était réglée, mais pas du tout. Le Service des douanes et de la protection des frontières des États-Unis, a en effet déclaré qu’à partir d’hier « à l’exception des produits couverts par des exemptions, les importations seraient soumises à un taux ad valorem supplémentaire de 10 % ».

Cela signifie deux choses extrêmement importantes. D’une part, il s’agit d’un taux supplémentaire de 10 % pendant 150 jours, ce qui va sérieusement alourdir les droits de douane, par exemple pour les exportations européennes qui étaient soumises à un droit de douane de 15 % selon l’accord du mois de juillet 2025.

Et d’autre part, ce taux de 10 % passera à 15 % sous peu.

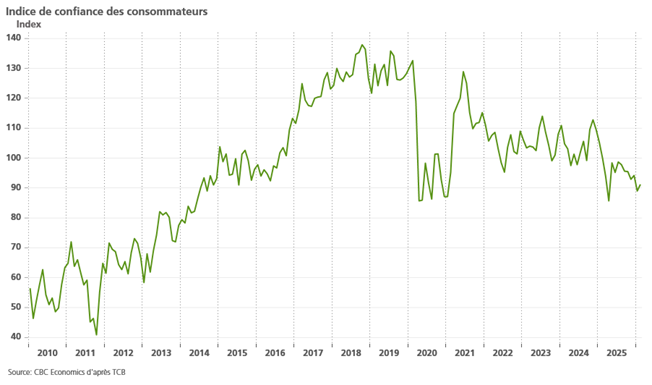

Léger rebond

De la confiance des consommateurs américains, très léger même, car « les réponses écrites des consommateurs sur les facteurs affectant l’économie ont continué à pencher vers le pessimisme. Les commentaires sur les prix, l’inflation et le coût des biens sont restés en tête des préoccupations des consommateurs », a déclaré Dana Peterson, économiste en chef du Conference Board.

Et d’ajouter « les mentions relatives au commerce et à la politique ont également augmenté. Les commentaires sur le marché du travail ont légèrement diminué, tandis que les observations sur l’immigration ont quelque peu augmenté ».

Autre point d’attention, la proportion de consommateurs déclarant que « les emplois étaient difficiles à obtenir » est passée de 19,0 en janvier à 20,6, soit le niveau le plus élevé depuis février 2021.

Hausse des taux

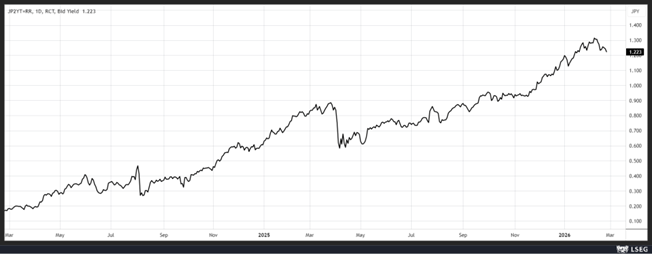

Pour clore provisoirement mes propos sur la possibilité de hausses de taux, un pays où la question ne se pose pas est bien entendu le Japon.

Mais ce qui semblait évident, ne l’est peut-être pas non plus, après que la Première ministre, Sanae Takaichi, ait exprimé des inquiétudes quant à une nouvelle hausse des taux d’intérêt de la part de la BOJ lors d’une rencontre avec son gouverneur.

Mais elle a émis des réserves, ce qui ne veut pas dire que la hausse des taux est totalement terminée. Le yen a en tout cas baissé, ce qui explique en partie la nouvelle forte hausse du Nikkei ce matin, mais le rendement de l’obligation à 2 ans intègre bien encore deux hausses de taux.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances