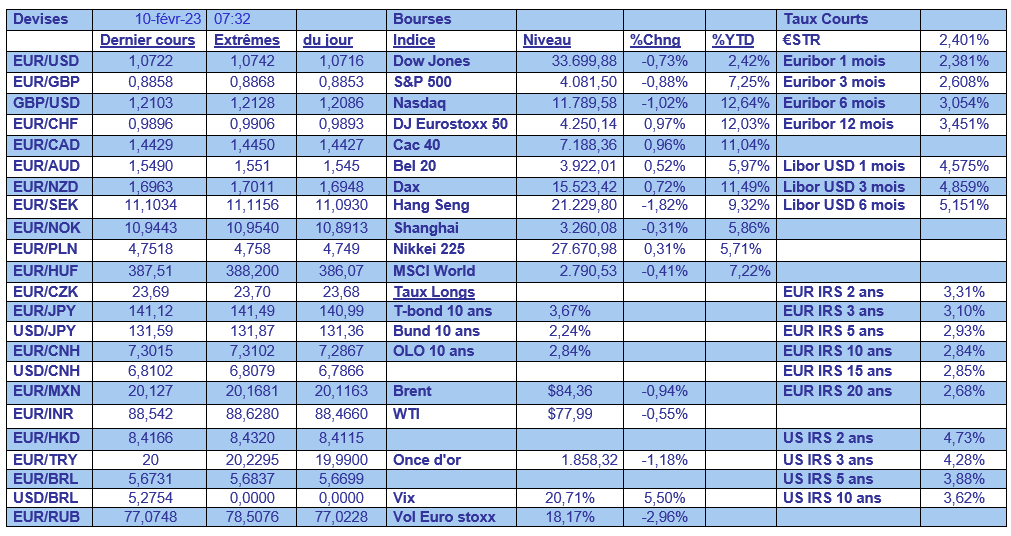

ven. 10 févr. 2023

Il faudra du temps pour que l’économie chinoise redémarre et les premiers indicateurs en début d’année seront encore marqués par l’atonie de l’économie.

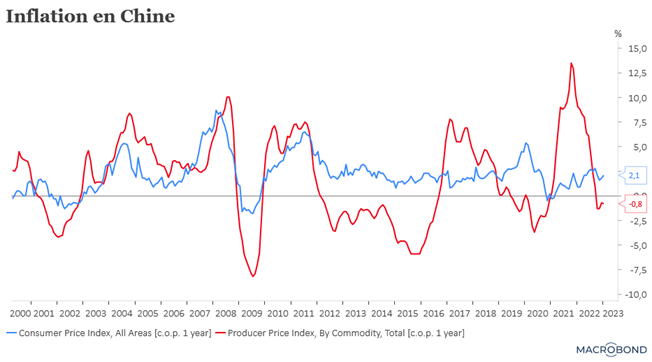

Indice PPI

C’est le cas de l’indice des prix à la production qui a encore reculé en taux annuel de 0,8 % contre un taux de -0,7 % en décembre, ce qui montre que la demande intérieure était encore atone en janvier.

Par contre, les prix à la consommation sont légèrement repartis à la hausse à 2,1 % en janvier contre 1,8 % en décembre, et devraient plutôt être orientés à la hausse compte tenu de la reprise attendue de la demande. Ce qui veut dire aussi que cela va limiter la possibilité pour la Banque centrale de réduire ses taux.

À propos d’inflation

Pour le mois de janvier, l’inflation en Allemagne a augmenté de 0,5 %, mais le taux annuel est, lui, passé de 9,6 % en décembre à 9,2 %, ce qui est un taux plus faible que prévu.

C’est évidemment un signal encourageant, mais la baisse est essentiellement liée au recul du prix de l’énergie et l’inflation de base reste encore bien trop élevée par rapport à l’objectif de la BCE.

Et toujours concernant l’inflation

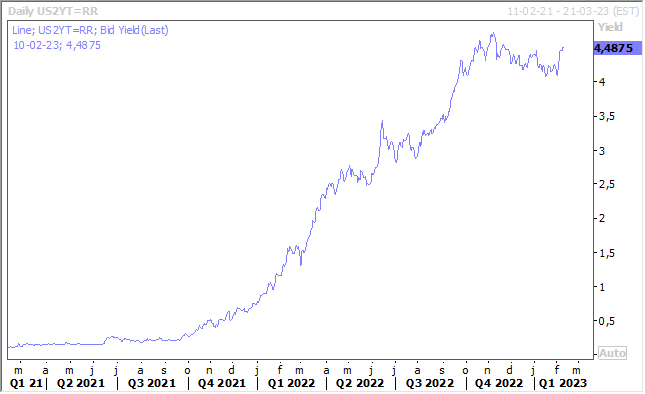

Aux États-Unis, nous avons le sentiment que le pic de l’inflation est derrière nous et que dès lors la FED a plus de latitude pour agir avec modération dans les prochains mois, à contrario de la BCE.

Thomas Barkin, président de la Fed de Richmond incite cependant encore à la prudence concernant ce pic d’inflation. « Nous avons connu trois bons mois en matière d’inflation. J’aimerais qu’ils se poursuivent. L’inflation se calme-t-elle ? C’est vraiment la question centrale pour cette année. Nous savons tous ce qui préoccupe les gens. Ils se soucient de la nourriture, du gaz et du logement. Tant que nous n’aurons pas la certitude que les choses dont les gens se soucient sont sous contrôle, je pense que nous avons encore du chemin à faire ».

On le voit, la prudence est encore de mise et les taux aux États-Unis restent tendus avec quand même une hausse de 0,30 % sur le taux 2 ans depuis le 1er février.

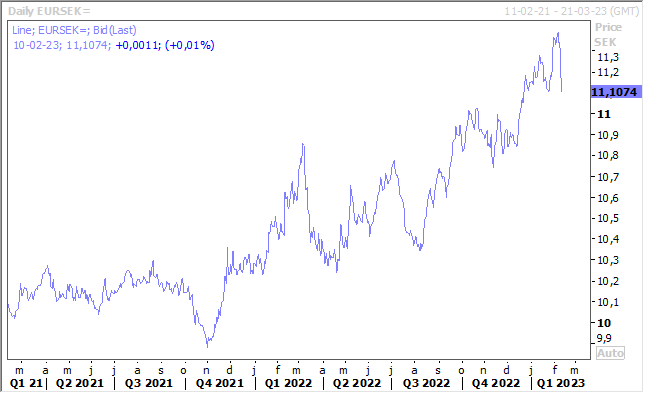

Forte hausse de la couronne suédoise

La couronne suédoise s’est nettement renforcée par rapport à l’euro après la décision de la Banque centrale de relever une nouvelle fois ses taux, mais surtout d’avoir laissé la porte ouverte à de nouvelles hausses.

Elle a propulsé le taux directeur à 3 % avec cette hausse de taux et pourrait encore l'augmenter de 0,25 % lors de ses deux prochaines réunions. Elle a également décidé qu’à partir du mois d’avril, elle vendra aussi des obligations d’État afin de réduire la taille de son bilan plus rapidement.

Cette position plus agressive a aussi été dictée par la faiblesse, jusqu’à présent, de la devise, car comme l’a déclaré le gouverneur de la Riskbank, « nous sommes préoccupés par le fait que la faiblesse persistante de la couronne, qui risque de s’affaiblir encore, pourrait faire augmenter l’inflation plus que nous ne le pensions auparavant ».

Et bien évidemment, la position très agressive de la BCE met la pression sur la Riskbank qui se doit de suivre le rythme des hausses de taux pour ne pas voir sa devise s’affaiblir.

Nous n’en avons pas fini

Avec les hausses de taux, comme on le voit aux États-Unis, en zone euro, en Suède… et en Australie.

En effet, la Banque centrale d’Australie a revu à la hausse ses prévisions d’inflation de base et de croissance des salaires et a prévenu que de nouvelles augmentations des taux d’intérêt seraient nécessaires pour éviter une spirale dommageable des salaires-prix.

« Le conseil d’administration s’attend à ce que de nouvelles augmentations des taux d’intérêt soient nécessaires pour s’assurer que la période actuelle de forte inflation ne soit que temporaire ». La priorité du conseil d’administration est de ramener l’inflation à l’objectif. Une inflation élevée rend la vie difficile aux gens et nuit au fonctionnement de l’économie. Et si l’inflation élevée devait s’ancrer dans les attentes des gens, il serait très coûteux de la réduire par la suite ».

Propos qui ressemblent furieusement à ceux de Barkin, cité un peu plus haut.

Dans ses prévisions, la Banque centrale estime que la moyenne réduite de l’inflation ne ralentira qu’à 6,2 % d’ici le milieu de l’année, contre une prévision précédente de 5,4 %, et que le taux de chômage devrait augmenter régulièrement pour atteindre 4,4 % à la mi-2025, contre 3,5 % actuellement.

Avec un taux d’intérêt actuellement à 3,35 %, ses propos et ses prévisions laissent penser que ce taux devrait tourner autour des 4 % dans les prochains mois, pour juguler l’inflation.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance