mer. 14 févr. 2024

C’est un peu le scénario que je craignais qui s’est produit hier, à savoir un taux d’inflation aux États-Unis qui n’a pas du tout été conforme aux prévisions, ce qui a entrainé une forte hausse des taux longs.

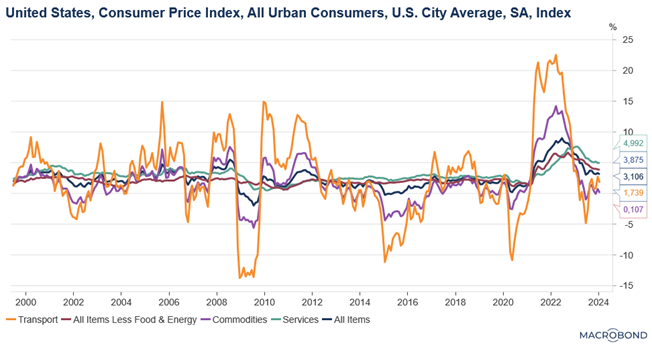

Inflation prégnante

L’inflation aux États-Unis a augmenté, d’un mois à l’autre, de 0,3 % en janvier contre un taux de 0,2 % en décembre, soit un taux annuel qui est revenu à 3,1 % contre 3,4 %, un niveau cependant supérieur aux prévisions.

Et si l’on exclut les composantes volatiles que sont l’alimentation et l’énergie, l’inflation a augmenté de 0,4 % le mois dernier, après avoir progressé de 0,3 % en décembre, soit un taux annuel qui est resté inchangé à 3,9 %.

Il ressort de ces chiffres que c’est l’inflation dans les services qui se montre la plus « collante », et qui mettra du temps à refluer. C’est le cas en particulier de l’indice des prix du logement qui a augmenté de 0,6 %, après une hausse de 0,4 % en décembre.

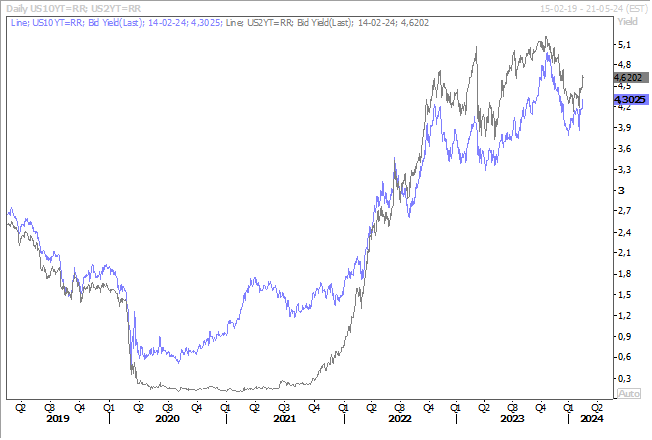

Envolée la perspective d’une baisse des taux de la part de la FED en mars, mais aussi en mai, ce qui a entrainé une très forte hausse des rendements obligataires. Car ces chiffres viennent confirmer le message distillé par Powell, à savoir, que la baisse des taux ne sera pas pour tout de suite et qu’elle ne sera pas de l’ampleur anticipée par les marchés. Car les derniers kilomètres seront les plus longs et l’on ne peut pas exclure des soubresauts.

Résultat, le rendement du Treasury 10 ans a pris plus de 0,10 %, le dollar s’est nettement renforcé, en frôlant les 1,07 par rapport à l’euro et en dépassant les 150 par rapport au yen, et les bourses ont très nettement corrigé.

Aussi en Grande-Bretagne

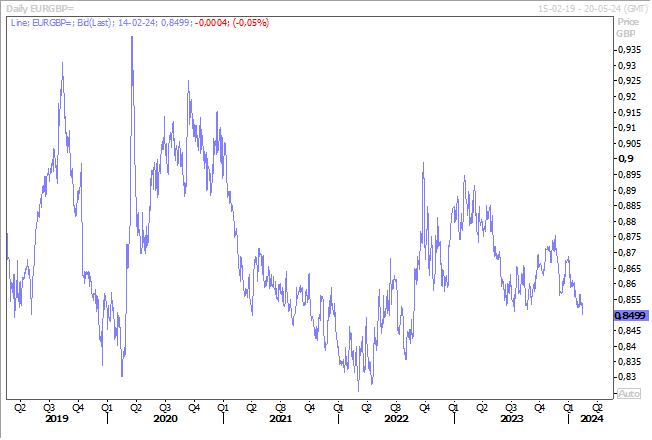

L’inflation en Grande-Bretagne devrait aussi venir jouer le trouble-fête, car elle est attendue en hausse avec un taux de 5,2 % contre 5,1 % pour l’inflation sous-jacente. Comme aux États-Unis, le chemin n’est pas un long fleuve tranquille, et la baisse des taux n’est pas pour tout de suite.

D’ailleurs, les chiffres sur l’évolution des salaires, publiés hier, avaient déjà donné le ton, et indiqué que la Banque d’Angleterre n’allait pas agir rapidement.

Sur les trois derniers mois de 2023, les salaires, hors primes, ont augmenté de 6,2 %, en recul par rapport aux 6,7 % des trois mois précédents, mais pas encore suffisamment pour marquer un véritable ralentissement.

Comme pour la FED, la Banque d’Angleterre devrait se donner du temps, et la première baisse de taux ne devrait pas intervenir avant la seconde partie de l’année, et ces chiffres ont d’ailleurs renforcé le sterling par rapport à l’euro.

Après les mises en garde de la part des Banques centrales de Nouvelle-Zélande et d’Australie, et après ces chiffres aux États-Unis, et ceux attendus en Grande-Bretagne, les marchés sont revenus à un peu plus de réalisme. Sans abandonner le scénario d’une baisse des taux, cette dernière devrait intervenir plus tard qu’imaginé en début d’année par certains, et surtout l’ampleur de la baisse sera bien moindre qu’escomptée.

La bonne nouvelle, c’est le fait que la baisse des taux n’est pas abandonnée et que surtout, elle est retardée parce que l’économie se porte bien, ce qui ne devrait pas trop nuire aux bourses.

Au point mort !

L’économie se porte bien aux ╔tats-Unis, certes, mais ce n’est pas le cas en Allemagne, et selon des rumeurs, le gouvernement allemand devrait revoir considérablement ses prévisions à la baisse.

Selon ces rumeurs, la croissance pour cette année serait revue à 0,2 % contre une prévision en octobre de 1,3 %, niveau qui semble aujourd’hui totalement irréaliste après la contraction de 0,3 % du PIB en 2023.

Ce chiffre serait en parfaite adéquation avec celui publié par l’association des entreprises allemandes BDI qui table sur une croissance de 0,3 %, avertissant que l’économie était « au point mort ».

Et comme pour les autres Banques centrales, la BCE compte bien se donner du temps et l’économie allemande ne peut dès lors pas compter sur une baisse rapide des taux pour se relancer.

Philip Lane, l’économiste de la BCE, l’a rappelé hier, « la tendance est très bonne, nous voulons qu’elle se poursuive et il nous reste un peu de temps. Vous pouvez m’entendre, ainsi que d’autres membres du conseil des gouverneurs, dire que nous pensons que la prochaine étape consistera à réduire les taux d’intérêt, mais le moment exact dépendra des données ».

Lors de la réunion du 7 mars, les membres de la BCE disposeront alors des nouvelles projections économiques, ce qui devrait alors permettre de commencer les discussions sur les baisses de taux au cours des mois suivants. Car à la différence de la FED, la question de la baisse des taux n’a pas encore été évoquée.

Comme le disait Miguel de Cervantès, « il faut donner du temps au temps », et Rabelais de rajouter « le temps mûrit toute chose ; par le temps, toutes choses viennent en évidence ; le temps est père de la vérité ».

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances