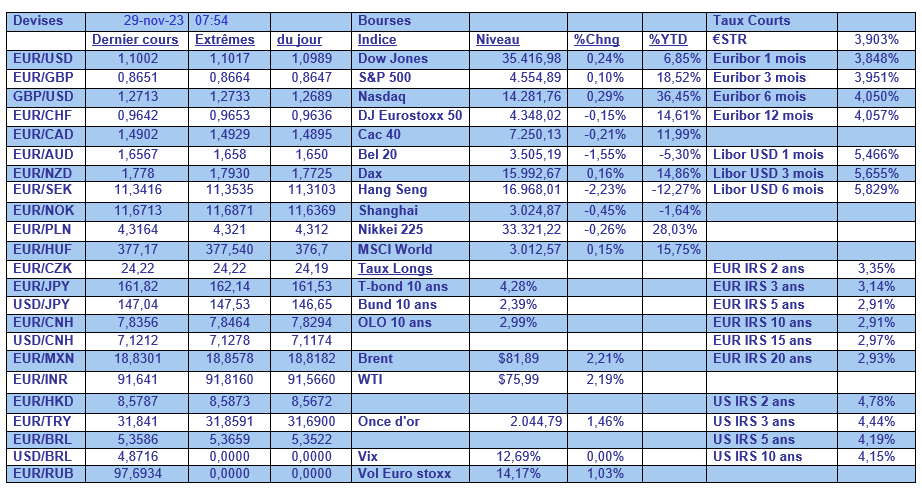

mer. 29 nov. 2023

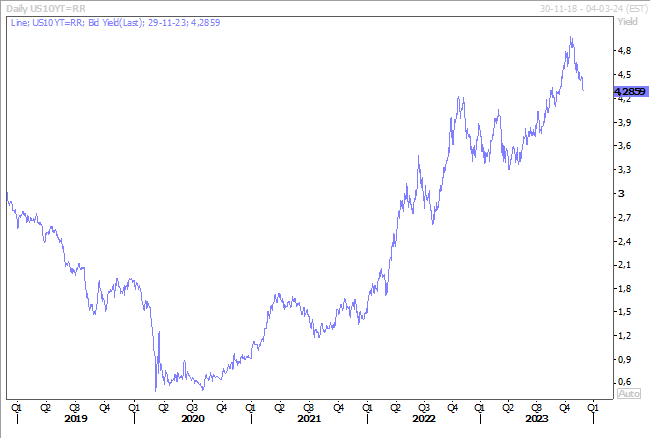

Des deux déclarations de membres de la FED hier, comme par hasard, les marchés se sont focalisés sur celle qui allait dans leur sens et ils ont accéléré la baisse des taux longs.

Garder ce qui convient

D’un côté, Christopher Waller, gouverneur de la FED, qui s’est montré très positif sur la courbe rentrante de l’inflation, déclarant « je suis de plus en plus convaincu que la politique monétaire est actuellement bien positionnée pour ralentir l’économie et ramener l’inflation à 2 % ».

Jusque-là, rien de bien de neuf, mais ce qui a nourri les ambitions les plus folles et provoqué une forte chute du rendement du Treasury 10 ans, est la deuxième partie de sa déclaration, « si nous voyons la désinflation se poursuivre pendant encore plusieurs mois – je ne sais pas combien de temps cela pourrait durer, trois mois, quatre mois, cinq mois – (…) que nous sommes convaincus que l’inflation est réellement en baisse et en bonne voie, on pourrait alors commencer à baisser le taux directeur simplement parce que l’inflation est plus faible ».

Et d’un autre côté, Michelle Bowman, aussi gouverneur de la FED, a tenu un autre langage, en déclarant « mon scénario économique de base continue de prévoir que nous devrons encore augmenter le taux des fonds fédéraux afin de maintenir une politique suffisamment restrictive pour ramener l’inflation à notre objectif de 2 % dans un délai raisonnable ».

Et de poursuivre, « à mon avis, au regard des changements structurels potentiels dans l’économie, comme une demande accrue d’investissement par rapport à l’épargne, il est tout à fait possible que le niveau du taux des fonds fédéraux compatible avec une inflation faible et stable soit plus élevé qu’avant la pandémie ».

Mais ce message-là est resté totalement inaudible et les marchés ont rêvé d’une baisse de taux rapidement, en mars déjà.

Douche froide

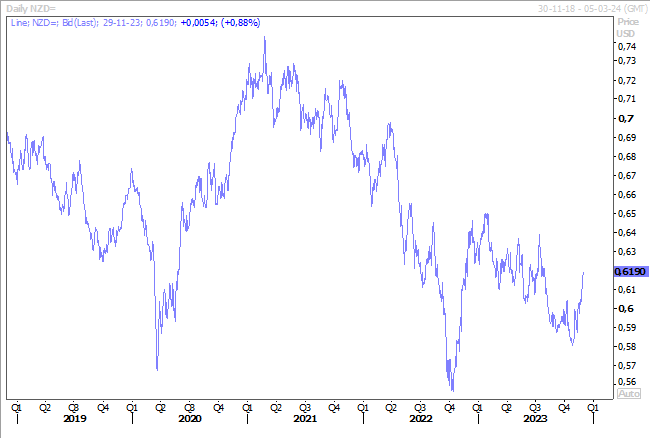

Mais l’espoir a été douché par une bonne douche, non pas écossaise ou belge, mais par une douche néo-zélandaise.

La Banque centrale de Nouvelle-Zélande, qui se réunissait ce matin, a maintenu son taux inchangé, sans surprise, mais a noté que l’inflation restait trop élevée.

Et surtout a déclaré que « si les pressions inflationnistes devaient être plus fortes que prévu, le RCO devrait probablement être augmenté davantage ».

Résultat, les taux néo-zélandais sont repartis à la hausse, et surtout le dollar néo-zélandais s’est nettement renforcé par rapport au dollar américain.

Preuve de ce message de fermeté, la Banque centrale a relevé ses prévisions pour son taux de base à 5,7 % contre un niveau actuellement à 5,5 % et précisé, ce que ne veulent pas entendre les investisseurs pour les taux de la FED, « les taux d’intérêt devront rester à un niveau restrictif pendant une période prolongée, afin que l’inflation des prix à la consommation revienne à son niveau cible et pour soutenir un emploi durable maximal ».

Ralentissement des crédits

Pour la première fois depuis 2015, les prêts bancaires aux entreprises de la zone euro ont baissé en octobre. Ils ont reculé de 0,3 % par rapport à l’année précédente, après une hausse de 0,2 % en septembre.

Les prêts aux ménages ont augmenté de 0,6 % sur un an en octobre, contre un taux de 0,8 % en septembre, ce qui est aussi le niveau le plus faible depuis début 2015.

Rien d’étonnant à cela, compte tenu du resserrement monétaire de la part de la BCE, et ces chiffres ont été confortés par l’enquête mensuelle de la BCE auprès des banques, qui relève que ces dernières ont de nouveau resserré leurs critères d’octroi de crédit au troisième trimestre.

Et la BCE de noter que les pourcentages de banques ayant procédé à un resserrement, 11 % pour les prêts immobiliers et 16 % pour les crédits à la consommation, « ont largement dépassé les attentes précédentes ». Ce resserrement s’explique par une perception accrue des risques liés aux perspectives économiques et à la situation spécifique des emprunteurs, par une tolérance au risque plus faible et par la réduction des positions de liquidité des banques.

Et en plus les banques ont constaté une baisse substantielle de la demande de prêts ou de lignes de crédit de la part des entreprises et des ménages. Et la BCE de souligner « comme lors des derniers trimestres, la baisse de la demande nette a été nettement plus importante que ce que les banques avaient anticipé, principalement en raison de la hausse des taux d’intérêt ».

Tout cela n’a pas empêché, le gouverneur de la Bundesbank, Joachim Nagel, d’encore taper sur le clou, en avertissant que, même si les perspectives pour l’inflation sont encourageantes, « cela ne signifie pas nécessairement que le cycle de hausse actuel est terminé ».

Et que « bien sûr, si les perspectives d’inflation s’assombrissaient, il est possible que nous devions à nouveau relever les taux ».

Et à propos de l’évolution de l’inflation, et avant les chiffres demain pour la zone euro, nous aurons la publication des chiffres en Espagne, en Belgique et en Allemagne.

Cela commencera mal, avec, selon les anticipations, une hausse de l’inflation en Espagne qui passerait de 3,5 % à 3,7 % en taux annuel, mais par contre suivi par un recul à 2,6 % contre 3 % en Allemagne.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances