ven. 24 févr. 2023

Un an, 365 jours de trop, et pour le moment aucune perspective de voir la Russie se retirer de l’Ukraine, malgré que l’assemblée générale de l’ONU ait, cette nuit, exigé un retrait « immédiat » des troupes russes.

Un an

« Au temps où l’humanité, à peine développée s’essayait au malheur, nul ne l’aurait crue capable d’en produire un jour en série » - Cioran

Il y aurait tellement de choses à dire un an après. Car la sidération qui nous a envahi le 24 février 2022 au matin s’est transformée en une incompréhension totale des desseins de Poutine. Rien ne semble vouloir arrêter cette absurdité. Et en plus, cette invasion est marquée par des crimes de guerre sans noms, des déplacements forcés de populations, des enfants qui sont enlevés et embrigadés.

Il faut tenir et continuer de soutenir l’Ukraine et prendre de nouvelles sanctions, même si ce n’est pas cela qui fera plier Poutine, car il n’a aucune considération pour son peuple, mais il faut tenir.

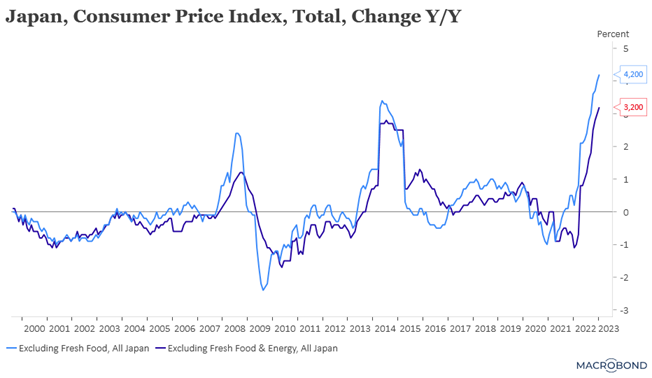

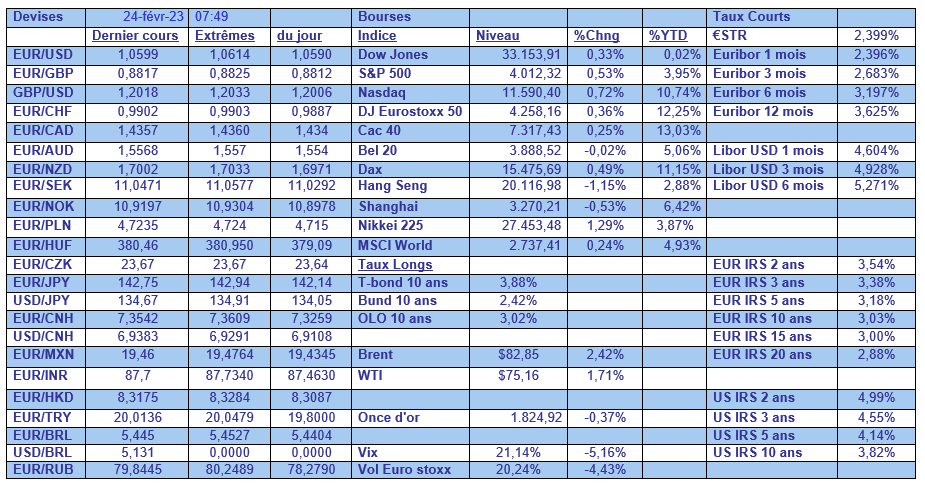

Inflation au Japon

Le taux d’inflation au Japon s’est inscrit à 4,2 % en janvier, soit son niveau le plus élevé depuis 41 ans, ce qui n’a cependant pas empêché le nouveau gouverneur de la BOJ de s’inscrire dans la lignée de son prédécesseur.

Il a, en effet, déclaré que la BOJ devait maintenir des taux d’intérêt ultra-bas, tout en signalant la possibilité, à l’avenir, de modifier le contrôle de la courbe des taux obligataires.

Il estime que la hausse récente de l’inflation est largement due à l’augmentation des coûts d’importation des matières premières, plutôt qu’à une forte demande.

Cette déclaration a rassuré le Nikkei et mis moins de pression sur les taux d’intérêt, même si Ueda n’a pas déclaré ne pas envisager, à un moment, un changement de politique.

Il estime qu’en tout cas « c’est une pratique courante d’agir de manière préemptive face à une inflation induite par la demande, mais de ne pas répondre immédiatement à une inflation induite par l’offre. L’inflation tendancielle du Japon est susceptible d’augmenter progressivement. Mais il faudra un certain temps pour que l’inflation atteigne durablement et de manière stable l’objectif de 2 % de la BOJ ».

Il s’est présenté comme le garant de la continuité, même s’il va certainement assez rapidement agir sur le contrôle de la courbe des taux. Et ce faisant, il a évité de voir une forte pression à la hausse sur les taux d’intérêt au niveau mondial s’il avait d’emblée abandonné ce contrôle.

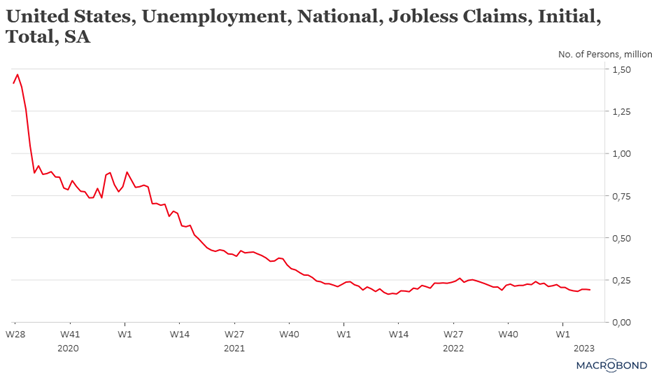

Marché de l’emploi robuste

Nouvelle confirmation que le marché de l’emploi est robuste aux États-Unis, avec un recul des inscriptions hebdomadaires au chômage. Ces dernières ont reculé de 3 000 pour atteindre 192 000, malgré les licenciements dans le secteur technologique.

Autre donnée qui confirme que l’inflation n’a pas encore dit son dernier mot, c’est l’indice des prix PCE qui s’est accéléré à 3,7 %, révisé à la hausse par rapport au taux de 3,2 % estimé précédemment. En excluant les aliments et l’énergie, l’indice de base des prix PCE a augmenté à un taux de 4,3 %, une révision à la hausse de 0,4 %.

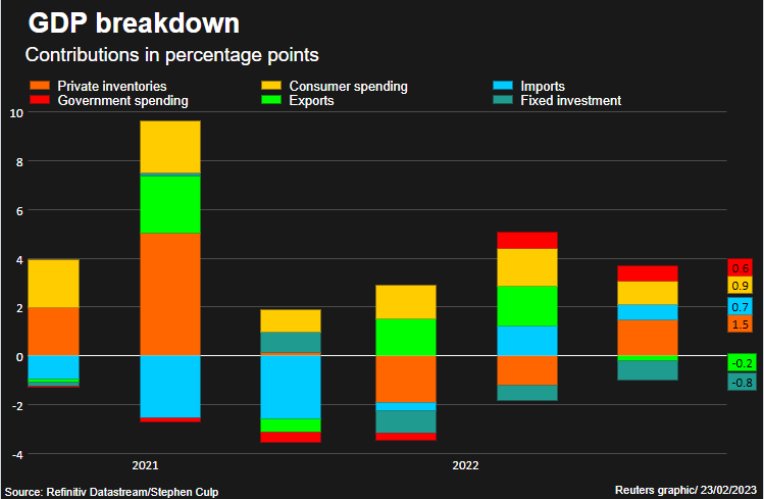

Ces chiffres ont été publiés en même temps que la révision du chiffre du PIB au quatrième trimestre, chiffre revu à 2,7 % contre 2,9 %. Il ressort de cette révision qu’une large partie de la croissance provient de la hausse des stocks, ce qui pourrait peser sur la croissance future.

Autre situation dramatique

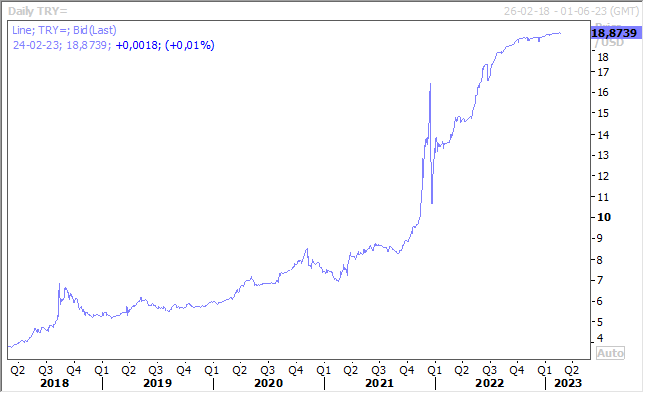

Avec un bilan de plus de 43 000 morts, le tremblement de terre en Syrie et en Turquie a aussi des conséquences économiques très lourdes. C’est pour cette raison que la Banque centrale de Turquie a décidé de réduire de 0,50 % son taux directeur pour le porter à 8,5 %.

« Il est devenu encore plus important de maintenir des conditions financières favorables pour préserver la dynamique de croissance de la production industrielle et la tendance positive de l’emploi après le tremblement de terre », a déclaré la Banque centrale dans un communiqué.

Cette décision n’a pas eu d’impact sur la devise qui se situait de toute façon à des niveaux inédits par rapport au dollar.

Il faut dire que la Banque centrale est coutumière des baisses de taux, malgré une inflation qui atteint des niveaux affolants, et cela uniquement sous la pression d’Erdogan.

L’approche des élections en juin aurait été de toute façon une bonne raison pour continuer de baisser les taux dans une logique peu orthodoxe pour combattre une inflation à 58 %.

À ce stade, le tremblement de terre pourrait coûter à Ankara jusqu’à 100 milliards de dollars pour reconstruire les logements et les infrastructures, tout en réduisant la croissance économique de 1 à 2 % cette année, et pourrait aussi faire trembler Erdogan. Mais les dictateurs nous ont prouvé qu’ils pouvaient surprendre.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance