ven. 7 juil. 2023

Le chiffre des créations d’emploi dans le secteur privé aux Etats-Unis, publié hier par ADP, a fait l’effet d’une bombe, car il montre que le marché de l’emploi reste ferme.

Le marché de l’emploi

Selon ADP, les créations d’emploi dans le secteur privé ont été de 497.000 en juin contre un chiffre légèrement revu à la baisse de 267.000 en mai, affichant le niveau le plus élevé depuis février 2022.

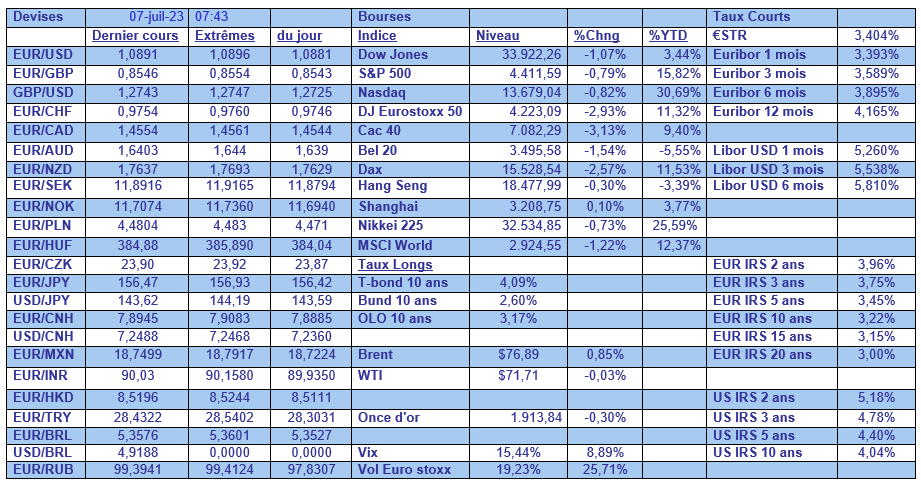

Il n’en fallait évidemment pas plus, alors que la tension sur les taux était déjà montée d’un cran, pour accentuer la hausse de ces taux, le rendement du Treasury 2 ans s’envolant à 5.12%, soit son niveau le plus élevé depuis juin 2007. Les bourses, déjà dans le rouge, ont encore accentué leur recul après la publication de ce chiffre.

Ce chiffre a exacerbé les tensions sur les taux, car il démontrerait que le marché de l’emploi aux Etats-Unis reste très tendu malgré les 500 points de hausse des taux de la part de la FED.

Toute la question est dès lors de savoir quel sera le chiffre, cet après-midi, des créations d’emploi ? Selon les prévisions, il devrait être de 225.000 contre 339.000 le mois dernier, mais il pourrait surprendre à la hausse.

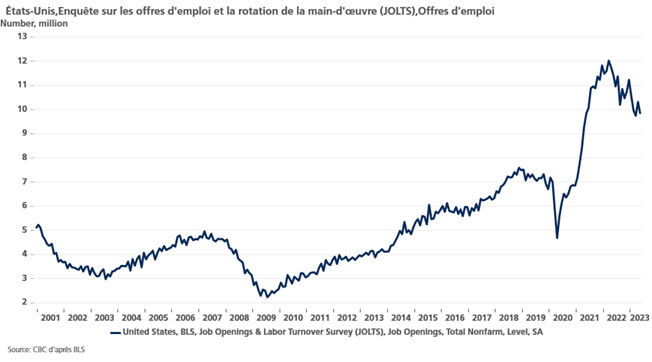

Car deux indicateurs, publiés hier, en plus de celui d’ADP, ont montré que le marché de l’emploi restait extrêmement ferme. D’une part, l’indice JOLTS, qui mesure les offres d’emploi, a certes reculé, mais il indique qu’il y avait 1.6 offre d’emploi pour chaque chômeur en mai. Et d’autre part, l’indice ISM des services, qui a fortement rebondi, je vais y revenir, qui pointe le fait que les entreprises ont déclaré qu’elles n’étaient pas en mesure de trouver des candidats qualifiés pour certains postes.

C’est d’ailleurs pour toutes ces raisons que le taux de chômage est attendu en recul à 3.6% en juin contre 3.7% le mois passé.

Mais derrière ces chiffres se cache un phénomène totalement nouveau, qui est la thésaurisation des travailleurs par les entreprises. Résultat de la pandémie, les entreprises ont tendance à conserver la main-d’œuvre et de réduire le temps de travail dans les phases de ralentissement.

Conséquence, la productivité des travailleurs a fortement chuté en début d’année, et à un moment donné les entreprises n’auront pas d’autre choix que de licencier pour faire face à la baisse de leur activité.

Mais manifestement, nous n’en sommes pas encore là, et les chiffres attendus cet après-midi vont conforter le scénario de hausse de taux de la part de la FED, ce qui explique que le rendement du Treasury 10 ans ait pris 10 points pour s’inscrire à 4.09%.

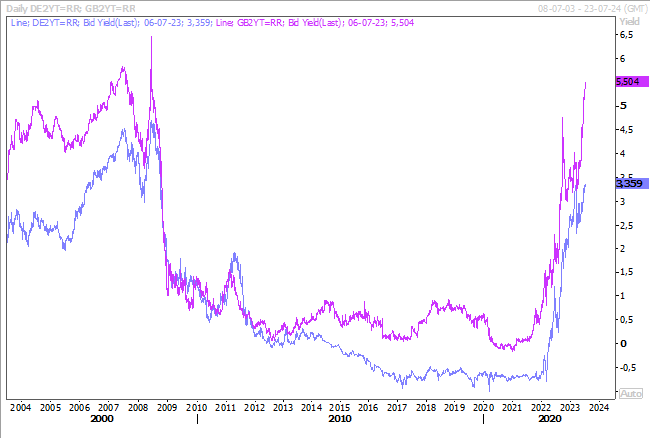

Et cette hausse des taux ne s’est pas limitée aux taux américains, le Bund 2 ans et le GILT 2 ans ayant atteint leur plus haut niveau depuis plus de 15 ans.

Il faut dire qu’en plus de ce chiffre sur l’emploi, la présidente de la FED de Dallas, Lorie Logan, est venue rajouter de l’huile sur le feu en déclarant « je reste très préoccupée par la question de savoir si l’inflation reviendra à l’objectif de manière durable et en temps voulu. Les perspectives continues d’une inflation supérieure à l’objectif et d’un marché du travail plus fort que prévu appellent à une politique monétaire plus restrictive ».

Indice ISM

Comme signalé plus haut, l’indice ISM des services aux Etats-Unis est ressorti en nette hausse sous l’effet d’un rebond des nouvelles commandes, et surtout le sous-indice de l’emploi a rebondi en passant de 49.2 à 53.1.

Vu le poids du secteur des services dans l’économie américaine, ce rebond éloigne la perspective d’une récession dans les prochains mois, avec cependant une bonne nouvelle, le sous-indice des prix a reculé à 54.1, soit son niveau le plus bas depuis mars 2000.

Mais avec un indice à ce niveau, il n’y a aucune raison pour la FED de ne pas continuer à resserrer les taux étant donné la résistance de l’économie américaine.

GILTS

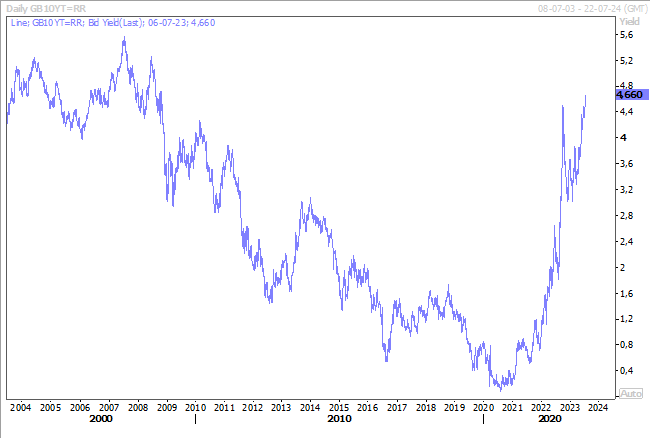

La poussée de fièvre n’a pas concerné uniquement le taux à 2 ans en Grande-Bretagne, mais également le taux à 10 ans, dans un contexte où les investisseurs parient de plus en plus sur des taux d’intérêt à 6.5% d’ici la fin de l’année.

Selon les contrats à terme, il y a 55% de chances que ce taux de 6.5% soit atteint en décembre et 80% d’ici mars 2024.

Et cette tension sur les taux en Grande-Bretagne a été plus vive, et fait d’ailleurs craindre un nouvel épisode de turbulence, comme en septembre, parce que l’inflation en Grande-Bretagne demeure plus élevée qu’aux Etats-Unis et en Europe.

L’indécision de la BOE explique aussi cette tension sur les taux, et la dernière hausse de 0.50% des taux n’a pas rassuré, bien au contraire.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances