ven. 7 juin 2024

Sans surprise, la BCE a bien réduit ses taux de 0.25%, et sans surprise non plus, elle n’a pas donné d’indication pour la suite, d’autant plus qu’elle a légèrement révisé à la hausse ses prévisions d’inflation.

Messages de la BCE

Compte tenu du reflux très net de l’inflation ces derniers mois, et accessoirement d’une économie qui demeure assez faible, la BCE ne pouvait pas ne pas baisser ses taux, mais pour autant elle se montre encore très prudente pour la suite.

Car elle constate que « malgré les progrès observés ces derniers trimestres, les tensions sur les prix d’origine interne restent fortes, en raison de la croissance élevée des salaires, et l’inflation devrait rester supérieure à l’objectif pendant une grande partie de l’année prochaine ». Constat qui l’a conduit d’ailleurs à revoir à la hausse ses prévisions d’inflation à 2.2% en 2025 contre 2% précédemment.

Ce qui veut dire que la position de la BCE est de se fixer à chaque réunion en fonction des données économiques et géopolitiques, en précisant bien que « nous ne nous engageons pas à l’avance sur une trajectoire de taux en particulier ».

Preuve que la BCE n’est pas rentrée dans un cycle de baisse rapide des taux, un membre du Conseil des gouverneurs s’est opposé à la décision de baisse des taux hier.

Mais la BCE a bien entamé un cycle prudent de baisse des taux qui devrait s’étaler sur la deuxième partie de 2024 et sur l’année 2025.

La BCE a également légèrement revu ses prévisions pour la croissance, à 0.9% en 2024 contre 0.6% précédemment, et à 1.4% en 2025 contre 1.5%.

Comme je l’indiquais lors d’une interview pour Canal Z, hier, avant la décision de la BCE, les impacts ont été plutôt limités, et cela n’a pas provoqué de baisse de l’euro, au contraire.

Prudence

Il faut dire aussi que les marchés font preuve de prudence dans l’attente des chiffres du chômage aux Etats-Unis, pour voir si l’assouplissement du marché de l’emploi se confirme.

Certains après la décision de la Banque centrale du Canada et de la BCE se sont pris à rêver d’une baisse des taux de la part de la FED la semaine prochaine, ce qui est totalement irréaliste, malgré le ralentissement de l’activité économique.

Selon les prévisions, le taux de chômage est attendu stable à 3.9%, et les créations d’emploi à 185.000 contre 175.000. Le risque est celui d’un chiffre supérieur des créations d’emploi qui viendrait refroidir le scénario d’une baisse des taux en septembre.

Elément important à suivre aussi, le salaire horaire moyen, en taux annuel, est attendu stable à 3.9%, ce qui reflète une détente bienvenue sur les salaires.

Sur base de l’évolution du rendement du Treasury 2 ans, le marché se montre un peu plus confiant sur la perspective d’une baisse des taux en septembre, pour autant que le chiffre des créations d’emploi soit conforme aux prévisions.

Reprise du commerce

En tout cas si on se base sur les exportations chinoises, qui ont augmenté, en taux annuel, de 7.6% en mai après une hausse de 1.5% en avril. Il ressort de ce chiffre, que cette hausse a été soutenue par une reprise mondiale dans le secteur de l’électronique dont bénéfice pleinement la Chine.

Mais si l’industrie chinoise profite de cette reprise, l’autre côté de la pièce est moins positif, car les importations n’ont augmenté, en taux annuel, que de 1.8% en mai contre 8.4% le mois précédent, ce qui met en évidence la fragilité de la consommation intérieure.

Car la crise prolongée du secteur immobilier reste le principal frein à l’économie chinoise, car elle plombe la confiance des investisseurs et des consommateurs, ce qui pèse sur la consommation intérieure.

Statu quo

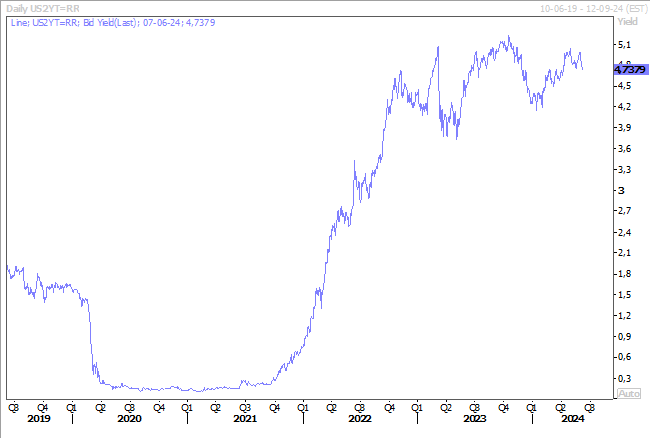

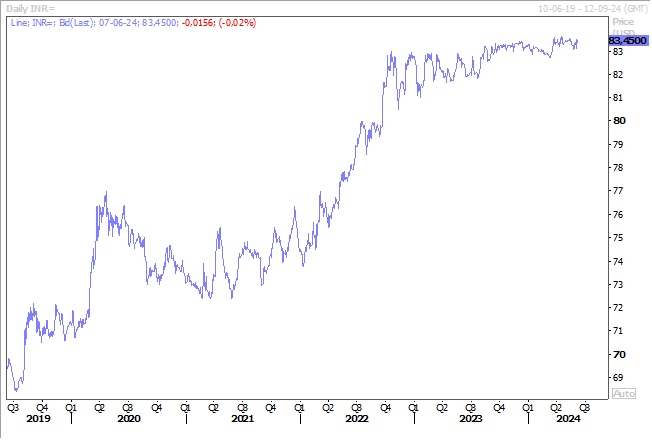

Compte tenu d’une croissance solide, d’une inflation au-dessus de l’objectif et d’une devise qui demeure fortement sous pression, d’autant plus après les élections, la Banque centrale indienne a laissé son taux inchangé à 6.5%.

Avec un taux d’inflation actuellement à 4.83%, et une croissance au premier trimestre de 7.8%, la Banque centrale peut se concentrer sur son objectif de 4%, ce qui justifie le statu quo.

Elle se montre d’autant plus prudente, que le résultat des élections, et malgré la reconduction de Modi, a encore exercé plus de pression à la baisse sur le roupie indienne, et qu’une baisse des taux n’aurait fait qu’exacerber les choses.

Et bien évidemment, le fait que la FED ne soit pas pressée de baisser ses taux est un sérieux frein, pour certaines Banques centrales des pays émergents, de peur de voir leurs devises mises sous pression.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance