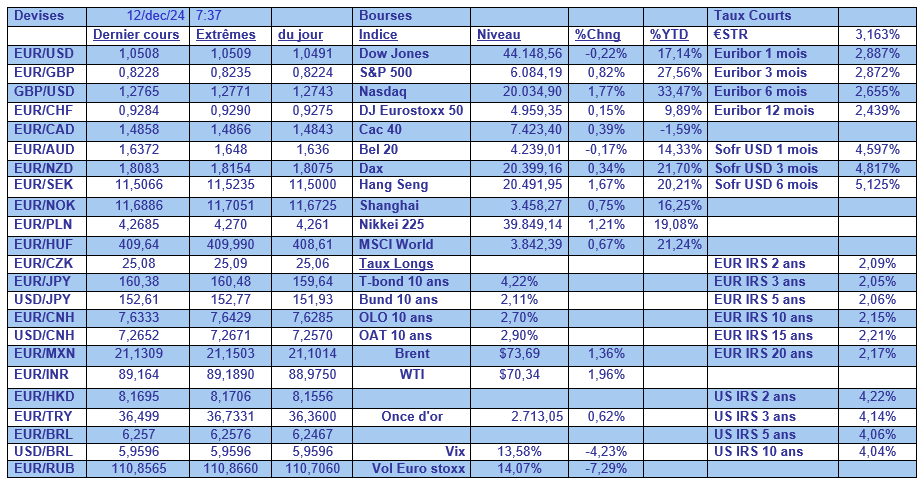

jeu. 12 déc. 2024

La perspective de voir la FED baisser encore ses taux la semaine prochaine, malgré le rebond de l’inflation, a ravi le Nasdaq et porte les bourses asiatiques ce matin.

Rebond mais…

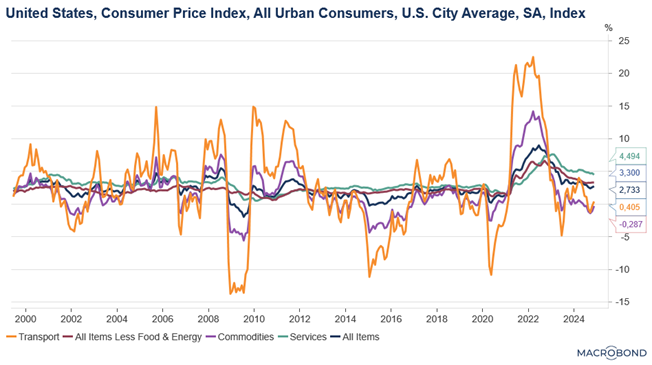

Le rebond de l’inflation en novembre aux États-Unis, comme attendu, ne devrait en rien empêcher la FED de baisser ses taux de 0,25 % la semaine prochaine, mais pour la suite elle se montrera plus prudente dans ses baisses.

Comme attendu, l’inflation a progressé de 0,3 % d’un mois à l’autre, soit un taux annuel de 2,7 % en novembre contre 2,6 %. Pour l’inflation de base, pas de surprise non plus, la hausse a été de 0,3 % d’un mois à l’autre, soit un taux annuel qui est resté inchangé à 3,3 %.

Réunion de la BCE

La BCE, qui se réunit aujourd’hui, va baisser ses taux de 0,25 %, et devrait annoncer qu’elle a bien l’intention de poursuivre son assouplissement, mais de manière graduelle.

La BCE est partagée entre la crainte d’une reprise de l’inflation, de l’incertitude concernant l’impact des décisions de Trump et de l’instabilité politique en France et en Allemagne qui pourrait encore aggraver la situation économique.

Raison pour laquelle l’approche sera graduelle, mais qui ne devrait pas empêcher la BCE de baisser ses taux de 0,25 % à chaque réunion du premier semestre 2025.

La Banque nationale Suisse, qui se réunit également aujourd’hui, pourrait bien, par contre, baisser ses taux de 0,50 % pour tenter de réduire les tensions sur le franc suisse. Mais rien ne permet de dire que cela sera suffisant. Et il est très probable qu’elle baissera encore ses taux l’année prochaine.

Baisse de 0,50 %

La Banque centrale du Canada a bien abaissé, hier, ses taux de 0,50 % pour porter son taux directeur à 3,25 %, mais par contre elle devrait ralentir la cadence pour la suite.

Son gouverneur a en effet déclaré, « les taux directeur étant désormais nettement plus bas, nous prévoyons une approche plus graduelle de la politique monétaire si l’économie évolue globalement comme prévu ».

Il s’est montré aussi inquiet des risques que feraient peser la menace de Trump d’imposer une hausse de 25 % des droits de douane estimant que « il s’agit d’une nouvelle incertitude majeure ».

Plus que prévu

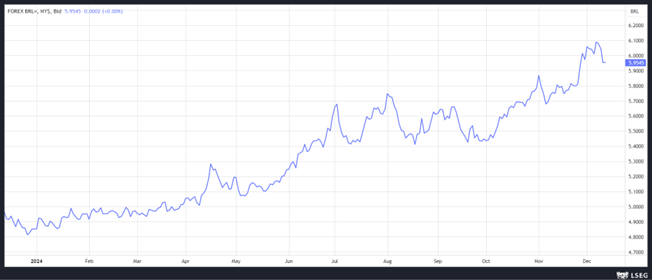

La Banque centrale du Brésil a augmenté ses taux plus que prévu et a même annoncé des hausses équivalentes pour les deux prochaines réunions.

Elle a en effet augmenté son taux de 1 % pour le porter à 12,25 %, pointant en particulier l’absence de réductions significatives des dépenses publiques avec comme conséquence que « le comité estime que ces impacts contribuent à une dynamique d’inflation plus défavorable ».

Pour justifier aussi son intention de procéder à au moins deux nouvelles hausses de taux de 1 %, elle a revu à la hausse ses prévisions d’inflation, à 4,9 % pour cette année contre 4,6 %, et à 4,5 % en 2025 contre 3,9 % précédemment.

L’ampleur de la hausse des taux a quand même surpris les marchés, ce qui a permis au réal brésilien de se reprendre quelque peu par rapport au dollar.

Hausse du prix du baril alors que…

Le prix du baril est légèrement en hausse alors que l’OPEP a revu à la baisse ses prévisions de croissance de la demande mondiale pour 2025.

Elle table désormais sur une demande mondiale à 1,45 million de barils par jour contre 1,54 million précédemment, compte tenu d’une demande moindre en Chine et en Inde.

Ceci explique pourquoi l’OPEP+ a décidé de reporter la levée de la restriction de production d’un mois.

Et pourtant, ce matin, le prix du baril a augmenté. Cette hausse est la conséquence d’un accord des ambassadeurs de l’UE sur un quinzième train de sanctions à l’encontre de la Russie.

Ces dernières concernent en particulier la « flotte fantôme » qui a aidé la Russie à contourner le plafond de 60 dollars par baril imposé par le G7 sur le pétrole brut maritime russe en 2022, et a contribué à maintenir l’écoulement de ce pétrole.

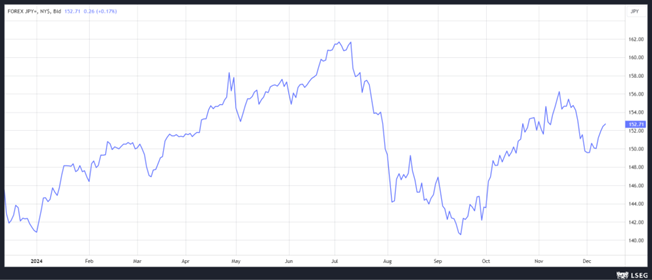

Recul du yen

Le yen est reparti à la baisse par rapport au dollar sur le sentiment que la BOJ s’abstiendra de procéder à une hausse de ses taux la semaine prochaine pour appréhender au mieux les perspectives salariales de l’année prochaine.

En plus, la BOJ va se réunir le lendemain de la réunion de la FED, ce qui pourrait l’inciter à la prudence pour éviter de voir le yen terminer l’année dans une grande volatilité.

Une des raisons qui pourrait l’inciter à la prudence est l’arrivée de Trump qui pourrait peser sur la demande mondiale et dès lors impacter négativement les entreprises japonaises.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances