ven. 26 janv. 2024

La BCE va prendre son temps et tout dépendra des données, en particulier celles des salaires, qui détermineront alors le moment pour procéder à une baisse des taux.

Pas de surprise

La BCE a laissé ses taux inchangés, tout comme d’ailleurs la Banque centrale de Norvège.

Et la question d’une baisse des taux n’est pas encore à l’ordre du jour comme l’a rappelé Christine Lagarde, « le consensus au sein du Conseil des gouverneurs est qu’il est prématuré de parler de baisses de taux ».

La BCE s’inquiète des tensions salariales, qui demeurent à des niveaux élevés, de la façon dont les entreprises vont répercuter ou pas ces hausses des salaires dans leurs marges et des tensions géopolitiques.

Sur ce dernier point, Christine Lagarde a prévenu que les perturbations du commerce mondial dues aux attaques en mer Rouge pourraient aggraver l’inflation en augmentant le coût de l’énergie et du fret.

Tous ces éléments expliquent pourquoi la BCE attend car, il faut que « le processus désinflationniste doit être plus avancé pour que nous soyons confiants dans l’atteinte de l’objectif d’inflation » a souligné Christine Lagarde.

Résultat, elle n’a pas donné la moindre indication sur le moment où la baisse des taux s’amorcera, ce qui n’a pas empêché le marché de continuer de tabler sur une baisse en juin.

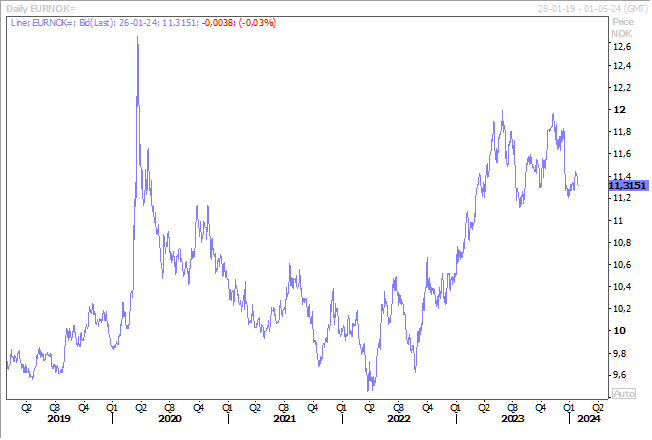

Comme la BCE, la Banque centrale de Norvège est bien décidée à laisser ses taux inchangés pour un certain temps, confirmant ce que j’écrivais il y a quelques jours, les prochaines réunions des Banques centrales vont être soporifiques.

Prudence cependant, car au mois de décembre, la Banque centrale de Norvège avait surpris tout le monde en augmentant ses taux d’intérêt, et sa gouverneure a quand même déclaré, hier, « si l’inflation des coûts reste élevée ou si la couronne se déprécie à nouveau, l’inflation pourrait rester élevée plus longtemps que prévu. Dans ce cas, le comité est prêt à relever à nouveau le taux directeur ».

Par contre, « si le ralentissement de l’économie norvégienne est plus prononcé ou si l’inflation diminue plus rapidement, le taux directeur pourrait être abaissé plus tôt que prévu en décembre ».

Comme la BCE devrait normalement baisser ses taux en juin, la perspective d’une baisse plus tard de la part de la Banque centrale de Norvège a légèrement renforcé la couronne norvégienne.

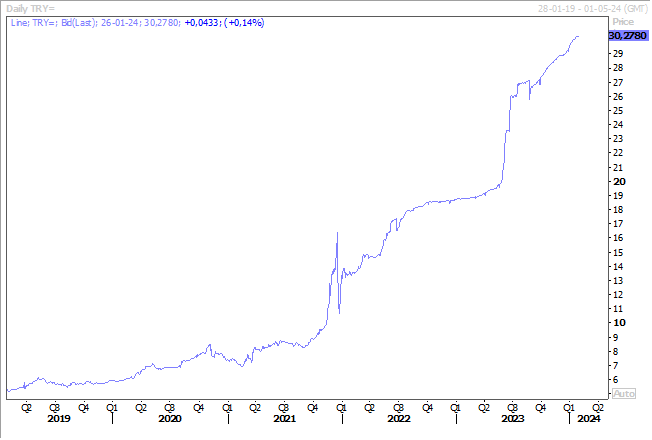

Où en est la livre turque ?

Malgré les hausses de taux successives et importantes, elle a continué à se déprécier.

Et ce n’est pas la dernière décision, hier, de la Banque centrale qui a décidé d’augmenter ses taux de 2.5% à 45% qui a changé quelque chose.

Il faut dire qu’il faudra du temps pour que l’inflation en Turquie revienne à des niveaux plus raisonnables. La Banque centrale s’attend en effet à ce que l’inflation passe d’un niveau de 65% actuellement à 70-75% en mai, avant de retomber à 36% d’ici la fin de l’année.

Fort de ce constat, elle estimé qu’elle en avait fini avec son cycle de resserrement, et qu’elle allait maintenir ses taux au niveau actuel « aussi longtemps que nécessaire ».

Et de préciser, « le niveau actuel du taux directeur sera maintenu jusqu’à ce qu’il y ait une baisse significative de la tendance sous-jacente de l’inflation mensuelle et jusqu’à ce que les attentes en matière d’inflation convergent vers la fourchette de prévision projetée ». Ce qui pourrait signifier que les taux devraient rester inchangés tout au long de l’année.

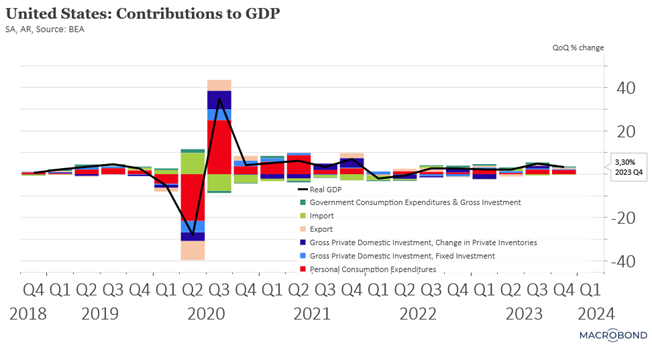

Les consommateurs sont le moteur de l’économie

Je parle bien évidemment de l’économie américaine, qui a connu une croissance plus élevée que prévue au quatrième trimestre, ce qui lui permet d’afficher une croissance de 2.5% sur l’ensemble de l’année 2023.

Le produit intérieur brut a augmenté, à un taux annualisé, de 3.3 % au dernier trimestre, après avoir progressé à un rythme de 4.9 % au troisième trimestre, soit un taux largement supérieur au 2% attendu.

Fort de ces chiffres, mais aussi ceux concernant le marché de l’emploi, l’économie américaine devrait commencer l’année 2024 sur des bases solides, même si elle devait connaitre un ralentissement.

Comme l’évoque le titre, les consommateurs sont bien le moteur de cette croissance, les dépenses de consommation ont augmenté de 2.8 % au cours du dernier trimestre, après avoir progressé de 3.1 % au troisième trimestre.

Et comme une bonne nouvelle ne vient jamais seule, cette forte croissance n’a pas entrainé de hausse de l’inflation puisque l’indice des prix des dépenses de consommation personnelle (PCE), excluant les composantes volatiles de l’alimentation et de l’énergie, a augmenté à un rythme de 2.0 %, comme le trimestre précédent.

C’est presque un tableau idyllique, qui devrait permettre à la FED de baisser sereinement ses taux dans les prochains mois pour assurer un atterrissage en douceur de l’économie.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance