jeu. 18 déc. 2025

Quatre Banques centrales se réunissent aujourd’hui, mais une seule va encore baisser ses taux, vu le ralentissement de l’activité, mais surtout le recul bienvenu de l’inflation.

Réunions des Banques centrales

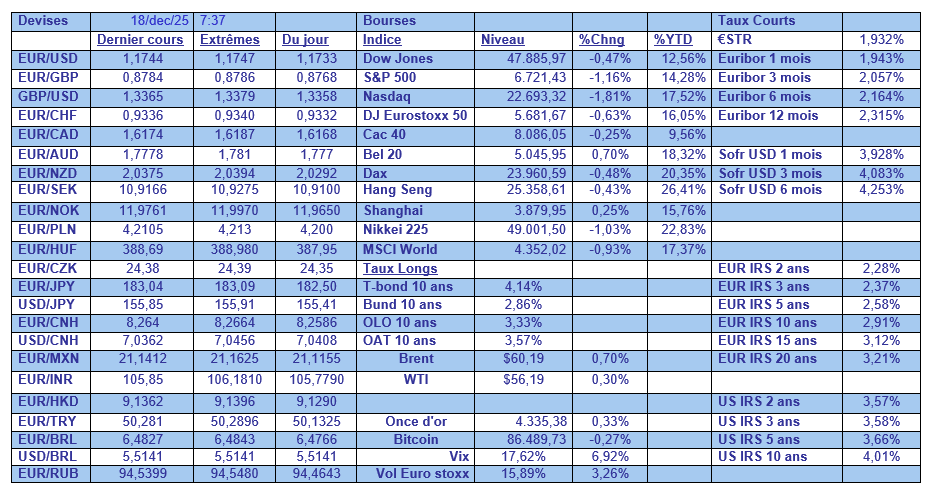

La BCE, la Banque centrale de Norvège et celle de Suède vont laisser leurs taux inchangés à respectivement 2 %, 4 % et 1,75 %. Le seul élément à suivre sera la publication des nouvelles prévisions de croissance et d’inflation de la part de la BCE pour les prochaines années.

Même si le vote sera extrêmement serré, la Banque d’Angleterre devrait réduire son taux de 0,25 % pour le ramener à 3,75 %.

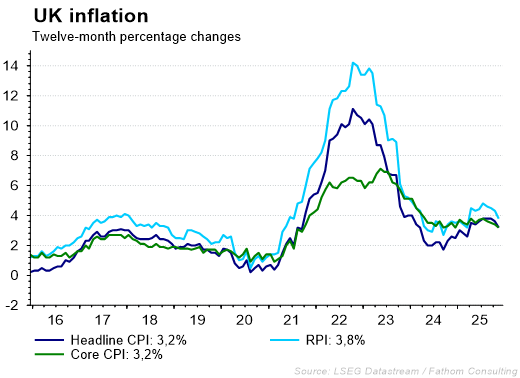

La décision sera cependant un peu plus facile à prendre après la publication des chiffres d’inflation hier. En effet, l’inflation a nettement ralenti en passant de 3,6 % en octobre à 3,2 % en novembre, soit son niveau le plus bas depuis mars.

Autre bonne nouvelle, même si le recul est faible, l’inflation des prix des services, suivie de près par la BoE, a ralenti à 4,4 % en novembre contre 4,5 % en octobre.

Et l’inflation de base, qui exclut les prix plus volatils des denrées alimentaires, de l’alcool, de l’énergie et du tabac, a également ralenti à 3,2 %, contre 3,4 % en octobre.

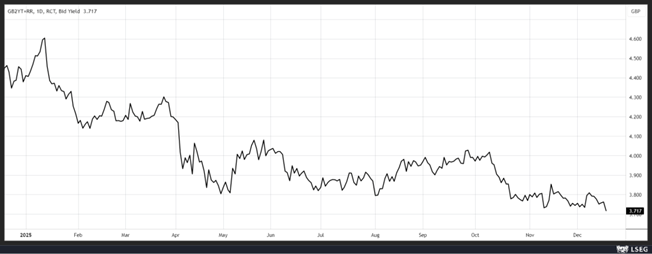

Le taux de l’obligation en sterling à 2 ans a intégré cette baisse de taux de 0,25 %, mais reste prudent, car l’inflation en Grande-Bretagne mettra du temps à refluer et restera nettement supérieure à celle de la zone euro dans les prochaines années.

Inflation aux États-Unis

En dehors de ces réunions des Banques centrales, la journée sera aussi marquée par la publication du chiffre d’inflation aux États-Unis pour le mois de novembre.

Selon les prévisions, les prix à la consommation aux États-Unis ont probablement connu leur plus forte hausse depuis un an et demi, avec un taux annuel attendu à 3,1 % contre 3 % en septembre, et à nouveau les chiffres pour le mois d’octobre ne seront pas publiés.

L’inflation de base devrait avoir augmenté de 3,0 % en taux annuel en novembre, comme en septembre.

La hausse de l’inflation n’est probablement pas encore terminée, car les détaillants n’ont pas encore répercuté totalement la hausse des tarifs douaniers dans les prix, le processus devrait encore s’étaler sur les prochains mois.

Note morose

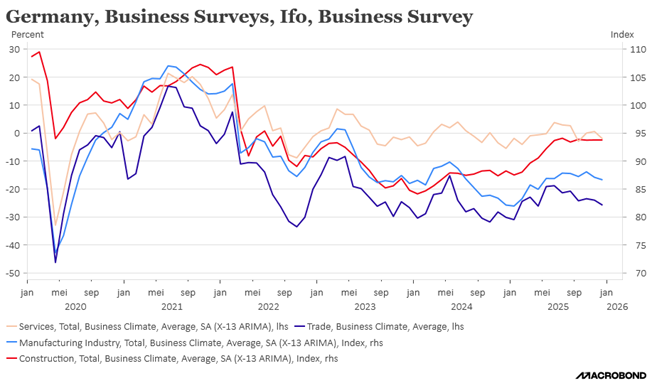

Décidément, l’économie allemande va terminer l’année comme elle l’a commencée, dans la morosité.

C’est ce qui est ressorti de la publication de l’indice IFO, qui est passé de 88 en novembre à 87,6 en décembre.

« Cette année, il n’y a pas de cadeaux pour l’économie allemande », a déclaré Klaus Wohlrabe, responsable des enquêtes à l’IFO.

L’indice global a été tiré vers le bas par l’industrie qui, cette année, n’a pas réussi à se redresser, et par le commerce à cause de la hausse des droits de douane.

Ce recul de l’indice IFO correspond à la chute de l’indice PMI composite et suggère que la reprise économique tant attendue ne s’est toujours pas matérialisée.

Et le début d’année 2026 sera du même acabit selon Clemens Fuest, président de l’IFO, qui constate que les entreprises envisagent le premier semestre 2026 avec plus de pessimisme.

L’Institut de politique macroéconomique IMK se montre plus optimiste, tablant sur une croissance de 1,2 % en 2026, contre un taux de 0,1 % cette année. La reprise serait alimentée par les investissements du gouvernement et la hausse de la consommation privée plutôt que par le commerce extérieur, qui restera faible.

Pour le directeur de l’IMK, Sebastian Dullien, « après quatre années de faible croissance, les facteurs de soutien prennent maintenant le dessus », pointant la croissance solide des salaires et l’augmentation des investissements publics.

Mais preuve que l’amélioration sera lente, l’IMK estime que le taux de chômage devrait s’établir à 6,3 % cette année, et rester à ce niveau jusqu’en 2026, contre un taux de 6 % en 2024.

Par contre

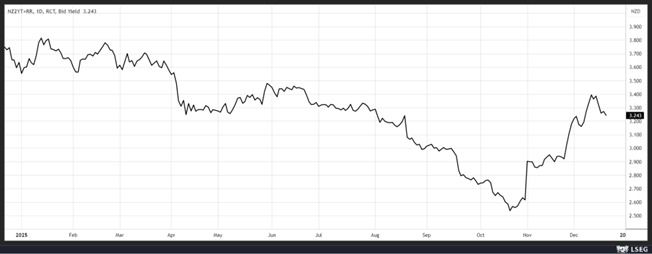

L’économie néo-zélandaise a renoué avec la croissance au troisième trimestre, avec une hausse de son PIB de 1,1 % au troisième trimestre par rapport au trimestre précédent, qui avait connu un recul de 1 %.

En taux annuel, la Nouvelle-Zélande affiche une croissance de 1,3 % contre un recul de 1,1 % au deuxième trimestre.

Compte tenu de cette reprise, le scénario d’un statu quo des taux à 2,25 % de la part de la Banque centrale toute l’année prochaine s’est renforcé, d’autant plus que la nouvelle gouverneure de la RBNZ, Anna Breman, s’est opposée aux anticipations de hausse de taux, qui se reflètent d’ailleurs dans le taux à 2 ans, cette semaine, et a insisté sur le fait que les taux resteraient probablement bas tout au long de l’année.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances